1.2.3. Корпоративные и производные ценные бумаги

Корпоративные облигации – это документируемые инвестиции, осуществляемые коммерческими организациями с целью получения от эмитентов оговоренных форм и размеров доходов, а также погашения авансированной ранее суммы к определенному сроку. Корпоративная облигация является долговой, эмиссионной, котируемой, фондовой, биржевой, рыночной, срочной ценной бумагой, обладающей особой инвестиционной стоимостью.

Облигации бывают нескольких видов:

1. Купонные облигации, или, как их еще называют, облигации на предъявителя. К таким облигациям прилагаются своеобразные купоны, которые необходимо откалывать два раза в год и представлять платежному агенту для осуществления выплаты процентов.

2. Именные облигации. Практически все облигации различных корпораций регистрируются на имена их владельца. Такому владельцу выдается именной сертификат.

3. Балансовые облигации. В настоящее время такие облигации приобретают все большее распространение, поскольку их выпуск практически не связан с выдачей сертификатов и т. п.

4. Гарантированные облигации. Они гарантируются не корпорацией-эмитентом, а другими компаниями-поручителями.

Облигации обладают следующими особенностями:

а) выражают заемные, долговые отношения между держателем облигаций и эмитентом;

б) самостоятельно обращаются на фондовом рынке вплоть до ее погашения эмитентом и имеют собственный курс;

в) обладают свойствами ликвидности, надежности, доходности и другими инвестиционными качествами.

Корпоративные облигации выпускаются компаниями в том случае, если акционерного капитала уже недостаточно для обслуживания процесса расширенного воспроизводства основных фондов. На российском рынке ценных бумаг корпоративные облигации получают все большее распространение.

На российском рынке существует несколько моделей облигации, характеризуемых особыми условиями размещения, обращения и погашения облигаций. Корпоративные облигационные займы характеризуются небольшими объемами эмиссии.

Необходимо отметить, что на стадии развития отечественного рынка ценных бумаг компаниям-должникам по налогам и сборам разрешен выпуск облигаций в погашение задолженности по налоговым платежам в бюджет. Так, Постановлением Правительства РФ «О реструктуризации задолженности акционерных обществ “Юганскнефтегаз” и “Самаранефтегз” по платежам в федеральный бюджет» данным компаниям было разрешено выпускать и облигации с целью погашения этой задолженности. Выпуск облигаций должен быть обеспечен залогом имущества эмитента или обязательствами третьих лиц на сумму эмиссии. Регистрация проспекта эмиссии осуществляется при условии единовременного внесения в федеральный бюджет не менее 5% суммы основного долга. Облигации выпускаются траншами, эквивалентными долям задолженности, со сроком обращения от 6 месяцев до 2 лет. В случаях неисполнения эмитентом обязательств по выпущенным им облигациям по основному долгу, невыплаты купонного дохода или неисполнения обязательств по договору, заключенному с налоговым органом, право требования по этим облигациям переходит к Федеральному управлению о несостоятельности (банкротстве).

На финансовом рынке большое распространение получили товарные облигации, погашение которых осуществляется не в денежной, а в товарной форме – квартирами (жилищные сертификаты), нефтью, автомобилями и т. д.

Конвертируемые облигации – ценные бумаги с фиксированной доходностью, которые могут быть обменены на акции эмитента на условиях, указанных в проспекте эмиссии. Конвертируемые облигации могут быть размещены на западных рынках. В России первой стала использовать этот инструмент нефтяная компания «ЛУКОЙЛ».

При этом на внешнем рынке российские эмитенты более активны, чем на внутреннем.

Конвертируемые облигации имеют ряд особенностей:

1) выпуск конвертируемых облигаций имеет более низкую стоимость обслуживания по сравнению с выпуском обыкновенных облигаций. Это связано с тем, что инвестор имеет возможность получить доход от конвертации облигаций в акции, если рыночная цена последних существенно возрастет;

2) условия, предъявляемые эмитенту, менее жесткие, чем в случае проведения прямого заимствования;

3) миссия конвертируемых облигаций является способом размещения дополнительной эмиссии акций эмитента при условии реализации права конвертации по более высокой цене, чем при проведении эмиссии непосредственно акций.

Акция – это ценная бумага с нефиксированным, изменяющимся, плавающим доходом, удостоверяющая владение долей (паем) в капитале акционерного общества и дающая право на получение части прибыли в виде дивиденда.

Акция является предметом купли-продажи, поэтому она имеет цену или курс, который находится в прямой зависимости от размера выплачиваемого дивиденда и в обратной зависимости – от уровня ссудного процента. Денежная сумма, обозначенная на акции, называется номинальной стоимостью акции. Цена, по которой акция продается и покупается на рынке, называется рыночной, или курсовой, ценой, которая устанавливается в соответствии со спросом и предложением на акции на фондовой бирже.

Курс акций определяется как капитализированный дивиденд, т. е. равняется сумме денежного капитала, которая, будучи отдана в ссуду или положена в банк, даст доход, равный дивиденду.

![]() (1.5)

(1.5)

Например, если акция номинальной стоимостью в 1000 руб. дает дивиденд, равный 10 руб., а норма ссудного процента равна 12%, то курсовая цена будет равна (10 х 1000 : 12) =833 долл

На курсовую цену акций влияют наряду с размерами дивиденда и ссудного процента спрос и предложение на них, зависящие как от действительного или ожидаемого положения дел в том или ином акционерном обществе, так и от общей конъюнктуры. Рост прибылей акционерного общества приводит к значительному повышению курса акций. Акционерное общество – это форма централизации капитала и вместе с тем основная организационная форма компании. Существуют три варианта эмиссии акций: публичное (открытое) размещение; закрытое размещение (продажа акций по оговоренному списку); аукционная продажа пакетами (лотами).

В настоящее время в РФ акции выпускаются как в наличной, так и в безналичной форме. В первом случае акционер получает специальный документ с подписью и печатью, на котором написано, что это акция. При безналичной форме акций или сертификатов просто производится запись на счете, открываемом на имя акционера. Наличная форма выпуска акций постепенно уходит в прошлое.

Акция как титул собственности обладает такой ключевой особенностью, как право голоса. В нем реализуется возможность каждого акционера как совладельца капитала акционерного общества – участвовать в управлении делами акционерного общества. Второй ключевой особенностью акции как титула собственности является то, что акционер не имеет права потребовать у акционерного общества вернуть ему внесенную сумму. Именно это позволяет акционерному обществу свободно распоряжаться своим капиталом, не опасаясь, что часть его придется вернуть акционерам.

Еще одна особенность акции заключается в том, что акционерное общество не берет на себя никаких безусловных обязательств производить регулярные выплаты держателям его акций. Если компания не выплачивает дивиденды, акционеры не имеют возможности взыскать их по суду или объявить компанию банкротом. Они совладельцы капитала и как таковые добровольно берут на себя риски, связанные с возможностью убытков или разорения компании. Это дает возможность колебания дивиденда в зависимости от результатов деятельности акционерного общества в тот или иной период, так как акционерное общество может решить распределить между акционерами полученную ими прибыль полностью или только ее часть. В последнем случае другая часть составит нераспределенную прибыль, оставшуюся в распоряжении общества.

Таким образом акция – это бессрочная бумага, она не выпускается на какой-то заранее оговоренный срок, период. Жизнь акции обрывается лишь с прекращением существования самого акционерного общества. Это происходит при добровольной ликвидации, поглощении другой компанией или при слиянии с ней, или банкротстве.

Одной из общепринятых схем классификации является разбиение обыкновенных акций по секторам экономики. В России, например, существует следующая градация:

а) акции банков;

б) акции компаний нефтяной, газовой и химической промышленности;

в) акции фирм металлургической отрасли;

г) акции компаний, занятых в сфере энергетики;

д) акции компаний телекоммуникации и связи;

е) акции транспортных компаний;

ж) акции машиностроительных компаний;

з) акции фирм лесной промышленности.

Другой классификацией, к которой чаще прибегают менеджеры инвестиционных портфелей, является разбиение обыкновенных акций на сектора в зависимости от их реакции на изменения в экономической и рыночной ситуации. Чаще выделяют пять подобных секторов:

1) циклические акции;

2) защищенные акции;

3) акции фирм, относящихся к секторам энергетики («энергетические» акции);

4) акции, чувствительные к колебаниям процентной ставки;

5) акции фирм технологического сектора.

Еще наблюдается деление акций на суперакции, акции высшего качества, очень хорошего, хорошего, улучшенного качества, ниже среднего, спекулятивные акции. Акции, не обладающие качеством акции, находящиеся в начале этого списка, называются синими фишками.

Им присущи:

1) высокая ликвидность и информационная открытость для потенциальных инвесторов и профессиональных участников фондового рынка;

2) широкая торговая сеть;

3) качественная работа депозитария-реестродержателя;

4) приемлемость финансово-экономических показателей компании;

5) способность приносить дивиденды несколько раз за год.

Качественными характеристиками акции являются ее курс и рыночная стоимость.

Курс акции определяется по формуле:

![]() (1.6)

(1.6)

где Рk – курс акций;

J – размер годового дивиденда;

Jбд – ставка банковского процента по депозитам;

Рr – чистая прибыль компании;

N – форма дивидендных выплат.

На первичном рынке курсообразующие факторы следующие:

1) номинальная стоимость акции;

2) финансовое положение предприятия;

3) величина объявленного дохода;

4) уровень ссудного процента на рынке ссудного капитала и др.

На вторичном рынке, кроме основных факторов, на курс акций влияют так называемые факторы текущих изменений курсов: политическая нестабильность, сброс крупных пакетов акций, негативные слухи, отрицательный отзыв в прессе о компании и др.

Оплата акций общества при его основании проводится по их номинальной стоимости. Во всех последующих выпусках реализация акций осуществляется по эмиссионной цене. Это обусловливается тем, что собственный капитал акционерного общества выше уставного, поскольку в процессе существования акционерного общества происходит увеличение стоимости его активов вследствие инфляционных процессов, присоединения нераспределенной прибыли и т. п.

Рынок корпоративных акций возник в результате приватизации и развивался стремительно. Если в 1991 г.было зарегистрировано только 32 выпуска корпоративных акций, то в 1992–1994 гг. – более 30 тыс. выпусков. Контролировали процесс приватизации Государственный комитет по управлению имуществом и Российский фонд федерального имущества. Начиная с 1995 г. стали проводиться золотые аукционы, на которых реализовались пакеты акций, находящихся в государственной собственности.

В настоящее время рынок корпоративных акций стремительно развивается, растет ликвидность акций. Это достигнуто благодаря тому, что:

1) значительно возросло число реализуемых акций (наряду с акциями сырьевых отраслей популярностью пользуются ценные бумаги электроэнергетики, связи);

2) российские акции вышли на зарубежный фондовый рынок.

Для организации стабильного рынка акций транснациональными корпорациями создан механизм интернационализации акций, который включает систему депозитных расписок.

Следствием интернационализации рынков ценных бумаг через международные финансовые центры является появление международных корпоративных ценных бумаг. К ним относятся еврооблигации, евроноты и евроакции. Доля еврооблигационных займов достигает 80% всех международных займов. В то же время доля евроакций незначительна – 1-2%, что связано с тяготением инвесторов к акциям известных национальных компаний и отсутствием реального международного вторичного рынка ценных бумаг.[35]

Еврооблигационный рынок представляет собой международный рынок ценных бумаг, выпущенных в евровалютах. Его особенностью является то, что как для заемщика ценных бумаг, так и для инвестора и валюта, и рынок являются иностранными.

Еврооблигации для российских компаний представляют значительный интерес тем, что:

а) цена заимствования на международном рынке капиталов относительно низкая по сравнению с внутренними процентными ставками и возможностью привлекать деньги на довольно длительный срок;

б) объем рынка еврооблигаций оценивается в несколько сотен миллиардов долларов;

в) на нем представлен широкий круг инвесторов из разных стран, что позволяет привлекать довольно значительные суммы;

г) размеры займов на этом рынке в среднем колеблются от 100 до 300 млн долл.;

д) относительно слабое регулирование и гибкость рынка еврооблигаций дают возможность использовать различные схемы привлечения средств, различные типы облигаций (с фиксированной и плавающей ставкой процента; с нулевым купоном, номинированные в различных валютах; обеспеченные и необеспеченные; конвертируемые и т. д.);

е) рынок еврооблигаций не регулируется национальным законодательством, а работает по правилам, выработанным самими участниками.

Еврооблигации – долговые обязательства, выраженные в иностранной валюте. Они выпускаются в различных валютах; американских долларах, английских фунтах стерлингов, марках ФРГ, японских иенах и других валютах, а также в коллективных единицах, например экю и евро.

При корпоративных выпусках еврооблигаций используются специально учрежденные за рубежом компании. Эмитентом облигаций выступает дочерняя компания, привлекающая средства под гарантии российского учредителя. Полученные от эмиссии средства передаются российской компании в виде кредита, условия которого аналогичны условиям выпуска облигаций. Следовательно, с точки зрения российского законодательства российская компания получает долгосрочный валютный кредит от нерезидента, что дает возможность избежать двойного налогообложения, а также включать затраты на выплату процентов в себестоимость.

Операции по выпуску еврооблигационного займа начинаются с подписания соглашения между эмитентом и кредитным учреждением. За участие в размещении ценных бумаг банки берут определенный процент от суммы займа. В качестве заемщиков на еврооблигационном рынке выступают компании, банки, отдельные государства и международные организации.

Большую популярность на российском рынке получили финансовые векселя, приобретаемые компаниями с целью последующей перепродажи по более высоким ценам. Они выпускаются для краткосрочного вложения свободных денежных средств.

Корпоративный вексель имеет ряд преимуществ по сравнению с другими корпоративными ценными бумагами:

1) отсутствует необходимость регистрации проспекта эмиссии;

2) векселя экономят налоги, так как не могут быть немедленно списаны за долги налоговыми службами;

3) вексель можно заложить;

4) вексель можно внести в виде взноса в уставный капитал вновь образующегося предприятия.

Для продавцов преимуществом вексельной формы расчета является быстрая оборачиваемость средств, а покупателям вексель позволяет сократить потребность в оборотных денежных средствах, гарантировать поступление необходимых для производства ресурсов.

В условиях российского рынка практически полностью отсутствует контроль над объемом и условиями выпуска векселей, поскольку введение жестких форм регулирования противоречит международным нормам.

К производным ценным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Самым распространенным типом базовых средств являются обыкновенные акции. Как правило, цена производной ценной бумаги составляет лишь часть цены базовой ценной бумаги, что позволяет инвестору получать от производных ценных бумаг значительную отдачу. Но надо иметь в виду, что инвестирование в производные ценные бумаги является одним из самым рискованных. Наиболее распространенными производными ценными бумагами являются варранты, опционы и финансовые фьючерсы.

Варрант – это такая производная ценная бумага, которая дает ее владельцу право купить у эмитента варранта определенное количество обыкновенных акций по заранее оговоренной цене, называемой ценой реализации.

Опционы бывают двух видов – опцион на покупку – call option и опцион на продажу – put option (в нашей литературе эти виды опционов часто именуются по их английскому написанию – колл опционы и пут опционы).

Опцион на покупку – это ценная бумага, дающая ее владельцу право купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене – так называемой цене реализации в течение установленного периода времени.

Опцион на продажу – это ценная бумага, дающая его владельцу право продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени.

Фьючерсные контракты представляют соглашение купить или продать в будущем определенное количество оговоренного товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

Как правило, в большинстве стран контракты по поводу ценных бумаг, опционы и фьючерсы не рассматриваются в качестве ценных бумаг. Их называют «контрактами с ценными бумагами» или «производными инструментами». В отечественной литературе для их определения часто пользуются иностранными терминами «деривативы» или «деривационные инструменты».

Дериватив[36] – опцион или фьючерс, стоимость которого определяется исходя из курсов валют, стоимости ценных бумаг, цены товаров. При этом владелец имеет право зафиксировать цену на покупку-продажу с наибольшей выгодой для себя. Дериватив часто применяется на рынках с неустойчивой конъюнктурой, давая гарантию владельцу на получение товара по заранее обговоренной цене в независимости от изменений на рынке. Дериватив может использоваться, например, если сторона-покупатель ожидает повышения цены на товар, а продавец заинтересован в гарантированности осуществления сделки в будущем.

Использование данного метода позволяет стабилизировать ситуацию на рынке.

По уровню риска виды ценных бумаг размещаются исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск. С этой точки зрения наиболее рискованными являются производные ценные бумаги, а наименее рискованными – государственные ценные бумаги.

Порядок формирования уставного капитала акционерного общества и его трансформации.

Уставный капитал акционерного общества представляет собой первичный источник средств общества, который является стартовым капиталом. Он составляется из номинальной стоимости акций общества, приобретенных акционерами, и которая должна быть одинаковой для всех обыкновенных акций общества.

Размер уставного капитала определяется его учредителями, но на момент регистрации открытого акционерного общества не может быть менее тысячекратной суммы минимального размера оплаты труда, а для закрытого акционерного общества не менее стократной суммы минимального размера оплаты труда (ст. 26 Федерального закона Об акционерных обществах).

Размер уставного капитала отражается в уставе и в договоре между учредителями о создании акционерного общества. В этих же документах указывается и порядок формирования уставного капитала. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Номинальная стоимость последних не должна превышать 25% от уставного капитала общества (ст. 25 Федерального закона Об акционерных обществах).

Помните, что, учреждая общество, все его акции должны быть размещены среди учредителей и то, что все акции общества являются именными.

Если при осуществлении преимущественного права на приобретение акций, продаваемых акционером закрытого общества, при осуществлении преимущественного права на приобретение дополнительных акций, а также при консолидации акций приобретение акционером целого числа акций невозможно, образуются части акций (далее - дробные акции).

Дробная акция дает ее владельцу права, предоставляемые акцией соответствующей категории (типа), в объеме, соответствующем части целой акции, которую она составляет.

Для целей отражения в уставе общества общего количества размещенных акций все размещенные дробные акции суммируются. В случае если в результате этого образуется дробное число, в уставе общества количество размещенных акций выражается дробным числом.

Дробные акции обращаются наравне с целыми акциями. В случае если одно лицо приобретает две и более дробные акции одной категории (типа), эти акции образуют одну целую и (или) дробную акцию, равную сумме этих дробных акций.

Доля участия акционеров в уставном капитале общества имеет большое значение в управлении деятельностью акционерного общества. Например, размер вклада каждого из учредителей, форма оплаты этого вклада, срок оплаты акций. При этом размер вклада каждого участника создания акционерного общества определяется по договоренности между учредителями. Форма оплаты допускается денежная и неденежная. Срок оплаты уставного капитала определяется законодательством и не может превышать один год с даты регистрации. До полной уплаты уставного капитала общества не разрешается открытая подписка на акции конкретного акционерного общества.

Поскольку общество является акционерным, естественно, его уставный капитал составляется из акций, приобретенных акционерами.

Акция - это именная ценная бумага, которая закрепляет:

- права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов;

- на участие в управлении акционерным обществом;

- на часть имущества, остающегося после его ликвидации.

Акция выгодна тем, что позволяет в сравнительно короткие сроки аккумулировать значительный капитал без обязательства его вернуть, это и является основной инвестиционной привлекательностью эмиссии акций.

Различают две категории акций: обыкновенные и привилегированные. Каждая из них имеет свои особенности.

1. Каждая обыкновенная акция дает ее владельцу одинаковый объем прав. Обыкновенные акции чаще всего дают ее держателю право на один голос на собрании и на получение дивиденда, но только после осуществления выплат держателям привилегированных акций. Размер дивиденда колеблется в зависимости от объема прибылей акционерного общества. Обыкновенные акции могут быть:

- голосующими;

- неголосующими;

- подчиненными;

- многоголосными;

- акциями с фиксированным дивидендом;

- акциями с отсроченными платежами.

2. Привилегированные акции обычно не дают права голоса на собрании акционеров, но приносят фиксированный дивиденд или дают их владельцам право на первоочередное получение дивиденда по фиксированной ставке. Эти акции дают ее владельцу преимущественное первоочередное право на получение определенного дохода из прибыли акционерного общества по фиксированной ставке. Но при этом ее владелец не выигрывает при росте прибыли. Эти акции не дают права голоса, но при этом если не хватает прибыли для выплаты дивидендов в данном году, то на время отсрочки платежа она может получать право голоса. Эти акции разделяются на:

- приватизационные акции типа А и Б;

- конвертируемые;

- отзывные;

- участвующие;

- кумулятивные;

- приоритетные;

- гарантированные;

- старшие и младшие;

- комбинированные.

Существуют следующие виды акций:

- конвертируемые акции - их обладатель имеет право обменять их в течение определенного срока на конкретное количество простых акций;

- кумулятивные акции - привилегированные акции, обладателям которых могут выплачиваться дивиденды, накопленные за несколько лет, в течение которых у акционерного общества не было возможности их выплатить;

- акции с обязательством выкупа - привилегированные акции, в отношении которых акционерным обществом установлена обязанность их выкупа через определенный срок;

- акции с номинальной ценой - на момент выпуска которых устанавливается продажная цена (не ниже номинальной), общая сумма от продажи которых полностью зачисляется в акционерный капитал.

В законодательном порядке предусматривается выпуск только именных акций, но существует категория и предъявительских акций, которые могут выпускаться при условии определенного соотношения к величине уставного капитала эмитента, согласно установленному нормативу (Федеральной комиссией по рынку ценных бумаг Российской Федерации) Федеральной службой по финансовым рынкам.

Субъектом прав по именной ценной бумаге (акции) является указанное в ней лицо, т.к. на бланке акции при ее продаже указывается имя или наименование покупателя. Поэтому для реализации прав, предусмотренных такой акцией, необходимо предоставление информации о ее владельце. Такая информация должна содержаться в Реестре акционеров акционерного общества. Акционерные общества в законодательном порядке обязаны вести Реестр акционеров.

Акции могут выпускаться в документарной форме (на материальном носителе - документарные ценные бумаги) либо в виде записей на счетах, в том числе электронных (бездокументарные ценные бумаги).

Обладатели прав по бездокументарным ценным бумагам устанавливаются на основании записей в Реестре их владельцев или записей по счетам депо.

Главное отличие одной категории акций от другой состоит в объеме прав, которые предоставляются владельцам определенных акций.

Акции выпускаются акционерными обществами как открытого (ОАО), так и закрытого типа (ЗАО). Статус акций как ценных бумаг, в зависимости от типа акционерного общества, не меняется, однако имеется и сходство, и некоторые отличия в обращении:

1) акции открытого акционерного общества свободно обращаются на вторичном рынке, а акции закрытого акционерного общества отчуждаются за пределы своего общества только при условии нежелания акционеров или самого общества приобрести их или выкупить;

2) акционеры закрытого акционерного общества имеют преимущественное право на приобретение акций, продаваемых другими акционерами, по цене предложения другому лицу.

Такое ограничение касается только сделок купли-продажи и не распространяется на дарение, наследование или мену.

Если акционеры закрытого акционерного общества не реализовали этого своего права в сроки, установленные уставом (обычно не менее 30 и не более 60 дней с даты предложения на продажу), а возможность их приобретения самим обществом не предусмотрена уставом, то акции реализуются третьему лицу.

В связи с этим в целях сохранения первоначального состава акционеров закрытого акционерного общества в устав по необходимости записывается право акционерного общества на приобретение своих акций, предлагаемых на продажу акционерами и не приобретенных другими акционерами;

3) акции открытого акционерного общества могут быть размещены как по закрытой подписке, так и по открытой подписке, а акции закрытого акционерного общества могут быть размещены только по закрытой подписке;

4) минимальное количество акций, которое акционерное общество может выпустить, равно одной акции, в случае, если уставный капитал полностью оплачен одним учредителем, который и становится единственным акционером; возможен вариант когда все акции скуплены одним лицом, а затем произведена их конвертация;

5) максимальное количество акций акционерного общества не ограничено;

6) акция считается бессрочной ценной бумагой, которая не имеет определенного срока погашения;

7) права по одной акции, которые она представляет, не делятся между несколькими ее совладельцами, такие совладельцы считаются единым собственником (держателем);

8) минимальная номинальная стоимость акции не ограничивается, наиболее распространенным номиналом являются акции 1000, 10000, 100000 и более рублей, выпуск акций с крупным номиналом более 100000 обычно рассчитан на юридических лиц.

В корпоративной практике имеют хождение также безноминальные акции, в таком случае указывается доля имущества акционерного общества, которую представляет такая акция (одна сотая, тысячная, миллионная);

9) различаются понятия - сама акция и сертификат акции. Сертификат акции является свидетельством владения поименованного в нем лица определенным числом акций, поэтому его нельзя путать с самой акцией или с ее бланком.

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества (ст. 25 Федерального закона Об акционерных обществах).

При учреждении общества все его акции должны быть размещены среди учредителей. Все акции общества являются именными.

"Несмотря на то, что операции по учету уставного капитала редки, они чрезвычайно важны, так как отражают отношения предприятия с его собственниками. В рамках настоящей статьи будут рассмотрены бухгалтерские проводки, связанные с первоначальным формированием уставного капитала за счет взносов его учредителей. Имущество предприятия может формироваться за счет собственных и привлеченных средств. Собственные средства (капитал), в свою очередь, состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Уставный капитал занимает центральное положение среди всех вышеперечисленных резервов, так как является фондом, образуемым при создании предприятия. Первая бухгалтерская проводка на предприятии связана с формированием уставного капитала – впрочем, уставного капитала касаются и последние операции при ликвидации предприятия. "

"Для оплаты уставного капитала законодатель предусмотрел определенный период. Так, согласно Закону об АО (п. 1 ст. 34) не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества. Поскольку в соответствии с п. 3 ст. 2 Закона об АО до оплаты 50% акций общества, распределенных между его учредителями, общество не вправе совершать сделки, не связанные с учреждением общества, постольку (если вернуться к хронологии бухгалтерских записей) следующие проводки будут связаны с оплатой уставного капитала. Применительно к обществам с ограниченной ответственностью Законом об ООО установлены более строгие временные рамки: уставный капитал должен быть оплачен учредителями не менее чем наполовину на момент государственной регистрации общества (п. 2 ст. 16 Закона об ООО). Максимальный срок оплаты оставшейся части уставного капитала согласно Закону об АО и Закону об ООО одинаков – один год с момента государственной регистрации предприятия (п. 1 ст. 34 Закона об АО и п. 1 ст. 16 Закона об ООО). "

Субъекты аутсайдерского управления и схемы управления. Конфликты в схемах аутсайдерского управления.

В мире получили распространение две управленческие системы корпоративного регулирования: инсайдерские и аутсайдерские

Инсайдерские системы управления: собственность сконцентрирована в руках нескольких лиц, обладающих крупными частицами корпоративного имущества Значительная часть функций управления осуществляется юридическими или физическими ними лицами и менеджмент находится под их прямым влиянием Инсайдеры являются и акционерами, и менеджерами таких корпораций (Европа, Японияія)

Типичная структура управления американской корпорацией

Высшим органом управления корпорацией является общее собрание акционеров, которое проводится регулярно, не реже одного раза в год. Акционеры принимают участие в управлении корпорацией путем участия в голосовании по вопросам внесения изменений и дополнений в устав корпорации, избирания или смещения директоров, а также по другим наиболее важным для деятельности корпорации решениям, таким, как реорганизация и ликвидация корпорации и др.

При этом собрания акционеров носят в большой степени формальный характер, поскольку акционеры имеют довольно ограниченные возможности участвовать в управлении корпорацией, так как основная нагрузка реального управления корпорацией ложится на совет директоров, на который обычно возлагается выполнение следующих основных задач:

решение наиболее важных общекорпоративных вопросов;

назначение и контроль за деятельностью администрации;

контроль финансовой деятельности;

обеспечение соответствия деятельности корпорации действующим нормам права.

Главной обязанностью совета директоров является защита интересов акционеров и максимальное увеличение их богатства. Он должен обеспечить уровень управления, гарантирующий рост стоимости корпорации. В последние годы стала все более заметной тенденция возрастания роли совета директоров в управлении корпорацией. Это проявляется прежде всего в контроле за финансовым состоянием дел. Финансовые результаты работы корпорации рассматриваются на заседаниях совета директоров, как правило, не реже одного раза в квартал.

Члены совета директоров, являясь представителями акционеров, несут ответственность за состояние дел в корпорации. Они могут привлекаться к административной и уголовной ответственности в случае банкротства корпорации или совершения действий, направленных на получение собственной выгоды в ущерб интересов акционеров корпорации.

Количественный состав совета директоров определяют исходя из потребностей эффективного управления, а его минимальное число в соответствии с законами штатов может быть от одного до трех.

Совет директоров избирается из внутренних и внешних (независимых) членов акционерного общества. Большую часть совета директоров составляют независимые директора.

Внутренние члены выбираются из числа корпоративной администрации, выступают одновременно исполнительными директорами и менеджерами компании. Независимые директора — это лица, не имеющие интересов в компании. Ими становятся представители банков, других компаний, имеющие тесные технологические или финансовые связи, известные юристы и ученые.

Обе группы директоров, или, иначе говоря, все директора несут равную ответственность за дела компании.

Структурно совет директоров американских корпораций делится на постоянные комитеты. Количество комитетов и направления осуществляемой ими деятельности в каждой корпорации свои. Их задача заключается в выработке рекомендаций по принимаемым на совете директоров вопросам. В советах директоров наиболее часто встречаются комитеты по вопросам управления и заработной платы, комитет по аудиту (ревизионный комитет), финансовый комитет, избирательный комитет, комитет по оперативным вопросам, в крупных корпорациях — комитеты по связям с общественностью и др. По требованию американской Комиссии по ценным бумагам и биржам комитеты по аудиту и вопросам вознаграждения должны быть в каждой корпорации.

Исполнительный орган корпорации — ее дирекция. Совет директоров осуществляет подбор и назначение президента, вице-президентов, казначея, секретаря и других руководителей корпорации, предусмотренных ее уставом. Назначенный руководитель корпорации имеет очень большие полномочия и подотчетен только совету директоров и акционерам.

аутсайдерская системы: широкая акционерная собственность, которая достаточно распыленной, принятие решений зависит от менеджеров, применение различных форм перехвата контроля за корпорацией (США, Англия)

Американская, или аутсайдерская, модель — это модель управленияакционерными обществами, основанная на высоком уровне использования внешних по отношению к акционерному обществу, или рыночных, механизмов корпоративного контроля, или контроля над менеджментом акционерного общества.

Англо-американская модель характерна для США, Великобритании, Австралии, Канады, Новой Зеландии. Интересы акционеров представлены большим количеством обособленных друг от друга мелких инвесторов, которые находятся в зависимости от менеджмента корпорации. Увеличивается роль фондового рынка, через который осуществляется контроль над менеджментом корпорации

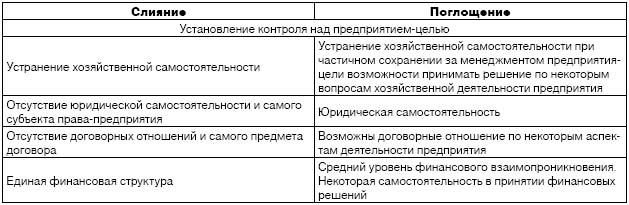

Управление корпорацией рынками: слияния и поглощения.

1.2. Причины сделок по слиянию и поглощению Причинами сделок по слиянию и поглощению служат цели, которые преследуют участники сделки. Мотивы проведения сделок по слиянию и поглощению с точки зрения собственников бизнеса связаны с ресурсами, которыми располагает компания-инициатор сделки: – мотивы сокращения оттока ресурсов (денежных средств); – мотивы увеличения или стабилизации притока ресурсов; – нейтральные мотивы по отношению к движению ресурсов. С позиций управленческого подхода причины сделок по слиянию и поглощению могут быть классифицированы по направлениям деятельности компании и перспективам ее дальнейшего развития: – операционные мотивы; – финансовые мотивы; – инвестиционные мотивы; – стратегические мотивы. (См. Савчук С.В. Указ. Соч.) Наиболее внятный мотив сделок по слиянию и поглощению со стороны компании-покупателя – это повышение стоимости компании за счет расширения бизнеса. При этом могут решаться самые разнообразные задачи: – устранение конкурента (горизонтальная интеграция); – выход за счет поглощаемой компании на новые рынки (горизонтальная и вертикальная интеграция); – диверсификация бизнеса и уменьшение хозяйственных рисков, смена вида деятельности, бизнеса (сделки конгломератного типа); – построение завершенного технологического цикла производства продукции (вертикальная интеграция); – экспроприация чужого бизнеса (все предыдущие стратегии); – отмывание доходов, полученных преступным путем; – восстановление государственного контроля в отрасли (при участии государства в сделке). Увеличение доли рынка достигается за счет увеличения объемов производства в корпорации после проведения сделки при горизонтальной и вертикальной интеграции. В тех сегментах рынка, где существовала ценовая конкуренция между участниками сделки, достигается более эффективная ценовая политика. Иногда после завершения сделки происходит ликвидация поглощенного конкурента для устранения ценовой конкуренции. Антимонопольное законодательство ограничивает сделки подобного рода, которые могут привести к ограничению конкуренции. К числу причин проведения сделок по слиянию и поглощению следует отнести стремление компании-покупателя получить синергетический эффект. Синергетический эффект – увеличение эффективности компании, образовавшейся в результате слияния, по сравнению с суммарной эффективностью сливающихся компаний до их объединения. Получение синергетического эффекта достигается за счет роста доходов и снижения издержек объединенной компании, которые могут выражаться: – в снижении транзакционных издержек за счет перехода на внутренние цены между компанией-целью и покупателем. Чаще всего снижение достигается при вертикальной интеграции, между компаниями работающими в одной технологической цепочке; – в экономии на постоянных издержках за счет оптимизации организационных структур и использования современных технологий управления. Как правило, участники сделки обладают рядом схожих или дублирующих подразделений. Создание единого подразделения, которое будет работать в интересах двух компаний, или передача его функций компании-инициатору позволяет избежать дублирования. Чаще всего к таким подразделениям относятся бухгалтерия и финансовая служба, отдел маркетинга и рекламы, отдел продаж. Экономия на постоянных издержках темы больше, чем выше их доля в расходах участников сделки; – в достижении финансовой синергии за счет оптимизации финансовой структуры, налоговых платежей и установления контроля над финансовыми потоками компании-цели. Достаточно часто компания-инициатор сделки работает в высокодоходной отрасли экономики (нефтегазовый сектор, металлургия и горнодобывающая отрасль) и имеет избыточные денежные потоки. При проведении сделок конгломератного или иного типа такой компанией происходит перераспределение избыточной ликвидности в пользу других эффективных видов деятельности, что позволяет добиться внутренней диверсификации капитала в корпорации; – в использовании более совершенных технологий производства продукции и т.п. Наконец, еще одной причиной подобных сделок в России следует считать поглощение путем «отъема» собственности с целью последующей продажи и получения сверхприбыли, т.н. рейдерство. Целями поглощаемой компании при проведении сделки поглощения в любой ее форме является получение так называемой премии поглощения. Премия поглощения представляет собой разницу между ценой выкупа одной акции при проведении сделки поглощения и текущей рыночной ценой этой акции на момент выдвижения кампанией-покупателем предложения на покупку (тендерного предложения). Чем выше премия поглощения, тем больше вероятность того, что компания-цель ответит согласием на тендерное предложение компании-покупателя. Однако согласие поглощаемой компании нельзя считать критерием успешности сделки. 1.3. Результаты сделок по слияниям и поглощениям По данным аналитиков в 70% случаев менеджмент компании-покупателя оценивает результаты сделки по поглощению как посредственные. Ожидаемый синергетический эффект наблюдается только в 23% сделок. В чем причина таких результатов? Первая причина заключается в том, что любая сделка по поглощению – мероприятие достаточно затратное. Наиболее распространенным в мире способом финансирования таких сделок является использование заемного капитала. Сделки подобного рода называются выкуп «с рычагом», или Leveraged Buyouts (LBO). Выкупы с большим рычагом приводят к снижению эффективности работы, как основного бизнеса, так и предприятия-цели. При таком способе финансирования большая часть средств, которые могли быть израсходованы на модернизацию производства, исследования после объединения компаний, расходуется на обслуживание обязательств. Достаточно высокий процент сделок по поглощению, профинансированных за счет собственных средств компании-покупателя в России (20–30%), объясняется непрозрачностью бизнеса покупателя, использованием подобного рода сделок с целью отмывания полученных ранее доходов, высокой стоимостью заемных ресурсов. Однако использование собственных средств при проведении поглощения не является гарантией успеха. Наиболее легко синергетический эффект достигается при горизонтальной интеграции компаний. Так, слияние компаний Boeing и McDonnell в 1997 г. позволило Boeing использовать не полностью загруженные линии McDonnell и ее производственные мощности по изготовлению инструментов. Одной из причин низкой эффективности сделок по поглощению являются часто завышенные ожидания масштаба синергии. Примером подобной сделки считается приобретение компанией Sony киностудии Columbia Pictures. Сделка проводилась с целью увеличения объема продаж видеовоспроизводящей продукции фирмы Sony формата Betamax. Sony, выпустившая видеомагнитофон формата Betamax, столкнулась с плохим продвижением продукта на рынке в условиях жесткой конкуренции со стороны основного производителя видеомагнитофонов формата VHS – корпорации Matsushita. Sony видела решение проблемы с продвижением своего видеомагнитофона в выпуске продукции, воспроизводимой на этом оборудовании. Способом решения этой проблемы Sony избрала поглощение киностудии Columbia Pictures, которое обошлось ей в 1989 г. в 6 млрд. долл. Заменив руководство киностудией и фактически отказавшись от всякого контроля за их деятельностью, корпорация Sony не только не получила ожидаемой синергии от роста доходов, но к 1994 г. была вынуждена зафиксировать убытки от деятельности Columbia Pictures в размере 3,2 млрд. долл. и объявить об их списании. Почему не был получен ожидаемый синергетический эффект? В данном случае причиной неудачи явились различные побудительные мотивы развития бизнеса производителей воспроизводящих и записывающих устройств (компания Sony), ставших обладателями коллекцией записей в результате приобретения киностудии Columbia Pictures, и другими производителями аудио- и видеозаписей. Компании Sony не удалось добиться широкого распространения своих цифровых аудиокассет и минидисковых форматов на территории США.(См. Финкильштейн С. Ошибки топ-менеджеров ведущих корпораций: Анализ и практические выводы.–М.: Альпина Бизнес Букс, 2005. – С.126–129). Достаточно очевидно, что ожидаемая экономия на издержках при проведении сделки слияния, как правило, достижима через определенный промежуток времени после сделки. Учет временной стоимости полученного при этом денежного потока позволяет реально оценить ожидаемый синергетический эффект и скорректировать его оценку еще до начала сделки и, возможно, воздержаться от нее. При оценке ожидаемого синергетического эффекта от сделки необходимо учитывать и затраты на структурную перестройку компании, рост накладных расходов на период проведения интеграции, затраты на переобучение персонала и т.п. Аналитики указывают на то, что средства, затраченные на осуществление синергии, очень часто в два-три раза превышают годовой объем суммарного синергетического эффекта (См.: Там же. – С.128). Для достижения ожидаемого эффекта от проведения сделки по слиянию и поглощению необходимо придерживаться определенных правил: Во-первых, проводить сделку следует только в том случае, если в результате компания покупатель улучшит свои рыночные позиции. Во-вторых, сделка целесообразна при условии, если стоимость создаваемая в результате объединения активов превысит стоимость, уничтожаемую при проведении слияния. Иначе говоря, полученные в результате сделки экономия на расходах и рост доходов должны превышать затраты сделки. В-третьих, избранная стратегия слияний и поглощений должна разрабатываться с учетом конкурентной стратегии корпорации. Успех сделки в одном случае может привести к неудаче – в другом. Примером может служить страховая компания Conseco, которая провела серию удачных поглощений небольших страховых компаний, что позволило ей устранить дублирование, снизить накладные расходы и рационализировать вспомогательные процессы. Когда же компания Conseco в 1998 г. приобрела компанию Green Tree, сделка завершалась провалом. Компания Green Tree работала в том же, что и Conseco потребительском сегменте с низким уровнем дохода и занималась кредитованием под залог имущества. Столкнувшись с незнакомой задачей – необходимостью освоить искусство комплексных продаж – страховой продукт и кредиты под залог имущества – Conseco ничего не смогла сделать (См.: Там же. – С.131). В тоже время, миру известны и примеры успешных поглощений и слияний. Примером таких сделок может служить поглощение IBM компании Lotus. Добавить Россию.

Управление корпорацией акционерами-аутсайдерами.

.(см. в американской)

Место и роль фондовых бирж в системе инсайдерского управления корпорацией.

• Во-первых, одной из основных целей деятельности биржи, как организатора торгов на рынке ценных бумаг, является предоставление покупателям качественного биржевого товара. Высокое качество торгуемых активов, на наш взгляд, возможно только при соответствующем уровне открытости компаний-эмитентов, и при отсутствии инсайдерской торговли активами компаний.

• Во-вторых, биржи обладают возможностью влиять на компании-эмитенты.

Для этого биржи имеют встроенные, присущие только им механизмы установления и

контроля стандартов раскрытия информации и пресечения инсайдерской торговли.

Анализ действующих нормативных положений позволяет определить незаконную инсайдерскую торговлю как покупку или продажу ценных бумаг лицом, которое владеет существенной неопубликованной (не преданной широкой огласке) информацией о ценных бумагах, являющихся объектом сделок, либо передачу такой информации другим лицам. При этом лицо, осуществляющее торговлю или передающее информацию, нарушает фидуциарную обязанность.

??????????????????

Эмиссионная политика корпорации и порядок её формирования.

Эмиссионная политика корпорации включает широкий спектр организационно-технических, информационных, консультативных и иных процедур, входящих в сферу деятельности финансового директора.

Данная политика ограничена только вопросами выпуска акций как основного источника формирования уставного капитала акционерного общества на фондовом рынке. Эмиссия корпоративных облигаций относится к управлению заемным капиталом.

С позиции финансового права эмиссия ценных бумаг представляет собой последовательность действий эмитента по размещению эмиссионных ценных бумаг. Стандартная процедура эмиссии включает следующие этапы:

принятие эмитентом решения о выпуске акций;

регистрацию выпуска акций;

для документарной формы выпуска — изготовление сертификатов акций;

размещение акций.

Эмиссионные ценные бумаги, выпуск которых не прошел регистрацию, размещению не подлежат; регистрацию отчета об итогах выпуска акций.

При регистрации проспекта эмиссии ценных бумаг процедура выпуска дополняется следующими этапами:

подготовкой проспекта эмиссии акций;

регистрацией проспекта эмиссии акций;

раскрытием всей информации, содержащейся в проспекте эмиссии;

раскрытием всей информации, содержащейся в отчете об итогах выпуска.

Раскрытие информации, содержащейся в отчете об итогах выпуска акций, осуществляется после регистрации отчета. Размещение акций осуществляется путем:

распределения среди учредителей акционерного общества при его образовании;

распределения среди акционеров общества;

подписки;

конвертации.

Эмитент вправе начать размещение выпускаемых им акций только после регистрации их выпуска.

Следует подчеркнуть, что в условиях России привлечение дополнительного капитала за счет новой эмиссии акций длительный и дорогостоящий процесс. Поэтому к данному источнику привлечения финансовых ресурсов следует прибегать осторожно, детально оценив последствия эмиссии нового пакета акций.

С позиции корпоративных финансов основной целью эмиссионной политики является привлечение с рынка ценных бумаг необходимого объема денежных ресурсов в минимально возможные сроки.

Исходя из поставленной цели эмиссионная политика акционерного общества выражает часть общей инвестиционной стратегии по привлечению дополнительного объема денежных средств за счет выпуска и размещения на фондовом рынке собственных акций.

Разработка эффективной эмиссионной политики включает ряд шагов.

Во-первых, изучение возможностей эффективного размещения предполагаемой эмиссии акций. Решение о первичной или дополнительной эмиссии акций (если акционерное общество нуждается в дополнительном притоке собственного капитала) можно принять на основе предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

Анализ конъюнктуры рынка ценных бумаг (биржевого и внебиржевого) включает констатацию спроса и предложения акций, динамику уровня цен их котировки, объема продаж новых эмиссий акций и ряда других показателей. Результатом осуществления подобного анализа является определение уровня чувствительности реакции фондового рынка на появление новой эмиссии акций и на возможность их реализации инвесторам.

Оценка инвестиционной привлекательности собственных акций проводится с позиции учета перспектив развития отрасли, к которой относится эмитент; конкурентоспособности выпускаемой им продукции (услуг), а также величины показателей своей финансовой устойчивости по сравнению с параметрами аналогичных эмитентов. В процессе такой оценки устанавливается возможная степень инвестиционной привлекательности акций своего акционерного общества по сравнению с акциями других эмитентов.

В условиях фондового рынка России при неразвитости рыночных методов оценки курсов эмиссионных ценных бумаг наиболее предпочтителен фундаментальный анализ инвестиционной ситуации. Он включает три условия:

изучение и анализ общей экономической ситуации;

анализ отдельных сегментов фондового рынка;

изучение финансового состояния сторонних акционерных компаний.

Результаты фундаментального анализа оформляются в виде исследовательского отчета. Для оценки потенциала собственных акций используется система показателей:

В ходе анализа проводится сравнение значений этих показателей с данными по аналогичным акционерным компаниям, а также с их величинами, которые сложились за предыдущие периоды.

Во-вторых, определение целей эмиссии. Исходя из высокой стоимости привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно обоснованными с позиции будущего развития эмитента и возможностей весомого повышения его рыночной стоимости. Ключевыми целями, которыми руководствуются эмитенты, прибегая к данному источнику формирования собственного капитала, являются:

реальное инвестирование, связанное с отраслевой и региональной диверсификацией производственно-коммерческой деятельности (создание сети новых филиалов, дочерних фирм, новых производств и т. д.);

необходимость значительного улучшения структуры капитала за счет повышения доли собственного капитала в его общем объеме. Обеспечение на этой основе роста коэффициента финансовой независимости и снижение за счет данного фактора стоимости привлечения заемного капитала;

намечаемое поглощение других компаний с целью получения эффекта синергизма.

Синергизм — дополнительные экономические преимущества, которые возникают при успешном объединении фирм (их слиянии и поглощении). Эти преимущества образуются за счет более рационального использования их общего производственного и финансового потенциала, взаимодополнения технологий и выпускаемой продукции, возможностей сокращения их текущих издержек и других анналогичных факторов;

г) иные, требующие быстрой мобилизации значительного объема собственного капитала.

В-третьих, определение объема эмиссии. При установлении объема эмиссии целесообразно исходить из ранее рассчитанной потребности в собственных финансовых ресурсах за счет внешних источников.

В-четвертых, установление номинала, видов и количества эмитируемых акций. Количество и номинальная стоимость приобретаемых акционерами (размещаемых) акций фиксируется в уставе акционерного общества. В этом документе могут быть определены количество и номинал акций, которые общество вправе размещать дополнительно к ранее размещенным акциям (объявленные акции). Порядок и условия размещения объявленных акций также устанавливаются уставом общества. Изменение номинальной стоимости и количества акций, находящихся в обращении, допускается при увеличении (уменьшении) уставного капитала. Такое решение вправе принять общее собрание акционеров или Совет директоров общества.

Количество эмитируемых акций устанавливается исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

В-пятых, оценка стоимости привлекаемого акционерного капитала. Подобная оценка осуществляется по двум параметрам:

прогнозному уровню дивидендов исходя из выбранного типа дивидендной политки;

расходам по выпуску и размещению акций (в среднегодовом исчислении). Расчетная стоимость привлекаемого акционерного капитала сравнивается с его фактической средневзвешенной стоимостью (WACC) и средним уровнем процентной ставки на рынке ссудного капитала. Только после этого принимается окончательное решение об эмиссии акций.

В-шестых, изучение эффективных форм андеррайтинга. Открытое размещение акций, как правило, производится с помощью финансового посредника (дилера), который организует первичную реализацию ценных бумаг эмитента на фондовом рынке. В роли дилеров выступают коммерческие банки, инвестиционные фонды и компании.

Чтобы быстро и эффективно осуществлять открытое размещение эмитируемого объема акций, целесообразно:

определить состав андеррайтеров (финансовых посредников);

согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения дилеру;

обеспечить регулирование объема продажи акций, а также поддержание ликвидности размещенных ранее ценных бумаг на первоначальном этапе их обращения.

Взаимоотношения между эмитентом и андеррайтером регулируются договором о выпуске и размещении ценных бумаг. В нем указываются: вид андеррайтинга (твердое соглашение, максимум усилий по размещению бумаг, мини-макси); размер вознаграждения посреднику (СПРЭД) и прочие условия.

Таким образом, эмиссионная политика корпорации направлена на быстрое и максимально выгодное привлечение дополнительного акционерного капитала для целей ее развития и укрепления позиций на товарном и финансовом рынках.

Эмиссия ценных бумаг и этапы эмиссии: решение о выпуске, выпуск и размещение эмиссионных ценных бумаг, регистрация выпуска.

Стандартная эмиссия ценных бумаг предполагает следующие этапы:

принятие решения о размещении эмиссионных ценных бумаг;

утверждение решения о выпуске эмиссионных ценных бумаг;

государственную регистрацию выпуска эмиссионных ценных бумаг;

размещение эмиссионных ценных бумаг (то есть передачу ценных бумаг первичным владельцам);

государственную регистрацию отчета об итогах выпуска эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска эмиссионных ценных бумаг.

2. Порядок присвоения выпускам (дополнительным выпускам) эмиссионных ценных бумаг государственных регистрационных номеров или идентификационных номеров и порядок их аннулирования устанавливаются Банком России.

3. При учреждении акционерного общества размещение акций осуществляется до государственной регистрации их выпуска, а государственная регистрация отчета об итогах выпуска акций - одновременно с государственной регистрацией выпуска акций. Особенности процедуры эмиссии акций при учреждении акционерных обществ, являющихся кредитными организациями, определяются Банком России в соответствии с законодательством Российской Федерации о банках и банковской деятельности.

4. Процедура эмиссии государственных и муниципальных ценных бумаг, а также условия их размещения регулируются федеральными законами или в порядке, установленном федеральными законами.

5. Процедура эмиссии ценных бумаг может сопровождаться, а в случаях, предусмотренных настоящим Федеральным законом, должна сопровождаться регистрацией проспекта ценных бумаг. В случае, если процедура эмиссии ценных бумаг не сопровождалась регистрацией проспекта ценных бумаг, он может быть зарегистрирован впоследствии.

ГАРАНТ:

См. комментарии к статье 19 настоящего Федерального закона

Статья 20. Государственная регистрация выпусков (дополнительных выпусков) эмиссионных ценных бумаг

ГАРАНТ:

О государственной регистрации выпусков акций, размещенных до вступления в силу настоящего Федерального закона без государственной регистрации, см. Федеральный закон от 10 декабря 2003 г. N 174-ФЗ

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 210-ФЗ в пункт 1 статьи 20 настоящего Федерального закона внесены изменения, вступающие в силу с 1 июля 2014 г. См. порядок применения изменений

См. текст пункта в предыдущей редакции

1. Государственная регистрация выпусков (дополнительных выпусков) эмиссионных ценных бумаг осуществляется Банком России, а также регистрирующим органом, определенным федеральным законом (далее - регистрирующий орган).

Регистрирующий орган определяет порядок ведения реестра и ведет реестр эмиссионных ценных бумаг, содержащий информацию о зарегистрированных им выпусках (дополнительных выпусках) эмиссионных ценных бумаг и об аннулированных индивидуальных номерах (кодах) выпусков (дополнительных выпусков) эмиссионных ценных бумаг, а регистрирующий орган, являющийся федеральным органом исполнительной власти по рынку ценных бумаг, - также о выпусках (дополнительных выпусках) эмиссионных ценных бумаг, не подлежащих в соответствии с настоящим Федеральным законом и иными федеральными законами государственной регистрации. Указанный реестр должен также содержать сведения о представителях владельцев облигаций. Регистрирующий орган вносит изменения в реестр эмиссионных ценных бумаг в течение трех дней после принятия соответствующего решения или получения документа, являющегося основанием для внесения таких изменений. Положения настоящего пункта не распространяются на государственные, муниципальные ценные бумаги и облигации Банка России.

ГАРАНТ:

Указом Президента РФ от 25 июля 2013 г. N 645 Федеральная служба по финансовым рынкам упразднена с 1 сентября 2013 г. с передачей ее функций Центральному банку РФ (Банку России)

Ведение реестра государственных, муниципальных ценных бумаг осуществляется регистрирующим органом в порядке, им установленном.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 251-ФЗ в пункт 2 статьи 20 настоящего Федерального закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

См. текст пункта в предыдущей редакции

2. Государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг осуществляется на основании заявления эмитента.

К заявлению о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг прилагаются решение о выпуске (дополнительном выпуске) ценных бумаг, документы, подтверждающие соблюдение эмитентом требований законодательства Российской Федерации, определяющих порядок и условия принятия решения о размещении ценных бумаг, утверждения решения о выпуске ценных бумаг, и других требований, соблюдение которых необходимо при осуществлении эмиссии ценных бумаг, и в случае, если регистрация выпуска (дополнительного выпуска) ценных бумаг в соответствии с настоящим Федеральным законом должна сопровождаться регистрацией проспекта ценных бумаг, проспект ценных бумаг. Исчерпывающий перечень таких документов определяетсянормативными актами Банка России.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 251-ФЗ в пункт 2.1 статьи 8.6 настоящего Федерального закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

См. текст пункта в предыдущей редакции

2.1. В случае, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг сопровождается регистрацией проспекта ценных бумаг, по заявлению эмитента Банк России обязан осуществить предварительное рассмотрение документов, необходимых для осуществления государственной регистрации такого выпуска (дополнительного выпуска). При этом указанные документы могут быть представлены без их утверждения уполномоченным органом эмитента. По результатам предварительного рассмотрения указанных документов Банк России в течение 30 дней с даты их получения обязан принять решение о соответствии или несоответствии указанных документов требованиям законодательства Российской Федерации.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 251-ФЗ в пункт 3 статьи 20 настоящего Федерального закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

См. текст пункта в предыдущей редакции

3. Банк России обязан осуществить государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг или принять мотивированное решение об отказе в его государственной регистрации в следующий срок:

1) в течение 20 дней или, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг сопровождается регистрацией проспекта ценных бумаг, в течение 30 дней с даты получения документов, представленных для государственной регистрации;

2) в течение 10 рабочих дней с даты получения документов, представленных для государственной регистрации, в случае их предварительного рассмотрения в соответствии с пунктом 2.1 настоящей статьи, если:

Банком России было принято решение о соответствии таких документов требованиям законодательства Российской Федерации;

эмитентом устранены все несоответствия требованиям законодательства Российской Федерации, выявленные регистрирующим органом по результатам предварительного рассмотрения представленных документов.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 251-ФЗ в пункт 3.1 статьи 20 настоящего Федерального закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

См. текст пункта в предыдущей редакции

3.1. Банк России вправе провести проверку достоверности сведений, содержащихся в документах, представленных для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг. В этом случае течение срока, предусмотренного подпунктом 1 пункта 3 настоящей статьи, может быть приостановлено на время проведения проверки, но не более чем на 30 дней.

Информация об изменениях:

Федеральным законом от 29 декабря 2012 г. N 282-ФЗ пункт 4 статьи 20 настоящего Федерального закона изложен в новой редакции, вступающей в силу со 2 января 2013 г.

См. текст пункта в предыдущей редакции

4. При государственной регистрации выпуска эмиссионных ценных бумаг ему присваивается индивидуальный государственный регистрационный номер.

При государственной регистрации каждого дополнительного выпуска эмиссионных ценных бумаг ему присваивается индивидуальный государственный регистрационный номер, состоящий из индивидуального государственного регистрационного номера, присвоенного выпуску эмиссионных ценных бумаг, и индивидуального номера (кода) этого дополнительного выпуска эмиссионных ценных бумаг. Индивидуальный номер (код) не присваивается дополнительному выпуску эмиссионных ценных бумаг в случае, если такие ценные бумаги допущены или допускаются к организованным торгам и размещаются путем открытой подписки с их оплатой деньгами и (или) допущенными к организованным торгам эмиссионными ценными бумагами.

Индивидуальный номер (код) аннулируется по истечении трех месяцев с момента государственной регистрации отчета об итогах дополнительного выпуска эмиссионных ценных бумаг.

ГАРАНТ:

О принятии решения об аннулировании государственных регистрационных номеров выпусков ценных бумаг и присвоении новых см. также письмо ЦБР от 27 мая 2003 г. N 78-Т

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 251-ФЗ в пункт 5 статьи 20 настоящего Федерального закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

См. текст пункта в предыдущей редакции

5. Банк России отвечает только за полноту информации, содержащейся в документах, представленных для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

Система ГАРАНТ: http://base.garant.ru/10106464/6/#ixzz3Mhds1rm4

Понятие «хорошего корпоративного управления» и его принципы.

Первый принцип: максимизация прибыли для акционеров. Компания работает для того, чтобы ее акционеры получили наибольшую прибыль. Причем она должна соблюдать интересы не каких-либо отдельных групп акционеров (собственников) или менеджмента, а всех акционеров в совокупности.

Второй принцип — открытость финансовой информации. Для акционеров, а также регулирующих органов (в России им является Федеральная служба по финансовым рынкам) нужно раскрывать информацию о финансах компании, подготовленную по международным стандартам бухгалтерского учета и аудированную независимым аудитором.

Третий принцип: прозрачная структура собственности компании, особенно в части, касающейся менеджмента, аффилированных структур и акционеров, владеющих более 5% акций.

Причем структуру собственности следует открывать до конечного собственника.

Четвертый принцип: обыкновенные акции голосуют по правилу «одна акция — один голос». Этот принцип в России соблюдается. Другое дело, что не всегда важные решения, которые должны принимать акционеры, принимают именно на их уровне.

Пятый принцип: совет директоров выбирают акционеры компании; перед ними же совет несет отчетность, а также включает в себя независимых директоров, которые не являются менеджерами компании.

Шестой принцип: система поощрения внутри корпорации (заработная плата, премии, опционы и тому подобное) должна соответствовать интересам акционеров. Это означает, что, либо сотрудники компании являются ее же акционерами, либо получают акции компании в качестве бонуса. Если менеджер принимает решения, от которых зависит положение компании, то его заработок должен быть напрямую привязан к капитализации предприятия.

Седьмой принцип: корпорации должны соблюдать законы тех стран, в которых они работают.

Восьмой принцип: правительства и корпорации поддерживают постоянный диалог.

Принципы корпоративного управления, с одной стороны, и законодательство, с другой, должны находиться в процессе постоянной взаимной корректировки.

Трансформация отношений собственности в постсоветском пространстве: массовая приватизация, денежная приватизация, банкротства.