Отбор существенных факторов

Предположим, что

уже построена модель в которой![]() факторов.

факторов.

После того, как

построена модель, определяется значимость.

Предположим, что среди

![]() факторов

обнаружилось

факторов

обнаружилось![]() несущественно влияющих на показатель.

Исключим их из модели.

несущественно влияющих на показатель.

Исключим их из модели.

Первая модель:![]() факторов.

факторов.

Вторая модель:

факторы исключены,

![]() -

-![]() факторов.

факторов.

Делаем расчет по

каждой модели. Через

![]() обозначим отклонение расчетных значений

от эмпирических в первой модели; через

обозначим отклонение расчетных значений

от эмпирических в первой модели; через![]() обозначим отклонение других расчетных

значений для второй модели.

обозначим отклонение других расчетных

значений для второй модели.

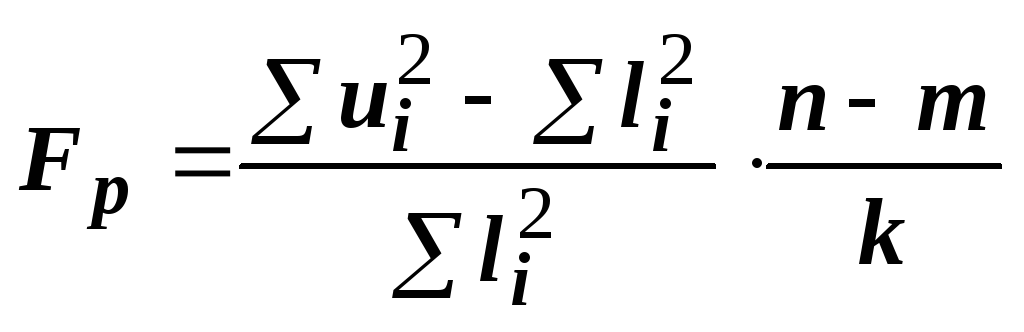

Расчетное значение критерия Фишера:

;

;

![]() ,

,![]()

![]() -

табличное значение;

-

табличное значение;

![]() – уровень значимости.

– уровень значимости.

Два значения сравниваются.

Вывод: если расчетное

значение

![]() >

>![]() ,

то с надежностью

,

то с надежностью![]() можно считать, что факторы исключенные

из модели существенно влияют на

можно считать, что факторы исключенные

из модели существенно влияют на![]() ,

то есть первая модель лучше второй. При

невыполнении неравенства – вторая

модель лучше первой.

,

то есть первая модель лучше второй. При

невыполнении неравенства – вторая

модель лучше первой.

Мультиколлинеарность

Формулировка проблемы: с одной стороны нужно включить все факторы имеющие значительное статистическое влияние на показатель, с другой стороны факторы должны быть линейно независимы.

Если есть линейная зависимость между факторами, то говорят, что имеет место мультиколлинеарность.

Предположит, что

есть зависимость между парой, один

фактор является линейной функцией от

другого.![]() –строгая

мультиколлинеарность.

–строгая

мультиколлинеарность.

(Коллинеарность – означает линейность; мульти – множественность.)

Смысл: функция

![]() представлена в виде линейной комбинации.

представлена в виде линейной комбинации.

![]() ,

,

а

один из

![]() сам зависит от другого (то есть линейная

зависимость внутри линейной зависимости).

сам зависит от другого (то есть линейная

зависимость внутри линейной зависимости).

![]() –нестрогая

мультиколлинеарность.

–нестрогая

мультиколлинеарность.

В случае строгой

мультиколлинеарности

определитель

равен нулю;

![]() ,

следовательно, метод наименьших квадратов

здесь неприменим.

,

следовательно, метод наименьших квадратов

здесь неприменим.

Нестрогая

мультиколлинеарность:

![]() ,но близок к

нулю. Оценки получать можно, но они

являются малонадежными. В этом случае

незначительное изменение выборочных

данных приводят к значительным изменениям

оценок параметров.

,но близок к

нулю. Оценки получать можно, но они

являются малонадежными. В этом случае

незначительное изменение выборочных

данных приводят к значительным изменениям

оценок параметров.

Имеются

различные методы исследования

мультиколлинеарности.

В эконометрии чаще всего используется

метод

Фаррара – Глобера. Используется

корреляционная матрица и матрица

![]() обратная

обратная

![]() ,

,![]() .

.

Применяется критерий согласия (критерий Пирсона).

Расчетное значение

![]() .

.

Задается уровень

надежности

![]() .

Рассчитывается число

.

Рассчитывается число![]() .

Затем по таблице находится табличное

значение

.

Затем по таблице находится табличное

значение![]() .

.

Если расчетное

значение

![]()

![]() – можно утверждать, что мультиколлинеарность

отсутствует.

– можно утверждать, что мультиколлинеарность

отсутствует.

Если

![]()

![]() – мультиколлинеарность существует.

– мультиколлинеарность существует.

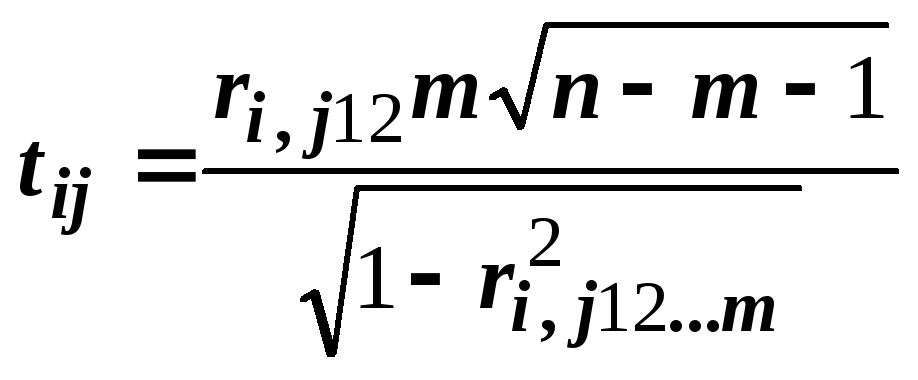

Для проверки мультиколлинеарности используется критерии Фишера и Стьюдента.

Рассчитываются величины для каждой пары:

,

где

,

где

![]()

Задается

надежность

![]() ,

и

,

и![]() и находится табличное

и находится табличное![]() .

.

Если

![]() >

>![]() ,

то с надежностью

,

то с надежностью![]() можно считать, что между факторами

можно считать, что между факторами![]() и

и![]() имеется мультиколлинеарность.

имеется мультиколлинеарность.

Устранение мультиколлинеарности:

I способ –-

![]() или

или![]() исключаются из модели.

исключаются из модели.

II способ – делают

замену

![]() .

.

Рассматривают

![]() ,

,![]() .

Проверяют наличие мультиколлинеарности

между

.

Проверяют наличие мультиколлинеарности

между![]() и

и![]() ,

если она есть, то исключают какой–либо

фактор (I способ), если нет, тогда в модели

оставляют

,

если она есть, то исключают какой–либо

фактор (I способ), если нет, тогда в модели

оставляют![]() ,

а

,

а![]() заменяют

заменяют![]() .

.

Лекция 6. Автокорреляция

Применение

регрессионного анализа встречает

трудности: –

отклонения (ошибки)

![]() являются автокорреляционными.

являются автокорреляционными.

Автокорреляция отклонений – это корреляция отклонений от линии регрессии с отклонениями от этой линии взятыми с некоторым запаздыванием, т.е. это корреляция следующих рядов (векторов):

![]() ,

где

,

где

![]() –

число , характеризующее запаздывание

(лаг).

–

число , характеризующее запаздывание

(лаг).

Если

![]() – автокорреляция 1–го порядка.

– автокорреляция 1–го порядка.