Разложение коэффициента множественной детерминации

Имеем зависимость:

![]() .

.

Задача: оценить

влияние каждого коэффициента

![]() на

на![]() .

.

Выбирается индекс

![]() .

.

Все переменные в

задаче остаются неизменными, а среднее

значение фактора

![]() увеличится на

увеличится на![]() :

:

В результате

изменение

![]() вызванное изменением фактора

вызванное изменением фактора![]() после преобразования может быть получено

в следующем виде:

после преобразования может быть получено

в следующем виде:

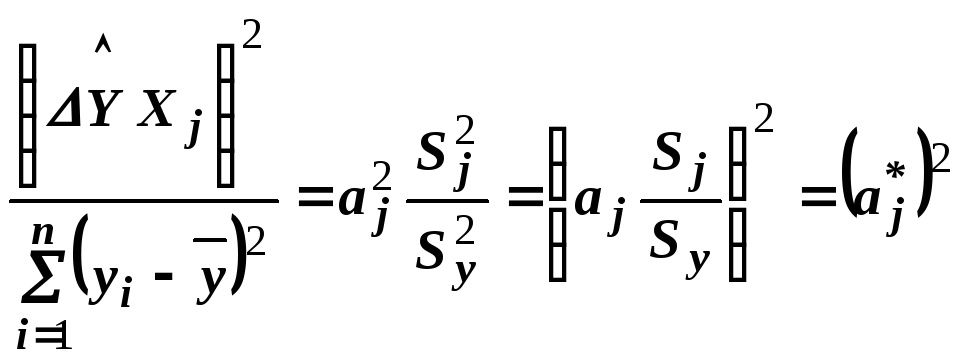

![]() .

.

Рассмотрим,

насколько велика доля этого изменения

в общей вариации![]() :

:

,

,

где

![]() – дисперсия признака,

– дисперсия признака,![]() – дисперсия

– дисперсия![]() ;

;![]() –

стандартизованный коэффициент (или

стандартизованный параметр).

–

стандартизованный коэффициент (или

стандартизованный параметр).

Смысл: квадрат стандартизованного параметра показывает, какова доля влияния фактора на вариацию показателя.

Совместное влияние факторов создает системный эффект вариации - влияние всех факторов на показатель:

|

|

(4) |

Коэффициенты частной детерминации

|

|

(5) |

где

![]() –

парный коэффициент корреляции (между

–

парный коэффициент корреляции (между![]() и

и![]() ),

),![]() – стандартизированный коэффициент;

– стандартизированный коэффициент;

|

|

(6) |

Коэффициент множественной корреляции:

|

|

(7) |

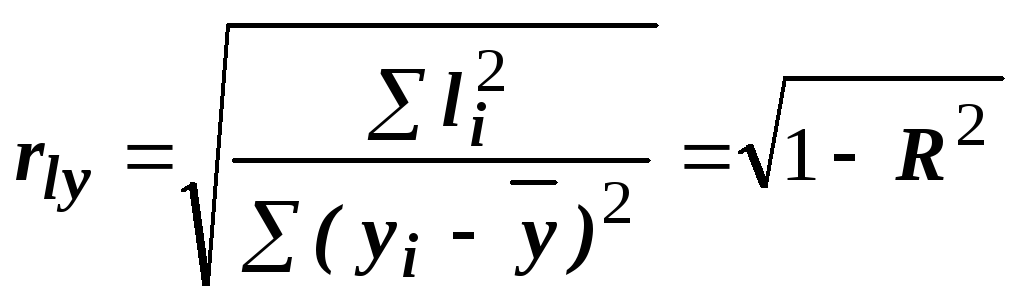

Коэффициент корреляции между отклонениями и показателем

|

|

(8) |

,

,где числитель – ковариационный момент; знаменатель – дисперсия.

Предположение:

ошибки имеют среднее значение равное

нулю

![]() .

В результате формула упрощается:

.

В результате формула упрощается:

|

|

(9) |

Смысл: чем ближе

![]() к

единице, тем точнее модель описывает

связи между переменными (то есть тем

меньше коэффициент

к

единице, тем точнее модель описывает

связи между переменными (то есть тем

меньше коэффициент![]() и меньше влияние

и меньше влияние![]() ).

).

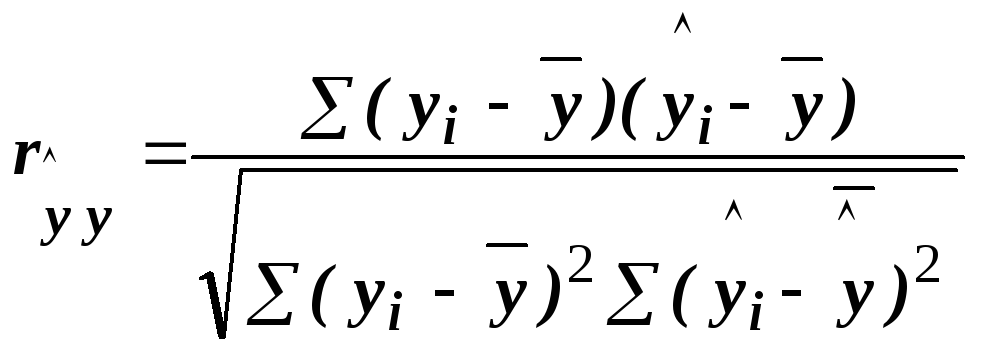

Коэффициент корреляции между расчетными и фактическими значениями показателя

|

|

(10) |

|

|

(11) |

Скомбинируем формулы (9) и (10), получим уравнение:

|

|

(12) |

Выражение оценок параметров регрессии через числовые характеристики

Выполним центрирование

всех переменных:

![]() ;

;![]() .

.

Уравнение

зависимости:![]()

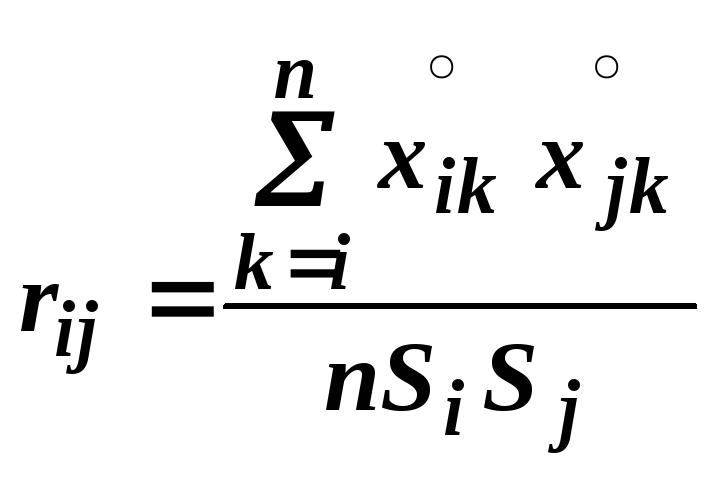

Парные коэффициенты корреляции:

|

|

(13) |

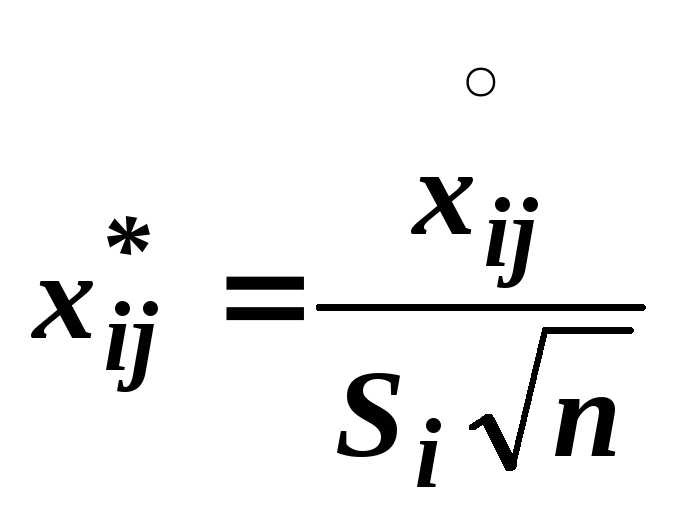

Получим корреляционную матрицу через нормированные исходные данные.

Нормирование:

.

.

Запишем исходные нормированные данные в виде матрицы:

![]() .

.

Формулы для

коэффициентов корреляции:

![]() .

.

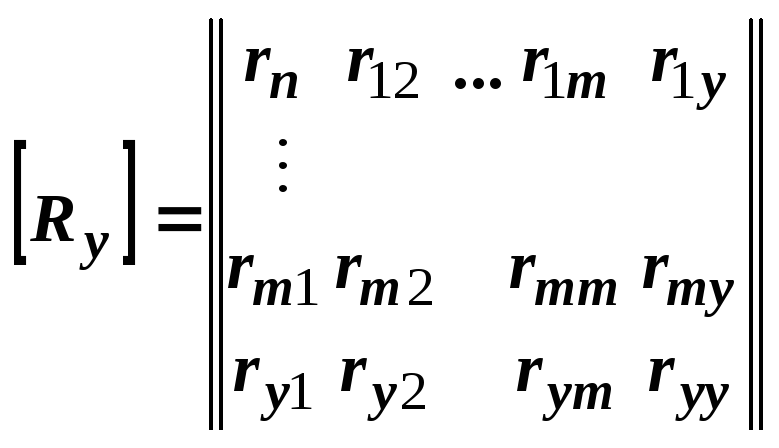

Корреляционная матрица (расширенная):

,

,

Оценки модели:

|

|

(14) |

где![]() –алгебраические

дополнения элементов матрицы

–алгебраические

дополнения элементов матрицы![]() .

.

Формула для

![]() :

:

|

|

(15) |

ЛЕКЦИЯ 5. АНАЛИЗ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

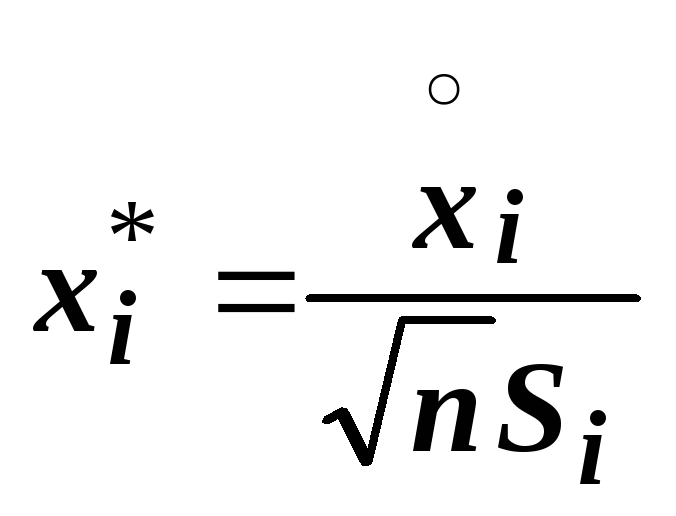

Выполним центрирование и нормирование переменных:

;

;

![]() ;

;![]() .

.

Множественная

линейная регрессия в стандартизованном

масштабе:

![]() .

.

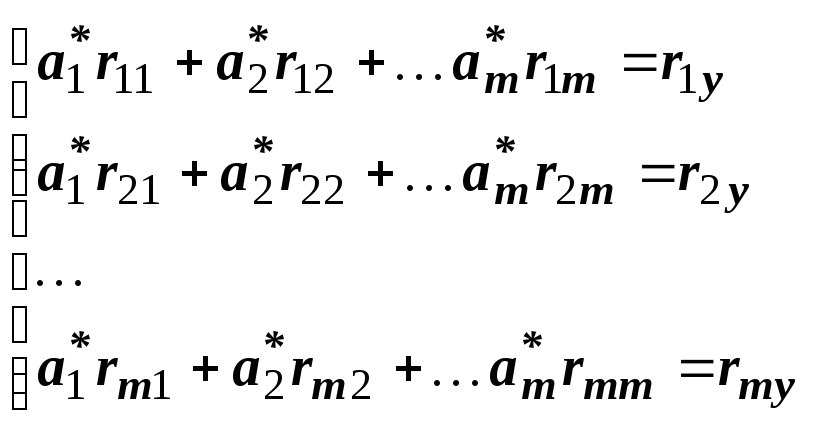

Система нормальных уравнений имеет вид:

|

|

(1) |

Если решать систему по методу Крамера получим:

|

|

(2) |

|

|

(3) |

Изменение

фактора

![]() на

на![]() при неизменных значениях других факторов

вызовет изменение среднеквадратического

отклонения

при неизменных значениях других факторов

вызовет изменение среднеквадратического

отклонения![]() на

на![]() .

.

Получим матричную форму соответствующей системы уравнений. Для этого используем такие обозначения:

![]() –корреляционная

матрица факторов. составляемая из парных

коэффициентов корреляции (

–корреляционная

матрица факторов. составляемая из парных

коэффициентов корреляции (![]() ).

).

Матрица столбец

коэффициентов корреляции

![]() и

и![]() :

:

Столбец оценок стандартизованных параметров:

Систему (1) можно записать в матричной форме:

|

|

(4) |

количество уравнений

совпадает с количеством неизвестных.

Матрица

![]() – квадратная.

– квадратная.

Систему в матричной форме можно решить матричным методом:

|

|

(5) |

Выразим в матричной форме коэффициент множественной детерминации:

![]() ,

,

где

![]() –

скалярное произведение двух векторов.

–

скалярное произведение двух векторов.

|

|

(6) |