Закон убывания предельной производительности труда

.

.

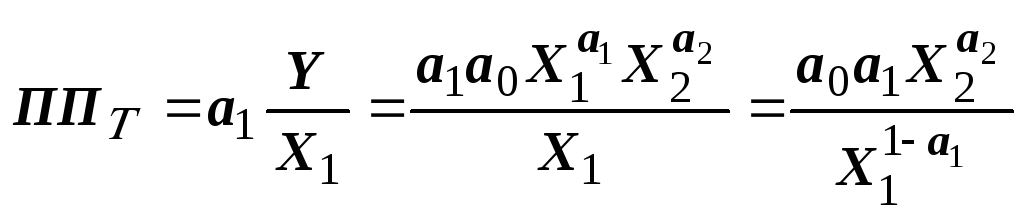

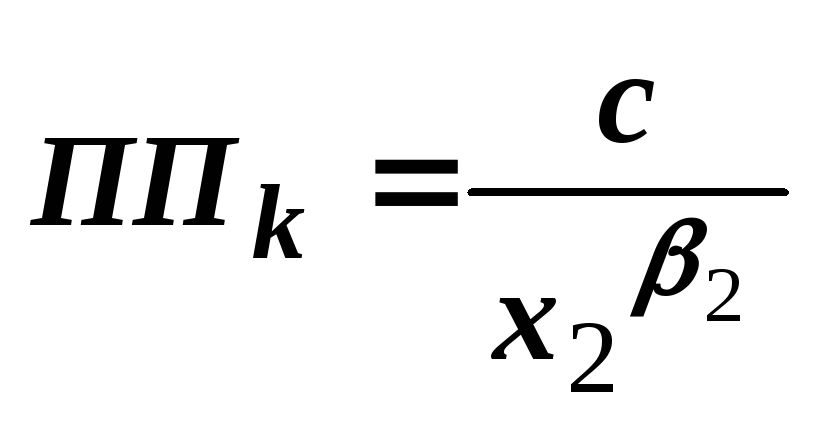

Обозначим

![]() .

.

Капитал считаем

постоянным. Числитель считаем константой

![]() ,

единственная переменная остается в

знаменателе

,

единственная переменная остается в

знаменателе

![]()

|

|

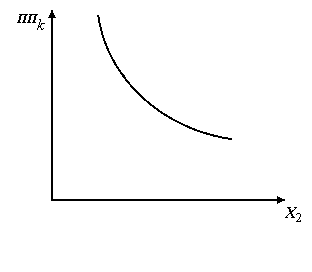

При постоянном капитале и увеличении трудозатрат предельная производительность труда стремится к нулю

|

|

|

Прирост трудозатрат

вызвал прирост

|

Закон убывания предельной производительности капитала

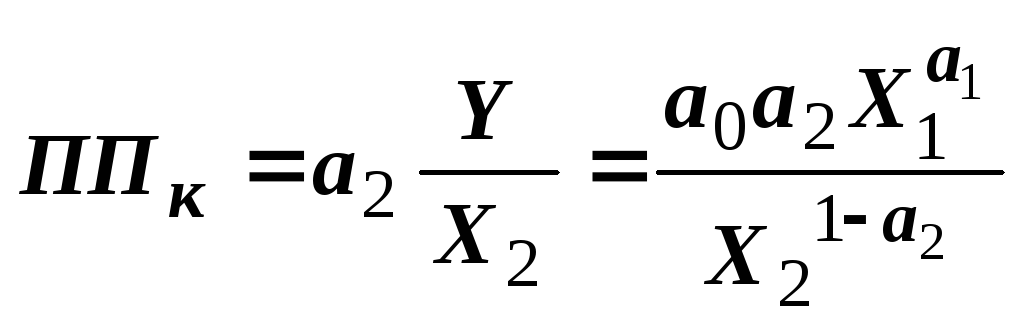

Предельная производительность капитала может быть записана в виде:

Обозначим

![]() ;

;![]() ;

;

При постоянных трудозатратах увеличение капитала отвечает снижение его предельной производительности.

Лекция 11. Лаговые модели

При рассмотрении связей экономических явлений часто приходится в данный момент времени учитывать уровень явления за предшествующий период.

Если влияние предыдущих значений факторов или показателя существенно, то уравнение регрессии должно содержать соответствующие переменные с некоторым лагом (задержкой).

Введем

![]() - дискретное время (количество периодов,

на которые распространяется задержка);

- дискретное время (количество периодов,

на которые распространяется задержка);![]() называется лагом.

называется лагом.

Тогда модель с задержкой (лаговая модель) имеет вид:

![]() .

.

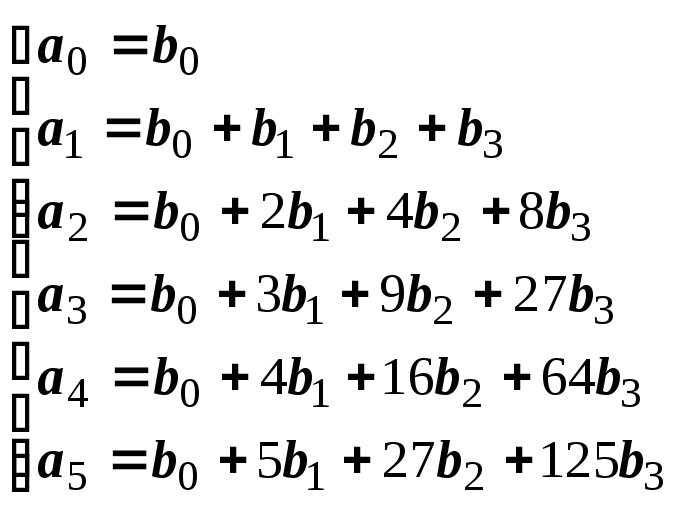

Линейная модель для одной переменной

![]() - один фактор,

величина лага

- один фактор,

величина лага

![]() .

.

Если влияние

фактора остается постоянным во времени,

то значение

![]() может

быть выражено через

может

быть выражено через![]() предшествующих значений фактора.

предшествующих значений фактора.

![]()

Возникает проблема: какова длина лага..

Предлагается взять

достаточно большое

![]() ,

построить модель и выполнить оценку

значимости параметров.

,

построить модель и выполнить оценку

значимости параметров.

Трудности:

1) Оценка значимости выполняется с малым числом степеней свободы.

2) Возможна сильная корреляция между разными лаговыми значениями факторов.

Для преодоления этих трудностей разработан ряд методов оценок параметров регрессии с лаговыми значениями факторов и показателя.

I. Метод Ширли Алмон. Основан на теореме Вейерштрасса.

Если функция непрерывна на интервале, то на всем интервале она может быть приближена многочленов такой степени, что в каждой точке отклонение функции от многочлена не будет превосходить предварительно заданного числа.

Задаем

![]() .

Подбираем такой многочлен

.

Подбираем такой многочлен![]() степени, что

степени, что![]() .

.

Идея метода:

значение коэффициентов уравнения

регрессии аппроксимируется с помощью

многочленов некоторой степени

![]() .

.

Возьмем

![]() =5,

т.е. уравнение:

=5,

т.е. уравнение:

|

|

(1) |

Выберем

![]() ,

это степень многочлена, и запишем в

общем виде:

,

это степень многочлена, и запишем в

общем виде:

|

|

(2) |

Потребуем, чтобы выполнялись следующие условия:

![]()

![]() .

.

Выразим коэффициенты

![]() через коэффициенты

через коэффициенты![]() .

Это следующая система уравнений:

.

Это следующая система уравнений:

|

|

(3) |

Коэффициенты из системы (3) подставляем в уравнение (1). В результате получим:

|

|

(4) |

Методом наименьших квадратов находятся оценки коэффициентов в уравнении (4).

Для удобства каждая

скобка объявляется фиктивным фактором.

Когда найдены

![]() ,

то по формулам(3)

находятся оценки

,

то по формулам(3)

находятся оценки

![]() уравнения(1)

уравнения(1)

![]() уравнения(1).

уравнения(1).

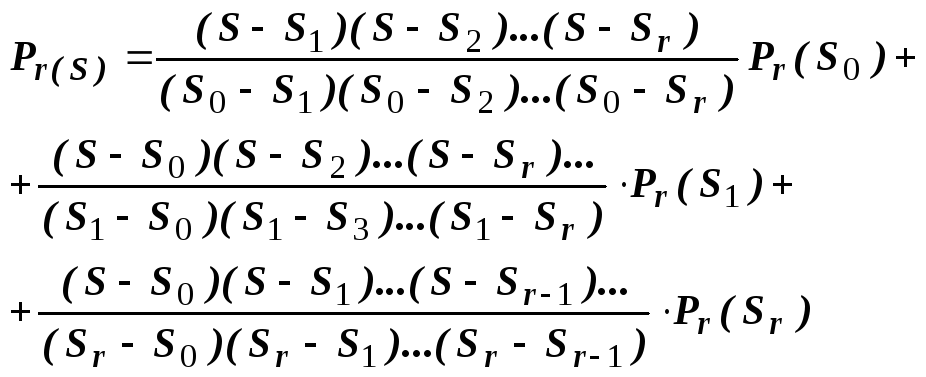

II. Метод Джонстона.

Основывается на

теории интерполяции. Строится

интерполяционный многочлен Лагранжа.

В общем случае он определяется так; если

есть

![]() точка

точка![]() .

.

Заранее заданы значения, эти значения известны.

![]() - известны

- известны

![]()

Тогда многочлен

определяется следующим равенством и

имеет степень

![]() :

:

Возьмем

![]() ,

значения в четырех точках известны,

тогда модель примет вид:

,

значения в четырех точках известны,

тогда модель примет вид:

![]()

Задача: найти

значения

![]() на основании статистических данных.

на основании статистических данных.

Если временные интервалы одинаковы, можно использовать интерполяционный многочлен Ньютона.