UMP_po_Ekonomike_predpriatia2

.pdf401

Нпр.з. Нпртек.з.. Нпрподг.з.. Нпрстрах.з. .

где Нпртек.з.. – норма текущего запаса, (дни):

Нпрподг.з.. – норма подготовительного запаса, связанная с транспортировкой сырья к месту производства, анализом его качества и прочими подготовительными работами (дни);

Нпрстрах.з. . – норма страхового запаса, необходимая в случае непредвиденного срыва плановой

поставки или резкого увеличения спроса на готовую продукцию, при изготовлении которой используется данный вид производственных запасов (дни).

Значения норм подготовительного и страхового запасов могут приниматься по статистическим данным предприятия за несколько последних лет (как правило, за 3–5 лет). Запас подготовительный рекомендуют принимать в размере 1- 2 дней. Значение нормы текущего запаса обязательно рассчитывается (равна половине интервала между поставками).

Норматив производственных запасов (ден.ед.) на финансовый год определяется по формуле:

н |

НР пр . з. * Ц пр . з. * Q |

* Н пр. з. |

Опр . з. |

Т усл |

|

|

|

где HPпрP .з.P – норма расхода данного вида производственного запаса на единицу изготавливаемой продукции (нат. ед./нат. ед.);

ЦпрP .з.P – цена единицы производственного запаса (ден. ед./нат. ед.);

Q – запланированное к производству количество продукции, при изготовлении которой используется данный вид запаса (нат. ед.);

TRуслR – условный (финансовый) год, состоящий из 360 дней (12 равновеликих месяцев по 30

дней); TRуслR=360 (дни).

Норматив в денежном выражении НRстR, т.е. норматив собственных оборотных средств на сырье, основные материалы, покупные полуфабрикаты, есть произведение стоимости среднесуточного расхода сырья, основных материалов и полуфабрикатов СRмR на норматив в днях.

Стоимость среднесуточного расхода СRмR рассчитывается путем умножения среднедневного расхода в натуральном выражении на цену материальных ресурсов Ц, включая заготовительные расходы и стоимость отходов по плановым нормам.

Следует помнить, что создание запасов требует значительных затрат на:

замороженные в запасах финансовые ресурсы;

расходы на содержание складских помещений, закупку специального оборудования, оплату труда персонала;

контроль и учет складских остатков.

Основные особенности учета производственных запасов:

1)на складах материально-ответственными лицами ведется только количественных учет движения материалов на карточках складского учета по их видам;

2)в бухгалтерии ведется денежный учет по синтетическим счетам, субсчетам

иместам хранения;

402

3) взаимная сверка данных складского учета проводится по окончании каждого месяца в денежной оценке количественных остатков на складах.

Оценка производственных запасов в балансе производится по фактиче-

ской себестоимости их приобретения или по учетным ценам (рис. 2).

Оценка производственных запасов

Фактическая стоимость |

|

приобретения |

Учетные цены |

Рис. 2. Виды оценок производственных запасов

Фактическими затраты на приобретение производственных запасов могут

быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением производственных запасов;

таможенные пошлины и иные платежи;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены производственные запасы;

затраты по заготовке и доставке их на предприятие, включая расходы по страхованию;

иные затраты, непосредственно связанные с приобретением производственных запасов.

Учет отпуска в производство производственных запасов может быть организован по одному из двух вариантов: по фактической себестоимости; по учетным ценам.

При организации учета материальных ценностей по фактической себестоимости используется один из методов, устанавливаемых предприятием в учетной политике: по себестоимости каждой единицы; по средней себестоимости.

Важным аспектом коммерческой деятельности предприятия является формирование хозяйственных связей по поставкам материальных ресурсов – это комплекс организационных, экономических, правовых, финансовых взаимоотношений между поставщиками и потребителями средств производства.

Хозяйственные связи между предприятиями могут быть прямыми и опосредованными (косвенными), длительными и краткосрочными.

Прямые представляют собой связи, при которых отношения по поставкам продукции устанавливаются между предприятиями-изготовителями и предпри- ятиями-поставщиками прямо, непосредственно.

Опосредованными считаются связи, когда между этими предприятиями имеется хотя бы один посредник.

Поставки продукции потребителю могут осуществляться через посредников (дистрибьюторов, джобберов, агентов, брокеров).

403

Дистрибьюторы и джобберы — это фирмы, осуществляющие сбыт на основе оптовых закупок у крупных предприятии производителей. Дистрибьюторы

— относительно крупные фирмы, располагающие собственными складами, устанавливающие длительные отношения с предприятиями. Джобберы, скупают отдельные партии товаров для перепродажи.

Агенты и брокеры — это фирмы или предприниматели, осуществляющие сбыт продукции на основе комиссионного вознаграждения.

Прямые хозяйственные связи для предприятий являются наиболее экономичными и прогрессивными по сравнению с косвенными, т.к. они, уменьшают издержки обращения, документооборот, укрепляют взаимоотношения между поставщиками и потребителями. Поставки продукции становятся более регулярными и стабильными.

Опосредованные хозяйственные требуют дополнительных затрат на покрытие расходов деятельности посредников между предприятиями-потребителями и предприятиями-изготовителями.

Как прямые, так и опосредованные связи могут носить длительный и краткосрочный характер.

Длительные хозяйственные связи — прогрессивная форма материальнотехнического снабжения. В этом случае предприятия имеют возможность развивать на долгосрочной основе сотрудничество по совершенствованию выпускаемой продукции, снижению материалоемкости, доведению до мировых стандартов.

Краткосрочные связи. В этом случае предприятия не имеют возможность развивать сотрудничество на долгосрочной основе.

При организации хозяйственных связей особое значение имеет правильный выбор поставщика. Такому выбору предшествует тщательный анализ потребностей предприятия в ресурсах и возможностей их удовлетворения на рынке. Изучается информацияTH о потенциальных поставщиках,HT способных удовлетворять спрос потребителя.

На окончательный выбор поставщика влияют: качество закупаемых материалов; цена этих материалов; надежность поставщика в части выполнения своих обязательств; деловая репутация поставщика.

При прочих равных условиях предпочтение следует отдавать местным поставщикам, экономя тем самым на транспортных расходах. Если закупки материалов планируется осуществлять с нового рынка, предприятия обычно пользуются услугами посреднических организаций, за определенную плату подыскивающих для предприятия потенциальных поставщиков. Распространенной практикой размещения заказов на поставку крупных партий материально-технических ресурсов являются конкурсные торги (тендеры). При этом размещение заказов предприятий с участием государственного капитала в соответствии с законодательством большинства стран может осуществляться только через конкурсные торги.

Правовые отношения участников хозяйственных связей регулируются Гражданским кодексом Российской Федерации и соответствующими нормативными актами. Основным документом, определяющим взаимоотношения поставщика и потребителя, является договор купли-продажи.

404

Внастоящее время самым распространенным видом договора в коммерческой практике предприятий является договор поставки, что связано с его более детальной урегулированностью в правовом отношении. Договор поставки определяется как договор, в соответствии с которым поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным и иным подобным использованием. К договору поставки применяются правила о договоре купли-продажи, если иное не предусмотрено законодательством или договором. В договоре целесообразно предусматривать гарантии выполнения его условий. Это могут быть залог, банковская гарантия, поручительство.

Впоследнее время с развитием информационных технологий предприятия используют технологию электронных сделок через Интернет, включающую все тради- ционныеэтапыподготовкииосуществлениядоговоракупли-продажипродукции.

Для совершенствования материально-технического обеспечения на зарубежных предприятиях была создана “Логистика” (от франц. loger – расположить). Сущность логистики – это четкая согласованность в управлении материальными ресурсами и информационными потоками с целью обеспечения заказов потребителей.

Показатели эффективности логистики в управлении материальнотехническим обеспечением:

•производство ориентировано на рынок;

•налажено взаимодействие с поставщиками;

•сокращаются простои оборудования;

•оптимизируются запасы;

•сокращается численность вспомогательного персонала;

•сокращаются потери материалов;

•улучшаетсяпроцессиспользованияпроизводственныхискладскихпомещений. Оценка эффективности материально-технического обеспечения:

планирование целевых показателей оценки эффективности материальнотехнического обеспечения по объему, качеству, номенклатуре и срокам поставки, величине накладных расходов с учетом производительности, окупаемости вложенных средств, эффективности производства и пр.

сравнение целевых планируемых и достигнутых фактических показателей (план-фактный анализ).

Таким образом, материально-техническое снабжение, выполняя функции обеспечения предприятия производственными ресурсами, способствует не только рациональной организации технологических процессов, но и экономному, рачительному ведению хозяйства.

Заключительный тестовый контроль:

1.К преимуществам транзитивных поставок материалов следует отнести:

1.снижение издержек за хранение материалов на базах

2.сокращение времени поставки материалов на предприятие

3.уменьшениеколичествапосредниковвлицеснабженческо-сбытовыхорганизаций

4.уменьшение издержек обращения

5.все ответы верны

405

2. К недостаткам складских поставок материалов следует отнести:

1.снижение издержек за хранение материалов на базах

2.сокращение времени поставки материалов на предприятие

3.увеличение числапосредниковвлицеснабженческо-сбытовыхорганизаций

4.уменьшение наценок посреднических организаций

5.уменьшение оптовой цены

3.Производственные запасы — это:

1.средства производства, поступившие на склады предприятия, не вовлеченные в производственный процесс

2.основные средства, поступившие на предприятие

3.оборотные средства, поступившие на предприятие

4.средства производства, поступившие на склады предприятия, учтенные в оптовых ценах

5.средства производства, поступившие на склады предприятия, минус амортизация

4.Уменьшение производственных запасов вызывает следующие эффекты:

1.сокращает расходы по их содержанию

2.снижает издержки

3.ускоряет оборачиваемость оборотных средств

4.повышает рентабельность производства

5.все ответы верны

5.Страховые запасы предназначены для обеспечения непрерывности производственного процесса в случае:

1.роста производительности труда

2.непредвиденных обстоятельств

3.сезонных колебаний цен на сырье

4.отсутствия материальной базы для размещения запасов

5.низкой эффективности использования ресурсов

6.Нормирование производственных запасов на предприятии — это:

1.их количество, необходимое для обеспечения потребности производства

2.разработанные нормы запасов по всей номенклатуре потребляемых предприятием материалов на единицу продукции

3.расчет потребности предприятия во всех видах материальных ресурсов

4.их минимальное количество, необходимое для обеспечения текущей потребности производства

5.создание необходимой материальной базы для размещения запасов и обеспечения количественной и качественной их сохранности

7.Хозяйственные связи по поставкам материальных ресурсов – это:

1.комплекс взаимоотношений между поставщиками и потребителями средств

производства

2.комплекс взаимоотношений между поставщиками средств производства

3.комплекс взаимоотношений между потребителями средств производства

4.комплекс взаимоотношений по поводу средств производства внутри предприятия

5.нет правильного ответа

8.Прямые хозяйственные связи для предприятий:

1. являются более убыточными

406

2.являются наиболее экономичными

3.увеличивают издержки обращения

4.увеличивают документооборот

5.увеличивают время поставки

9. Дистрибьюторы – это фирмы:

1. осуществляющие торгово-посредническую деятельность по продаже мелких партий товаров 2. осуществляющие сбыт на основе розничной торговли для потребителей

3. имеющие собственные склады, осуществляющие сбыт на основе оптовых закупок у крупных предприятии производителей 4. осуществляющие сбыт продукции на основе комиссионного вознаграждения 5. нет правильного ответа

10. Заключение договора на поставку материалов на предприятие с местным поставщиком дает преимущества в виде:

1. улучшения качества закупаемых материалов

2.уменьшения постоянных издержек

3.уменьшения косвенных налогов

4.уменьшения оптовой цены

5.снижения транспортных расходов

Упражнения:

1.Норма расхода материальных ресурсов на единицу продукции (работ, услуг) в стоимостном измерении составляет 1 тыс. руб. Планируется за 1 год выполнить объем услуг в размере 5 тыс. ед.

Используя метод прямого счета:

-определите расход материала на 1 год (в руб.). Используя метод динамического коэффициента:

-определите расход материала на 1 год (в руб.), если предполагается уровень инфляции в 10%.

2.Рассчитайте норматив производственных запасов (ден.ед.) на финансовый год, если норма расхода данного вида производственного запаса на единицу изготавливаемой продукции составляет 3 условных натуральных единиц, цена единицы производственного запаса составляет 6 условных денежных единиц, запланировано количество продукции 1000 ед., условный финансовый год составляет 360 дней, а норма производственных запасов сырья составляет 180 дней.

Рефераты

1.Материально-техническое обеспечение производства.

2.Планирование потребности в материальных ресурсах.

3.Организация обеспечения предприятия материально-техническими ресурсами.

4.Работа склада по приему и выдаче материально-технических ресурсов.

5.ПроизводственныеHT запасыTH на предприятии.

407

ТемаU 19.U UАнтикризисное управление.

Основные изучаемые вопросы:

1.Категории антикризисного управления: банкротство, несостоятельность, неплатежеспособность.

2.Процедуры банкротства.

3.Издержки банкротства, их состав и структура.

4.Признаки банкротства предприятия и их классификация Критерии платежеспособности.

5.Банкротство и предпринимательские риски. Классификация рисков.

6.Устойчивость предприятия и ее виды.

7.Организационные аспекты деятельности арбитражного управляющего на различных этапах антикризисного управления: наблюдение, внешнее, административное и конкурсное управление.

Мотивационная характеристика темы

Реформирование экономики России началось и продолжается на фоне глубокого кризиса практически всех ее сфер и отраслей. Низкая эффективность, отсутствие действенных стимулов предпринимательской активности, крупные структурные диспропорции, исчерпанные ресурсы распределительной системы – далеко неполный перечень наследия, оставленного нам административнокомандной системой. Негативные последствия либерализации цен, кризис российских рыночных реформ, обострили до крайности проблему платежеспособности и поставили на повестку дня вопрос о предпосылках массового банкротства предприятий. В этих условиях особую значимость приобретают мероприятия по предотвращению кризисных ситуаций, а также меры, направленные на восстановление платежеспособности предприятий и стабилизацию их финансового состояния, т.е. антикризисный менеджмент.

Основные категории и понятия

Банкротство. Антикризисное управление. Юридическое лицо. Физическое лицо. Финансовое состояние предприятия. Финансовое оздоровление. Дебиторская задолженность. Кредиторская задолженность. Дебитор. Кредитор. Арбитражные управляющие.

Цели.

Общая цель: изучить сущность и причины банкротства, рассмотреть методы антикризисного управления; а также процедуру банкротства.

Конкретные цели:

|

Знать |

Уметь |

ОсновныеB1 |

термины и понятия по |

Оперировать основными терминами и |

теме Антикризисное управление”. |

понятиями по теме “ Антикризисное |

|

|

|

управление ”. |

408

Контрольные вопросы и задания для определения исходного уровня знаний:

1.Дайте определение банкротства (несостоятельности).

2.Перечислите причины банкротства.

3.Дайте понятие антикризисного управления.

4.Назовите процедуры банкротства.

5.Перечислите функции управляющего.

6.Охарактеризуйте процедуру банкротства – наблюдение.

7.Охарактеризуйте процедуру банкротства – финансовое оздоровление.

8.Охарактеризуйте процедуру банкротства – внешнее управление.

9.Охарактеризуйте процедуру банкротства – конкурсное производство.

10.Охарактеризуйте процедуру банкротства – мировое соглашение.

Базисный тестовый контроль:

1.В основе антикризисного управления находятся действия, связанные:

1.c финансовым оздоровлением

2.несостоятельностью (банкротством)

3.трансформационными процессами

4.залогом

5.структурной перестройкой

2.Система отношений, посредством которой устанавливается связь между производителем и потребителем товара, - это:

1.государство

2.рынок

3.конкуренция

4.система банкротства

5.нет правильного ответа

3.Наблюдение – это процедура банкротства, применяемая к должнику в целях:

1.закрытия предприятия-банкрота

2.погашения задолженности в соответствии с графиком погашения задолженности

3.передачи полномочий конкурсному управляющему

4.достижения соглашения между кредитором и должником

5.обеспечения сохранности имущества должника

4.Основная цель банкротства-инструмента:

1.выработка механизма гарантийного института заработной платы

2.удовлетворение требований, предъявляемых к должнику всеми его кредиторами

3.сохранение предприятия путем изменения системы управления предприятием, предоставления ему рассрочки и отсрочки

4.прекращение деятельности тех предприятий, которые являются очагом экономической неэффективности и нестабильности

5.сокращение количества предприятий в стране

5. Финансовое оздоровление – это процедура банкротства, применяемая к

должнику в целях:

1. обеспечения сохранности имущества должника

409

2.погашениязадолженностивсоответствиисграфикомпогашениязадолженности

3.передачи полномочий конкурсному управляющему

4.достижения соглашения между кредитором и должником

5.закрытия предприятия-банкрота

6. Внешнее управление – это процедура банкротства, применяемая к долж-

нику в целях:

1.обеспечения сохранности имущества должника

2.погашениязадолженностивсоответствиисграфикомпогашениязадолженности

3.передачи полномочий конкурсному управляющему

4.достижения соглашения между кредитором и должником

5.закрытия предприятия-банкрота

7. Мировое соглашение – это процедура банкротства, применяемая к долж-

нику в целях:

1.обеспечения сохранности имущества должника

2.погашения задолженности в соответствии с графиком погашения задолженности

3.передачи полномочий конкурсному управляющему

4.достижения соглашения между кредитором и должником

5.закрытия предприятия-банкрота

8.Одним из внутренних факторов, определяющих развитие фирмы, является:

1.состояние рынка, на котором работает фирма

2.законы, регулирующие предпринимательскую деятельность

3.процентная ставка на кредит

4.качество и уровень использования маркетинга

5.численность работников фирмы

9.Банкротство – инструмент отличается от банкротства–института:

1.по способам достижения целей

2.по времени возникновения

3.по месту возникновения

4.по характеру собственности

5.не отличается

10. Риск, обусловленный наличием действительной возможности в получении рассчитываемой выгоды:

1.риск кредитора

2.денежный риск

3.риск государства

4.риск предпринимателя

5.риск инвестора

Ориентировочная основа действий:

Категории антикризисного управления: банкротство, несостоятельность, неплатежеспособность.

Антикризисное управление оперирует рядом категорий, вскрывающих сущность и высвечивающих истинную его природу. К ним относятся такие понятия,

410

как банкротство, несостоятельность, неплатежеспособность и ряд других. Наиболее широким понятием в системе категорий антикризисного управления является категория «несостоятельность». Общее определение этой категории звучит следующим образом: «под несостоятельностью понимается удостоверенная судом абсолютная неплатежеспособность должника». Федеральный закон РФ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» определяет несостоятельность следующим образом: «признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Понятие «несостоятельность» часто используется в хозяйственном обиходе по отношению к предприятиям, лишь приближающимся к несостоятельности по существу происходящих на них процессов, но не являющихся таковыми de jure. В данном случае такое использование терминов некорректно, и необходимо говорить о неплатежеспособности.

Неплатежеспособность – это невозможность предприятия расплатиться по своим обязательствам «в течение трех месяцев с момента наступления даты их исполнения», которая вызывается отсутствием или нехваткой наличных средств.

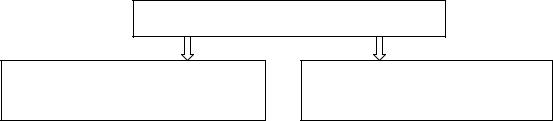

Если должник при обычном ведении дел не может выполнить свои обязательства в течение более трех месяцев, то относительная неплатежеспособность переходит в абсолютную неплатежеспособность (рис. 1).

Рис. 1. Схема перехода предприятия в состояние абсолютной неплатежеспособности.

Предположим, что первого января наступает срок исполнения обязательств по выплате платежей по договору подряда, комиссии или другому хозяйственному договору за поставленную продукцию или оказанные услуги. Первого января поставщик не получает указанной в договоре суммы, деньги на расчетный счет не поступили.

Поставщик в соответствии с законом ждет перечисления денег в течение трех месяцев, т.е. до первого апреля. Весь этот период времени с первого января до первого апреля в литературе получил название «болезнь бизнеса», т.е. бизнес не может подтвердить свою платежеспособность. С первого апреля поставщик имеет право прекратить ожидание выполнения удовлетворения долговых обязательств со стороны получателя и обратиться в арбитражный суд с заявлением о признании должника банкротом в связи с невыполнением условий договора (копия прилагается к заявлению) в части выплаты стоимости за поставленную продукцию (товарнотранспортная накладная и другие документы прилагаются). Арбитражный суд в те-