9.3. Методика выбора экономически целесообразного инвестиционного проекта на использовании методов многоцелевой оптимизации: метод свертывания критериев

Здесь каждому из критериев приписываются весовые коэффициенты, определяющие предпочтения ЛПР.

Сначала

положим следующие значения весовых

коэффициентов:

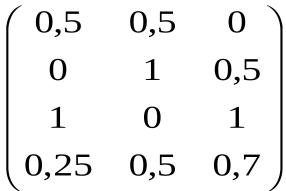

![]() .Тогда

функции свертки в соответствии будут

равны:f1= -0,5х0,2+0,5х0,3+1 х 0,5=

0,55;f2= 0х0,2+0х0,3+0,5х0,5=0,25;f3=

-1х0,2+1х0,3+0х0,5=-0,2 + 0,3+0=0,1;f4=

-0,25х0,2+ 0,5х0,3 + 0,3х0,5= 0,25;

mах{ 0,55; 0,25; 0,1;

0,25} = 0,55.

.Тогда

функции свертки в соответствии будут

равны:f1= -0,5х0,2+0,5х0,3+1 х 0,5=

0,55;f2= 0х0,2+0х0,3+0,5х0,5=0,25;f3=

-1х0,2+1х0,3+0х0,5=-0,2 + 0,3+0=0,1;f4=

-0,25х0,2+ 0,5х0,3 + 0,3х0,5= 0,25;

mах{ 0,55; 0,25; 0,1;

0,25} = 0,55.

|

Альтернативы |

Цели (критерии) |

Критерий | |||

|

f1 |

f2 |

f3 | |||

|

А1 |

-0,5 |

0,5 |

1 |

-0,5*0,2+0,5*0,3+1*0,5= 0,55 | |

|

А2 |

0 |

0 |

0,5 |

0*0,2+0*0,3+0,5*0,5=0,25 | |

|

А3 |

-1 |

1 |

0 |

-1*0,2+1*0,3+0*0,5=0,1 | |

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,25*0,2+0,5*0,3+ 0,3*0,5= 0,25 | |

При таком значении коэффициентов значимости критериев выгоднее работать на рынке A1

Если

доложить

![]() ,

то получим:f1=

-0,5х0,1+0,5х0,7+1х0,2= 0,5;f2=

0х0,1+0х0,7+0,5х0,2=0,1;f3=

-1х0,1+1х0,7+0х0,2=0,6;f4= -0,25х0,1+

0,5х0,7 + 0,3х0,2= 0,385;

mах{ 0,5; 0,1; 0,6; 0,385} = 0,6.

,

то получим:f1=

-0,5х0,1+0,5х0,7+1х0,2= 0,5;f2=

0х0,1+0х0,7+0,5х0,2=0,1;f3=

-1х0,1+1х0,7+0х0,2=0,6;f4= -0,25х0,1+

0,5х0,7 + 0,3х0,2= 0,385;

mах{ 0,5; 0,1; 0,6; 0,385} = 0,6.

|

Альтернативы |

Цели (критерии) |

Критерий | |||

|

f1 |

f2 |

f3 | |||

|

А1 |

-0,5 |

0,5 |

1 |

-0,5*0,1+0,5*0,7+1*0,2= 0,5 | |

|

А2 |

0 |

0 |

0,5 |

0*0,1+0*0,7+0,5*0,2=0,1 | |

|

А3 |

-1 |

1 |

0 |

-1*0,1+1*0,7+0*0,2=0,6 | |

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,25*0,1+0,5*0,7+ 0,3*0,2= 0,385 | |

Таким

образом, если приоритет отдается доле

рынка (![]() ),

то фирме имеет смысл работать на рынке

А3.

Если же фирма находится в

затруднительном положении с точки

зрения средств, выделяемых на рекламу,

другими словами, для нее в данный момент

самым важным является минимизация

затрат на рекламу, то коэффициенты

значимости могут быть, например, выбраны

такие:

),

то фирме имеет смысл работать на рынке

А3.

Если же фирма находится в

затруднительном положении с точки

зрения средств, выделяемых на рекламу,

другими словами, для нее в данный момент

самым важным является минимизация

затрат на рекламу, то коэффициенты

значимости могут быть, например, выбраны

такие:![]() ;

mах {-0,25;0,05;-0,7;-0,12}=0,05.

;

mах {-0,25;0,05;-0,7;-0,12}=0,05.

Следовательно, в такой ситуации лучше всего работать на рынке А2.

Если

задать весовые коэффициенты

![]() ,

то

,

то

f1=-0,35;f2=0,15;f3=0,1;f4=0,215; mах {0,35; 0,15; 0,1; 0,215) =0,35. При таких значениях весовых коэффициентов выгоднее работать на рынке А1Приведем два последних варианта решений в следующей таблице:

|

Альтернативы |

Цели (критерии) |

Критерий | |||

|

|

| ||||

|

f1 |

f2 |

f3 | |||

|

А1 |

-0,5 |

0,5 |

1 |

-0,25 |

0,35 |

|

А2 |

0 |

0 |

0,5 |

0,05 |

0,15 |

|

А3 |

-1 |

1 |

0 |

-0,7 |

0,1 |

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,12 |

0,215 |

9.4. Методика выбора экономически целесообразного инвестиционного проекта на использовании методов многоцелевой оптимизации: метод, базирующийся на определении суммарного отклонения по всем критериям от идеальной точки

Ищется план, удовлетворяющий условию равномерного сжатия:

![]()

Метод

идеальной точки(критерий равномерного

сжатия соответствует принципу Сэвиджа).

Определим сначала максимальные значения

критериев. А именно![]() Матрица

отклонений значений критериев от

наилучших значений имеет вид:

max

Матрица

отклонений значений критериев от

наилучших значений имеет вид:

max

![]()

Максимальные отклонения по каждой из 4-х альтернатив имеют следующие значения: 0,5; 1; 1; 0,7. Выберем минимальное из этих отклонений: min {0,5; 1;1; 0,7}=0,5.

|

|

Цели (критерии) |

Отклонения от max |

Max отклонения | ||||

|

f1 |

f2 |

f3 |

|

|

| ||

|

А1 |

-0,5 |

0,5 |

1= |

0-(-0,5)=0,5 |

1-0,5=0,5 |

1-1=0 |

0,5=min |

|

А2 |

0= |

0 |

0,5 |

0 |

1-0=1 |

1-0,5=0,5 |

1 |

|

А3 |

-1 |

1= |

0 |

0-(-1)=1 |

1-1=0 |

1-0=1 |

1 |

|

А4 |

-0,25 |

0,5 |

0,3 |

0-(-0,25)=0,25 |

1-0,5=0,5 |

1-0,3=0,7 |

0,7 |

Минимальное значение 0,5 соответствует альтернативе A1следовательно, используя данный метод, получим решение, которое рекомендует фирме планировать работу на рынке A1.

Способы оценки конкурирующих инвестиций

Понятие о конкурирующих инвестициях. Взаимоисключающие инвестиции

Мы уже сталкивались с ситуацией, когда разные показатели приемлемости инвестиций приводили нас к противоречивым выводам. Надо сказать, что ситуация эта довольно распространенная, и, напротив, случаи, когда инвестиция оказывается высоко выгодной абсолютно по всем критериям оценки, встречается не очень часто. Более того, случается, что один и тот же инвестиционный проект имеет несколько значений одного и тоже оценочного показателя (скажем, внутренней нормы прибыли), причем значения эти могут различаться в несколько раз. Именно поэтому мы будем разбираться в том, как принимать инвестиционные решения при противоречивости аналитической информации, особенно когда дело касается конкурирующих инвестиций.

Возникновение конкуренции между инвестиционными проектами возможно в силу двух причин.

Во-первых, инвестиции могут конкурировать просто в силу того, что они являются взаимоисключающими по причинам внеэкономического характера. Скажем, транспортная компания может нуждаться в покупке грузовиков для перевозки определенного объема грузов. Эти грузовики могут быть, допустим, 3- или 1,5 тонные. И если компания купит количество грузовиков одного типа, достаточное для перевозки всего объема грузов, то грузовики другого типа будут просто не нужны, – возить на них будет нечего, даже если на такую покупку и останутся денежные средства.

Во-вторых, инвестиции могут конкурировать в силу бюджетных ограничений (иногда эта ситуация определяется как рационирование капитала). В такой ситуации фирма оказывается тогда, когда в ее портфеле находится несколько невзаимоисключающих проектов с положительными величинами NPVи другими хорошими характеристиками, но на реализацию их всех у нее просто не хватает средств.

Инвестиции оказываются взаимоисключающими в тех случаях, когда они обеспечивают альтернативные способы достижения одного и того же результата или использования какого-либо ограниченного ресурса, но только не денежных средств. Очевидно, что, подобно многим другим экономическим задачам с ограниченностью ресурсов, и данный тип проблем выбора возникает лишь в фиксированных временных рамках, в пределах которых преодолеть эту ограниченность ресурсов оказывается невозможно.

Проблемы, возникающие при выборе из взаимоисключающих инвестиционных проектов, удобно рассмотреть на примере.

Допустим, что фирме необходимо возвести котельную. Возможно использование для этих целей трех видов топлива: угля, газа и мазута. Проведенный анализ позволил построить аналитическую таблицу для каждого из вариантов энергообеспечения (предполагается, что срок жизни всех вариантов инвестиций равен 4 годам).

|

Типы инвестиций |

Годовые суммы денежных поступлений, млн. руб. |

Чистая текущая стоимость NPV, млн. руб. |

Рента бельностьинвести цийPI |

Внутренняя норма приб. IRR, % | |||||||

|

Годы | |||||||||||

|

0 |

1 |

2 |

3 |

4 |

|

|

| ||||

|

Уголь |

-1000 |

750 |

500 |

0 |

0 |

95,04 |

1,095 |

18 | |||

|

Газ |

-1000 |

350 |

350 |

350 |

350 |

109,45 |

1,109 |

15 | |||

|

Мазут |

-500 |

180 |

180 |

180 |

180 |

70,58 |

1,141 |

16 | |||

Как видно из таблицы, в силу малой эффективности угольной схемы возможна ситуация, когда созданная на ее основе котельная – начиная с третьего года после ввода в строй – вообще не будет приносить каких либо денежных поступлений, и продолжение ее эксплуатации будет оправдываться только невозможностью отключения подачи тепла и электричества в жилые дома.

Если ранжировать варианты по величине IRR, то угольная схема оказывается более предпочтительной. Правда, при ранжировании вариантов по величинеNPVна первое место выходит газовая схема, тогда как мазутная схема оказывается на первом месте при ранжировании вариантов инвестирования по уровню рентабельности инвестиций.

Почему в реальной практике инвестиционного анализа могут возникать такие ситуации, в чем причина столь противоречивого ранжирования проектов? Как правило, тому есть две основные причины:

существуют различия в графике будущих денежных поступлений;

существуют различия в требуемых суммах инвестиций

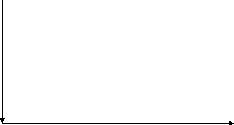

Чтобы лучше понять причины разнобоя в оценках инвестиционных проектов, проанализируем показанные на рисунке графики зависимостей NPVпо газовой и угольной схемам энергоснабжения от уровней коэффициентов дисконтирования.

Рис. Зависимость оценки проектов по показателю чистой текущей стоимости NPVот величины коэффициента дисконтированияk.

Как видно из рисунка, выбор варианта по критерию наивысшей величины чистой текущей стоимости зависит преимущественно от того, какой уровень коэффициента дисконтирования мы при этом используем. Кроме того, графики имеют точку пересечения при коэффициенте дисконтирования равном 11,45% (в литературе это пересечение обычно называют точной Фишера). Это значит, что при ставке дисконта 11,45% оба варианта инвестирования обеспечивают одинаковые значения NPV. Если ставка дисконтирования задается большей, чем 11,45%, то преимущество оказывается на стороне угля (обеспечивающего более ранние потоки денежных поступлений). Напротив, при ставке дисконтирования, меньшей 11,45%, в лидеры выходит газовый вариант энергоснабжения.