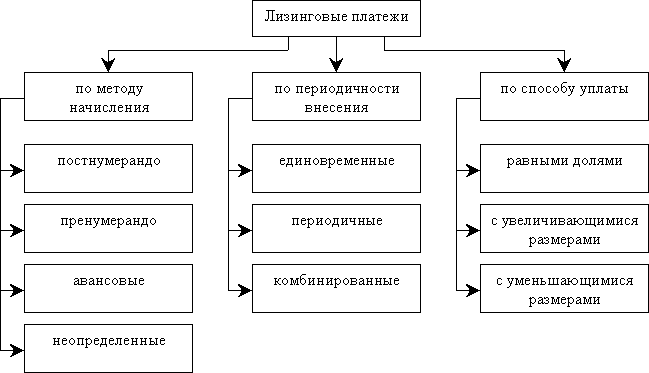

Классификация видов лизинговых платежей

На рисунке представлена классификационная характеристика видов платежей лизинговых операций коммерческих банков (см. рис ).

Рис. Классификация видов платежей лизинговых операций коммерческих банков

В зависимости от применяемого метода начисления лизинговых платежей различают:

платежи постнумерандо, включающие в себя амортизационные отчисления от стоимости оборудования, передаваемого в лизинг, сумму так называемого комиссионного вознаграждения банку-лизингодателю, которая включает процент за предоставленный в лизинговой форме кредит, а также плату за предоставленные им дополнительные услуги по сделке, которые вносятся в конце каждого периода;

платежи пренумерандо имеют аналогичный платежам по-стнумерандо структурный состав, но вносятся в начале каждого периода;

авансовые (депозитные) платежи имеют место в случаях, когда лизингополучатель имущества сначала предоставляет банку-лизингодателю аванс в момент подписания соглашения в установленном размере, а затем, после подписания акта приемки оборудования в эксплуатацию, выплачивает периодическими взносами общую сумму лизингового платежа (за минусом аванса);

неопределенные платежи, расчет которых базируется на некотором установленном в соглашении проценте, определяемом по какому-либо основанию. За основание по взаимному соглашению может приниматься объем реализации продукции, произведенной на приобретаемом в лизинг оборудовании, сумма полученной от реализации прибыли или другие параметры, которые, вполне возможно, могут быть изменены в процессе лизингового договора.

По периодичности выплат выделяют:

периодические платежи (ежегодные, ежеквартальные, ежемесячные), уплачиваемые по согласованному сторонами сделки графику, который прилагается к лизинговому соглашению;

единовременные платежи, применяемые в случае, если в соглашении предусмотрена выплата банку-лизингодателю аванса;

комбинированные платежи являются сочетанием периодических взносов с авансовым платежом в случае, когда последний предусмотрен в лизинговом соглашении.

С учетом финансового состояния и платежных возможностей лизингополучателя в соглашении могут устанавливаться различные способы уплаты лизинговых платежей, в соответствии с которыми различают платежи:

равными долями;

с увеличивающимися размерами, применяемые в основном лизингополучателями с неустойчивым финансовым положением, когда на начальном этапе лизинга пользователю удобнее вносить лизинговую плату небольшими взносами, а затем, по мере освоения оборудования и наращивания темпов выпуска производимой на нем продукции, увеличивать их;

с уменьшающимися размерами (ускоренные платежи), используемые лизингополучателями с устойчивым финансовым положением, когда в начальный период лизинга пользователь предпочитает погасить большую часть своей задолженности банку-лизингодателю.

Платежи по лизинговому соглашению складываются из стоимости объекта лизинга в сумме амортизационных отчислений, платы за используемые ресурсы коммерческим банком с учетом фонда обязательных резервов, платежей за дополнительные услуги банка-лизингодателя, а также исходя из среднего уровня рентабельности и доходности банка по прочим кредитным операциям. В качестве дополнительных финансовых услуг, оказываемых банком-лизингодателем, может выступать, к примеру, страхование объекта лизинга от возможного страхового случая, связанного с частичной или полной поломкой объекта, вызванной стихийными бедствиями, неосторожным обращением, заводским браком или другими причинами. Как правило, размер страхового взноса составляет 1—2 % в год от стоимости оборудования (данные АСО «Страховая промышленная компания»).

При расчете лизинговых платежей необходимо также учитывать, что согласно Постановлению Правительства РФ от 29 июня 1995 г. № 633 (3.) предполагается предоставить банкам-лизингодателям при выполнении лизинговых операций на срок три года и выше налоговые льготы — освобождение от уплаты налога на прибыль и налога на добавленную стоимость, а также частичное освобождение от уплаты таможенных пошлин и налогов в отношении временно ввозимых на территорию РФ товаров, являющихся объектом финансового лизинга.

Амортизация на используемое оборудование может начисляться обычным методом в зависимости от балансовой стоимости оборудования, срока его службы и установленных норм амортизации и методом ускоренной амортизации, при котором норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза. Кроме того, малые предприятия наряду с ускоренным методом амортизации могут в первый год эксплуатации машин и оборудования списывать дополнительно как амортизационные отчисления до 20 % первоначальной стоимости основных фондов со сроком службы свыше трех лет.