16. Анализ бухгалтерсвого баланса банка

Баланс Росгосстрах Банка измеряется в тысячах рублей, это означает что банк не достиг всероссийского масштаба и пока не собрал столько средств. Валюта баланса - это итог по всем счетам бухгалтерского баланса, сумма всех активов или всех пассивов организации. Эта сумма должна быть одинакова по активу и по пассиву баланса. Судя по графику за 3 года банк вышел из отрицательного прироста валюты баланса, в бурно развивающийся. Банк преодолел рубеж в 100 млрд. рублей.

Таблица

Валюта

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Сумма, тыс. руб. |

91 939 609 |

91 752 914 |

96 037 477 |

115 428 645 |

|

Прирост |

- |

2010-2011 |

2011-2012 |

2012-2013 |

|

Темп прироста, % |

- |

-0,20 |

4,67 |

20,19 |

Баланс делится на 3 раздела:

I. Активы

II. Пассивы

III. Источники собственных средств

Пассивы – это заёмные средства. Заёмные средства занимают 90%. Для банка это нормально, так как он специализируется на работе с привлечёнными ресурсами. Судя по динамике банк старается стабильно держать собственные средства в пределах 10%.

Рисурнок

Таблица

Динамика средств

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Заёмные, тыс. руб. |

84 367 884 |

83 200 971 |

87 138 827 |

104 409 860 |

|

Доля в пассиве, % |

91,76 |

90,68 |

90,73 |

90,45 |

|

Собственные, тыс. руб. |

7 571 725 |

8 551 943 |

8 898 650 |

11 018 785 |

|

Доля в пассиве, % |

8,24 |

9,32 |

9,27 |

9,55 |

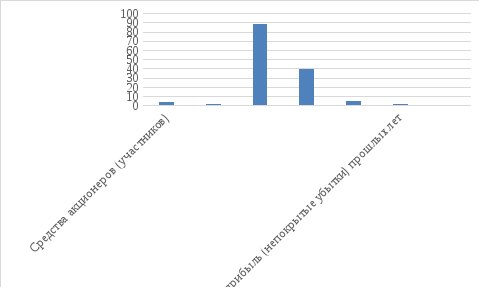

Источники собственных средств состоят из 8 пунктов.

Средства акционеров (участников): это уставный капитал, то есть акции голосующие и привилегированные которые принадлежат акционерам банка. Доля статьи уменьшилась, при одновременном увеличении суммы, в связи с выпуском акций. Банк старается увеличить собственный капитал что бы не отставать от заёмного.

Собственные акции (доли), выкупленные у акционеров (участников). Как видно, банк за последние 4 года ни разу не выкупал акции у акционеров, это характеризуется устойчивым владением контрольным пакетом акций одним человеком. [9]

Эмиссионный доход: это средства, полученные от размещения акций по цене выше их номинальной стоимости. Банк заработал на выпуске акций в 2013 году и одновременно увеличил долю статьи.

Резервный фонд: Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Доля резервного фонда постепенно снижается в течении четырёх лет. Но сам фонд не увеличивается.

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи: положительная переоценка определяется как превышение текущей (справедливой) стоимости ценных бумаг данного выпуска (эмитента) над их балансовой стоимостью. Отрицательная переоценка определяется как превышение балансовой стоимости ценных бумаг данного выпуска (эмитента) над их текущей (справедливой) стоимостью. За 4 года показатель снижался постепенно, а в 2013 году и вовсе просел в большой минус. Ценные бумаги банка недооценены.

Переоценка основных средств: коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Из таблицы видно, что переоценка положительно повлияла на статью постепенно увеличивая показатель.

Нераспределённая прибыль (непокрытые убытки) прошлых лет: зачисляются суммы прибыли, оставленные по решению годового собрания акционеров (участников) в распоряжении кредитной организации (за исключением сумм, направленных в резервный фонд), дивиденды, не востребованные акционерами, в течение установленного законодательством Российской Федерации срока, а также в соответствующих случаях суммы добавочного капитала. С каждым годом статья только увеличивается. Но рост замедлился.

Неиспользованная прибыль (убыток) за отчётный период: неиспользованная прибыль (убыток) за отчётный период. Расчет состоит в том, что из неиспользованной прибыли (убытка) отчитывающегося банка за отчетный период исключаются реализованные и нереализованные доходы и расходы, связанные с рыночными и курсовыми переоценками активов и обязательств, прочими изменениями, не являющимися результатом основной деятельности отчитывающегося банка. Неиспользованная прибыль (убыток) показывается за вычетом налоговых выплат и распределенной прибыли (объявленных дивидендов). Из таблицы видно, что акционеры получили свои дивиденды, и ещё даже осталось. За 2013 год нераспределённая прибыль увеличилась более чем в 3 раза. Это следствие нужды в увеличении собственных средств.

Можно сделать вывод что большая часть собственного капитала состоит из проданных акций, второе место делят нераспределённая прибыль за прошлые годы и средства акционеров и четвёртое место делят это резервный фонд и нераспределённая прибыль за отчётный период. Эти пять статей баланса занимают 96,7% собственных средств. Банку надо отдать должное, он равномерно распределяет статьи баланса.

Рисунок

Таблица 4.

Доли и динамика собственных средств.

|

Статья |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

Темп прироста, % |

||||||||

|

Источники собственных средств |

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

2010-2011 |

2011-2012 |

2012-2013 |

|

Средства акционеров (участников) |

1 555 410 |

1 586 534 |

1 586 534 |

1 775 094 |

20,5 |

18,6 |

17,8 |

16,1 |

2,0 |

0,0 |

11,9 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Эмиссионный доход |

3 443 438 |

3 812 314 |

3 812 314 |

4 823 731 |

45,5 |

44,6 |

42,8 |

43,8 |

10,7 |

0,0 |

26,5 |

|

Резервный фонд |

1 109 850 |

1 109 850 |

1 109 850 |

1 109 850 |

14,7 |

13,0 |

12,5 |

10,1 |

0,0 |

0,0 |

0,0 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

91 086 |

56 000 |

50 305 |

-125 205 |

1,2 |

0,7 |

0,6 |

-1,1 |

-38,5 |

-10,2 |

-348,9 |

|

Переоценка основных средств |

469 463 |

471 446 |

478 900 |

496 143 |

6,2 |

5,5 |

5,4 |

4,5 |

0,4 |

1,6 |

3,6 |

|

Нераспределённая прибыль (непокрытые убытки) прошлых лет |

348 084 |

902 148 |

1 520 161 |

1 861 216 |

4,6 |

10,5 |

17,1 |

16,9 |

159,2 |

68,5 |

22,4 |

|

Неиспользованная прибыль (убыток) за отчётный период |

554 394 |

613 651 |

340 586 |

1 077 956 |

7,3 |

7,2 |

3,8 |

9,8 |

10,7 |

-44,5 |

216,5 |

|

Всего источников собственных средств |

7 571 725 |

8 551 943 |

8 898 650 |

11 018 785 |

100 |

100 |

100 |

100 |

12,9 |

4,1 |

23,8 |

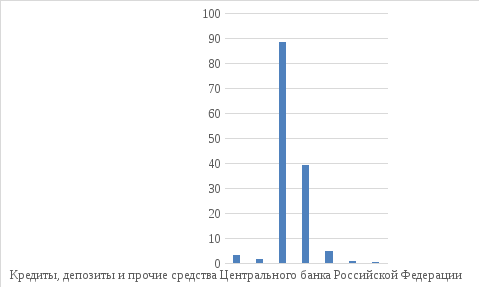

Пассивы делятся так же на 8 статей.

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации: за отчётные четыре года, банк не занимал средства только в 2010 году. В 2012 г. рост по сравнению с предыдущим годом составил 747,61%, но это всего лишь 3,52% от общей доли заёмных средств, так что это не говорит о плохом положении банка. В 2013 году рост составил всего 9%. Тем не менее банк пока что не в состоянии отказаться от средств ЦБ.

Средства кредитных организаций: доля постепенно уменьшается. Это связано с тем что банк решил занимать больше средств у ЦБ. Но доля так же ничтожна, как и предыдущей статье с показателем 1,8%.

Средства клиентов, не являющихся кредитными организациями: за 4 года портфель средств юридических и физических лиц держал тренд на увеличение. И вот в 2013 году почти достиг 100 миллиардов рублей. В долевом выражении побит рекорд в 2013 году с показателем в 88,5%. Банк сильно зависит от юридических лиц. Это говорит о взаимном доверии.

Вклады физических лиц: составляют почти половину заёмных средств от не кредитных организаций. Показатель постепенно растёт приближаясь к 50 миллиардам рублей.

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток: Оценка справедливой стоимости предполагает проведение операции по продаже актива или передаче обязательства: 1) на рынке, который яв-ляется основным для данного актива или обязательства; 2)при отсутствии основного рынка на рынке, наиболее выгодном для данного актива или обязательства. При наличии основного рынка для актива или обязательства оценка справедливой стои-мости должна представлять цену на данном рынке (такая цена либо является непосредственно наблюдаемой, либо рассчитывается с использованием другого метода оценки), даже если цена на другом рынке является потенциально более выгодной на дату оценки. Как видно в балансе, этих обязательств просто нет.

Выпущенные долговые обязательства: банк вправе размещать собственные долговые обязательства в виде облигаций и сертификатов Данная форма привлечения ресурсов называется эмиссионной, поскольку сопровождается осуществлением процедуры эмиссии облигаций и сертификатов, которые являются ценными бумагами. Как в натуральном, так и в долевом выражении показатель постепенно снижается с 10,6 до 4,9%.

Прочие обязательства: по данной строке отражаются прочие, не упомянутые выше и не включенные в другие строки бухгалтерского баланса. Прочие обязательства уменьшили свою долю до 1%.

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон: статья сильно увеличилась в 2011 году на 687,2%, затем спад, и в 2013 году опять рекорд с ростом в 215% и показателем в 522 миллиона рублей. День выводят в офшоры потихонечку.

Из баланса следует вывод что в пассиве больше всего средств физических и юридических лиц с долей в 88,5%, и эта доля только увеличивается. На втором месте выпущенные долговые обязательства, это векселя, депозитные сертификаты и облигации. Показатель равен 4,9%. Все эти показатели говорят о хорошем доверии к банку со стороны клиентов. Это доверие надо подкреплять. Для этого и существуют займы у БЦ с долей в 3,2% и расположившиеся на 3 месте. Остальные показатели не существенны.

Рисунок

Таблица 5.

Доли и динамика пассивов.

|

Статья |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

Темп прироста, % |

|||||||||

|

Заёмные средства (Пассивы) |

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

2010-2011 |

2011-2012 |

2012-2013 |

|

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

361 397 |

3 063 228 |

3 339 129 |

0,0 |

0,4 |

3,5 |

3,2 |

100,0 |

747,6 |

9,0 |

|

|

Средства кредитных организаций |

4 446 071 |

2 605 754 |

2 222 393 |

1 926 515 |

5,3 |

3,1 |

2,6 |

1,8 |

-41,4 |

-14,7 |

-13,3 |

|

|

Средства клиентов, не являющихся кредитными организациями |

69 440 624 |

73 230 045 |

73 995 151 |

92 447 757 |

82,3 |

88,0 |

84,9 |

88,5 |

5,5 |

1,0 |

24,9 |

|

|

Вклады физических лиц |

29 581 461 |

30 054 170 |

34 534 006 |

41 023 835 |

35,1 |

36,1 |

39,6 |

39,3 |

1,6 |

14,9 |

18,8 |

|

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Выпущенные долговые обязательства |

8 938 687 |

5 432 330 |

6 506 445 |

5 118 488 |

10,6 |

6,5 |

7,5 |

4,9 |

-39,2 |

19,8 |

-21,3 |

|

|

Прочие обязательства |

1 495 060 |

1 197 974 |

1 185 615 |

1 055 094 |

1,8 |

1,4 |

1,4 |

1,0 |

-19,9 |

-1,0 |

-11,0 |

|

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

47 442 |

373 471 |

165 995 |

522 877 |

0,1 |

0,4 |

0,2 |

0,5 |

687,2 |

-55,6 |

215,0 |

|

|

Всего источников заёмных средств |

84 367 884 |

83 200 971 |

87 138 827 |

104 409 860 |

100,0 |

100,0 |

100,0 |

100,0 |

-1,4 |

4,7 |

19,8 |

|

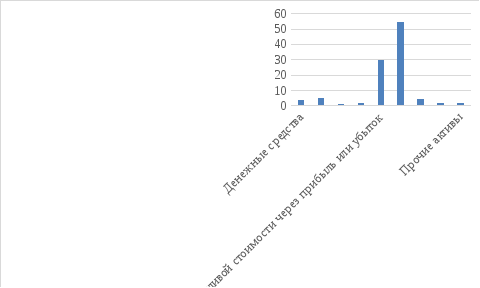

Активы баланса состоят из 11 статей.

Денежные средства: сюда входят счета «Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валю-те», "Касса кредитных организаций", "Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте", "Денежные средства в банкоматах", "Денежные средства в пути", "Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, в пути". Их доля занимает колеблется в пределах 4% с небольшим проседанием до 3,3 в 2013 году.

Средства кредитных организаций в Центральном банке Российской Федерации: эти средства не приносят доход КБ. Они обеспечивают уровень ликвидности КБ. Другими словами, это резервы банка, которые просто лежат в ЦБ РФ. Три года подряд показатель снижался как в натуральном, так и в долевом выражении, но в 2013 году банк резко довёл показатель до 5,5 миллиардов с ростов в 223,7%, одновременно заняв у ЦБ сумму чуть меньшую. Это говорит о устойчивости банка.

Обязательные резервы: Банк обязан выполнять норматив обязательных резервов, депонируемых в Банке России, в том числе по срокам, объемам и видам привлеченных денежных средств. Банк обязан иметь в Банке России счет для хранения обязательных резервов. Порядок открытия указанного счета и осуществления операций по нему устанавливается Банком России. Показатель колеблется от 0,6 до 0,9% в долевом выражении и в последние два года отчётного периода имеет тенденцию к плавному снижению.

Средства в кредитных организациях: это предоставленные кредиты и средства, размещённые в виде депозитов в других кредитных организациях. Показатель снижался все 4 года отчётного периода с 5,2 млрд. рублей до 1,8 млрд. Доля так же сильно снизилась до 1,6%.

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток: финансовый актив или финансовое обязательство, оцениваемые по справедливой стоимости через прибыль или убыток, должны классифицироваться как предназначенные для торговли и отвечать любому из перечисленных условий:

- приобретается или принимается главным образом с целью продажи или обратной покупки в краткосрочной перспективе;

- является частью портфеля идентифицируемых финансовых инструментов, которые управляются на совокупной основе и недавние сделки с которыми свидетельствуют о фактическом получении прибыли на краткосрочной основе;

- является производным инструментом (кроме случаев, когда производный инструмент является договором финансовых гарантий или определен в качестве эффективного инструмента хеджирования).

Доля этих активов вторая по величине и судя из динамики она за 2013 год увеличилась более ем в 2 раза, вытеснив часть доли ссудной задолженности. Показатель составил 29,8% на 2013 г.

Чистая ссудная задолженность: это дебиторская задолженность без процентов (основной долг). По сути, это просто кредиты для частных и юридических лиц. Статья оставляет основную часть активов. Плавно увеличиваясь с каждым годом, тем не менее, статья потеряла долю активов в последний отчётный год с показателем в 54%.

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи: финансовые активы, которые не включены в предыдущие группы, а так же инвестиции, в отношении которых не сложилось определённой позиции в менеджменте компании. За отчётный период их доля уменьшилась с 9,54% до 3,8%. Менеджмент стал лучше разбираться что к чему отнести

Инвестиции в дочерние и зависимые организации: согласно правилу которым первоначальной оценкой инвестиций признается фактическая себестоимость, а последующей - оценка, определяемая в зависимости от возможности формирования информации о рыночной стоимости принимаемых к бухгалтерскому финансовому учету инвестиций. При наличии таких сведений в качестве последующей оценки инвестиций принимается текущая рыночная стоимость. Первые два года статья бала равна 1 млн., но дальше финансирование прекратилось.

Чистые вложения в ценные бумаги, удерживаемые до погашения: включают финансовые активы с фиксированными или иным образом определенными платежами и фиксированным сроком погашения, которыми организация намерена владеть до погашения (кроме оцениваемых в учете по справедливой стоимости через прибыль или убыток, предназначенных для продажи, выданных займов и дебиторской задолженности). Всё по нулям.

Основные средства, нематериальные активы и материальные запасы: в целях настоящего Порядка основными средствами признается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для оказания услуг, управления кредитной организацией, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями. К нематериальным активам относятся, например, программы для электронных вычислительных машин, изобретения, полезные модели, секреты производства (ноу-хау), знаки обслуживания. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд. За 4 года доля упала с 5 до 1,4%. Это говорит об экономии на технологическом переоборудовании банка.

Прочие активы: это например - Расчеты с валютными и фондовыми биржами; Расчеты с клиентами по покупке и продаже иностранной валюты; Требования по аккредитивам с нерезидентами и т. д. Доля небольшая и колеблется от 1,2 до 3,5%.

Из активов баланса следует, максимальная доля в 54% это - чистая ссудная задолженность. На втором месте по величине в 29,8% занимает - Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток. Третье место с показателем в 4,8% принадлежит статье - Средства кредитных организаций в Центральном банке Российской Федерации.

Рисунок

ТаблицаДинамика

|

Статья |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

Темп прироста, % |

||||||||||

|

Активы |

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

2010-2011 |

2011-2012 |

2012-2013 |

||

|

Денежные средства |

3 680 858 |

3 933 504 |

4 128 017 |

3 828 832 |

4,0 |

4,3 |

4,3 |

3,3 |

6,9 |

4,9 |

-7,2 |

||

|

Средства кредитных организаций в Центральном банке Российской Федерации |

3 280 085 |

2 461 158 |

1 695 664 |

5 488 445 |

3,6 |

2,7 |

1,8 |

4,8 |

-25,0 |

-31,1 |

223,7 |

||

|

Обязательные резервы |

513 053 |

864 854 |

801 918 |

785 844 |

0,6 |

0,9 |

0,8 |

0,7 |

68,6 |

-7,3 |

-2,0 |

||

|

Средства в кредитных организациях |

5 175 585 |

5 169 640 |

3 690 663 |

1 813 980 |

5,6 |

5,6 |

3,8 |

1,6 |

-0,1 |

-28,6 |

-50,8 |

||

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

18 907 850 |

19 877 285 |

17 074 793 |

34 345 148 |

20,6 |

21,7 |

17,8 |

29,8 |

5,1 |

-14,1 |

101,1 |

||

|

Чистая ссудная задолженность |

47 539 112 |

47 787 678 |

57 619 327 |

62 301 793 |

51,7 |

52,1 |

60,0 |

54,0 |

0,5 |

20,6 |

8,1 |

||

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

6 651 171 |

8 753 797 |

6 477 662 |

4 420 302 |

7,2 |

9,5 |

6,7 |

3,8 |

31,6 |

-26,0 |

-31,8 |

||

|

Инвестиции в дочерние и зависимые организации |

1 000 |

1 000 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

-100,0 |

0,0 |

||

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

Основные средства, нематериальные активы и материальные запасы |

4 586 156 |

2 653 161 |

1 976 023 |

1 657 167 |

5,0 |

2,9 |

2,1 |

1,4 |

-42,1 |

-25,5 |

-16,1 |

||

|

Прочие активы |

2 118 792 |

1 116 691 |

3 375 328 |

1 572 978 |

2,3 |

1,2 |

3,5 |

1,4 |

-47,3 |

202,3 |

-53,4 |

||

|

Всего активов |

91 939 609 |

91 752 914 |

96 037 477 |

115 428 645 |

100,0 |

100,0 |

100,0 |

100,0 |

-0,2 |

4,7 |

20,2 |

||