2.2. Решение:

Для того, чтобы решить поставленную задачу, необходимо воспользоваться прикладным пакетом STATISTICA 6, после чего открыть нужный файл с исходной информацией через пункт меню Файл/Открыть. Далее следует запустить модуль Анализ/Основные статистики и таблицы.

В стартовой панели модуля Основные статистики и таблицы необходимо выбрать пункт Парные и частные корреляции.

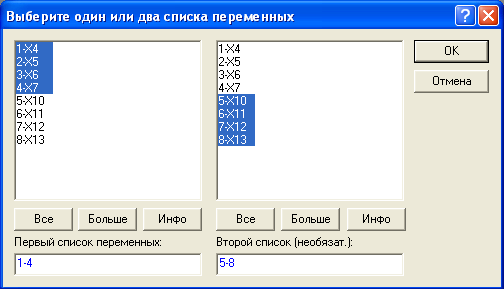

Следующим шагом необходимо построить корреляционную матрицу для исследуемых производственно-финансовых показателей строительных организаций. Для этого следует щелкнуть по кнопке Прямоугольная матрица. Выбор переменных осуществляется следующим образом

Окно выбора переменных для построения корреляционной матрицы

Теперь можно рассчитать парные коэффициенты корреляции между переменными x1 – x4 и переменными x5– x8. Далее щелкнем по кнопке Ok для подтверждения выбора. Система произведёт вычисления, и на экране высветится рассчитанная корреляционная матрица:

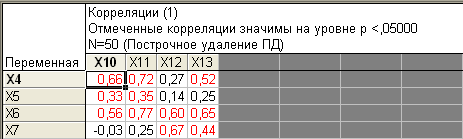

Корреляционная матрица для переменных x4 – x7 и переменных x10 – x13

В корреляционной матрице приведены парные коэффициенты корреляции между выбранными переменными. Красным цветом автоматически выделены коэффициенты значимые на уровне p<0,05. Именно на эти коэффициенты следует обратить наибольшее внимание. Иначе говоря, зависимость между переменными с выделенными красным цветом коэффициентами корреляции наиболее значимая.

В рассматриваемом примере наиболее тесной является зависимость между переменной x11 и переменной x6, т.к. коэффициент корреляции при данных переменных rx11x6 = 0,77 наиболее близок к 1. Следовательно, можно предположить, что финансовый показатель - прочие доходы и среднесписочная численность работников, тесно связаны между собой. Поскольку значение указанного коэффициента положительно, то можно предположить, что при возрастании переменной x11 переменная x6 также возрастает, т.е. при росте прочие доходов увеличивается среднесписочная численность работников. Исследуем эти переменные более внимательно, для чего просмотрим данную зависимость графически.

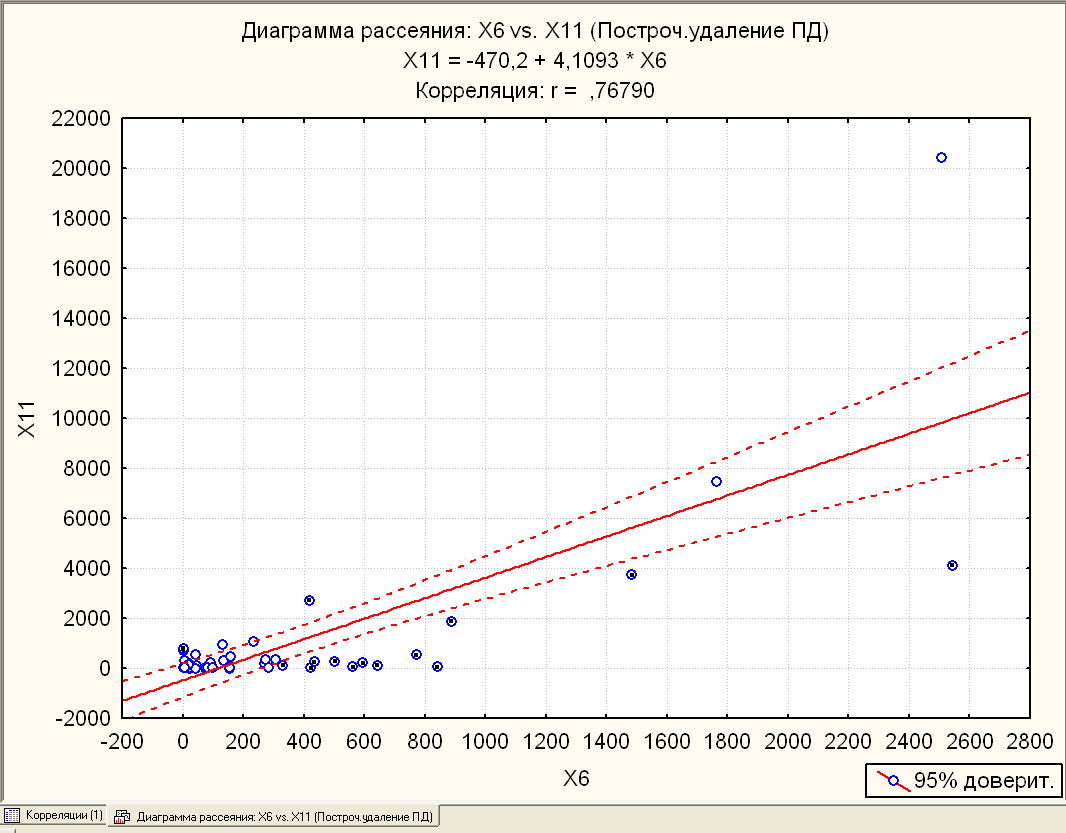

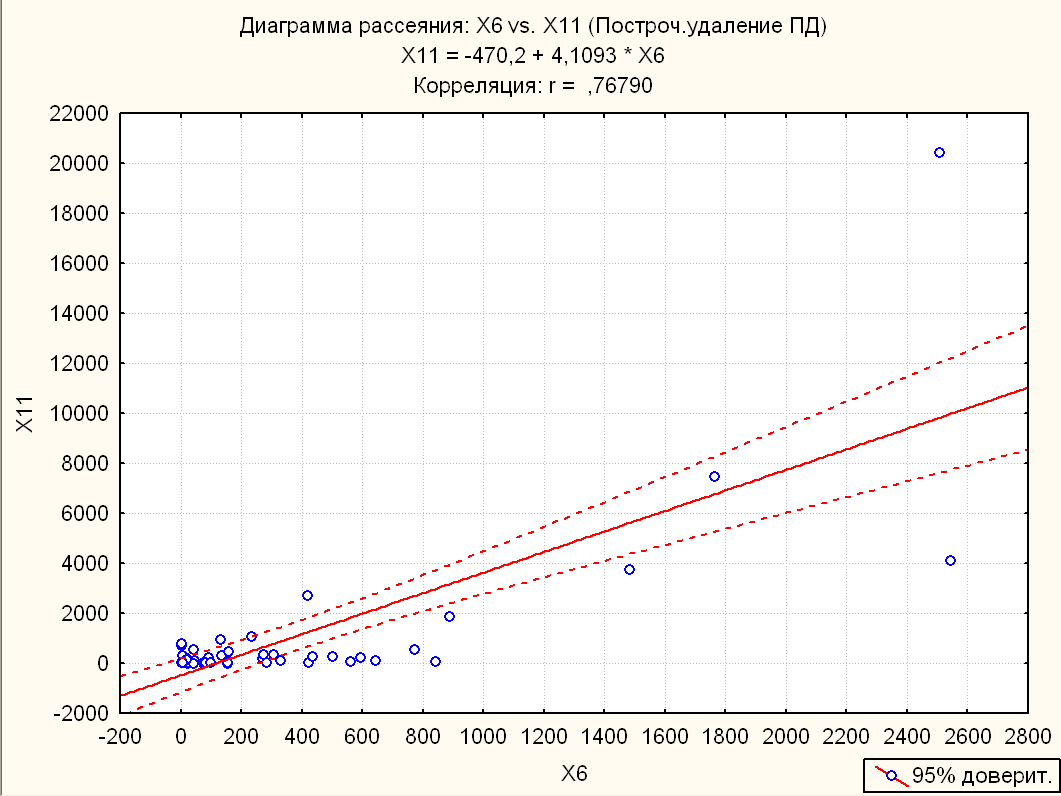

График распределения переменной x6 от переменной x11

Из графика видно, что зависимость между исследуемыми переменными достаточно близка к линейной, т.к. прямая регрессии не плохо "ложится" на данные, разброс наблюдаемых значений относительно линии регрессии небольшой. На графике представлена лучшая прямая. Как бы мы не меняли коэффициент наклона, подгонка будет только хуже. Система STATISTICA предлагает возможности, которые позволяют провести углублённое рассмотрение данных.

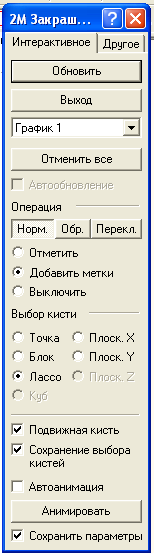

Выберем средство Кисть, на панели инструментов системы. После чего справа появится панель, на ней сделаем установки как показано на рисунке

Панель Brushing 2d (Кисть)

Активируем график, щелкнув по любой точке в его пространстве, и отметим лассо точки, которые, с нашей точки зрения, наиболее сильно отклоняются от прямой на графике.

Точки будем выделять с помощью лассо, обводя их карандашом, как бы захватывая лассо, т.к. ранее была отмечена опция Лассо на панели инструментов Кисть. Выбрав, например, опцию Точка, следовало бы удалять точки последовательно одна за другой. Выберем, например, точки, как показано на рисунке 5.