3.2. Анализ рынка коммерческой недвижимости города Омска

Существенную долю предложения в Омске занимают офисы, встроенные в жилой фонд. Уровень цен на встроенные офисные помещения колеблется в зависимости от места расположения, уровня отделки, наличия коммуникаций, инженерной оснащенности.

Другую часть предложения офисных площадей в городе составляют бывшие или действующие административные здания заводов и НИИ постройки советского периода, выведенных на рынок офисной недвижимости без надлежащего перепрофилирования и какой-либо реконструкции. Многие здания требуют капитального ремонта и замены инженерных коммуникаций, в некоторых сделан косметический ремонт мест общего пользования, а офисные помещения арендаторы иногда ремонтирую за свой счет.

Более высокий уровень предложения – перепрофилированные административные здания, владельцы которых приспособили объекты под офисную функцию с небольшими инвестициями, а также организовали оказание некоторых сопутствующих услуги для арендаторов уровень отделки офисных помещений в данной группе выше, чем в предыдущей.

Есть также примеры и более глубокой реконструкции, существенно повышающей класс объекта. Это, например, офисный центр в здании бывшей табачной фабрики по ул. Красный Путь, 101.

В секторе продаж офисных площадей в 4-ом квартале 2013 г. зафиксировано увеличение “количества экспонируемых объектов” (+9,2%) на фоне незначительного снижения “суммарного метража” (-2,1%). Как следствие, показатель “средняя площадь экспонируемого объекта” демонстрирует уменьшение (-10,4%). Положительной коррекции подверглась средняя цена предложения квадратного метра (рост в пределах 2,1%).

Рис. 1. Динамика средней цены одного квадратного метра офисных помещений в г. Омске.

В секторе аренды офисных помещений в 4-ом квартале 2013 г. мы фиксируем заметный рост показателя “количество экспонируемых объектов” (+8,6%) и “суммарного метража” (+10,8%). В результате величина показателя “средняя площадь экспонируемого объекта” выросла (+2%). Средняя арендная ставка по сравнению с соответствующим показателем предыдущего периода подверглась положительной коррекции (+3,8%). Прогнозируемый нами тренд динамики средней арендной ставки квадратного метра в сегменте офисной недвижимости г. Омска на 1 квартал 2014 года рост (в пределах 0,4% по отношению к показателю предыдущего периода).

Рис. 2. Динамика средней арендной ставки на офисные помещения в г. Омске.

В секторе продаж торговых помещений в 4-ом квартале 2013 г. отмечено небольшое уменьшение “количества экспонируемых объектов” (-1,4%) и “суммарного метража экспонируемых объектов” (-1%). Как следствие, едва заметное увеличение значения “средняя площадь экспонируемых объектов” (+0,4%). Средняя цена предложения, прибавила 712,1 р., достигнув рекордных за 2010-2013 гг. показателя 45668,97 р./кв.м. (+1,6%).

Рис. 3. Динамика цены продажи одного метра торговых помещений в г. Омске.

В секторе аренды торговых помещений в 4-ом квартале 2013 г. вновь отмечено сохранение величины “количества экспонируемых объектов” (=%) и рост “суммарного метража” (+2,8%). В результате показатель “средняя площадь экспонируемых объектов” увеличился (+2,8%). Средняя арендная ставка в сегменте торговой недвижимости прибавляет 12,24 р. (+2,1%), обновляя максимумы четырехлетних наблюдений. [54]

Рис. 4. Динамика средней арендной ставки на торговые помещения в г. Омске.

По информации аналитического проекта AREALL группы компаний «Омекс», в первом квартале текущего года рынок недвижимости еще недостаточно активен, однако колебания, связанные с «настройкой» цен, все же отслеживаются. Преимущественно это касается сегмента торгово-офисной недвижимости. В секторе продаж торговых и офисных объектов динамика отрицательная, в то время как ставки аренды потянулись вверх. Стабильностью отмечен производственный сегмент, незначительный рост здесь совсем не гарантирует дальнейшее повышение цен.

Около 62% рынка торговых площадей г. Омска представлено объектами до 100 кв. м. В размере 24% наполняют рынок торговые объекты от 100 до 250 кв. м. Не более 14% представлено совокупностью крупных торговых площадей, которые имеют более низкий спрос. Соотношение предложений объектов торговой недвижимости различных площадей в городе Омске представлено на рисунке 5.

Рис. 5. Соотношение предложений объектов торговой недвижимости различных площадей г. Омска, I квартал 2014г., %.

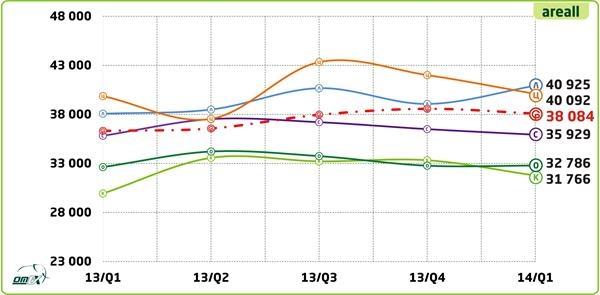

В 1Q 2014 года цены на рынке торговой недвижимости показали незначительное снижение. Если динамика средних цен по городу колеблется незначительно, то в Центральном АО цены упали до 46 954 руб./кв. м (-4%). Тем не менее, показатель Центрального АО по-прежнему является максимальным. Относительно соответствующего периода предыдущего года средневзвешенная цена 1 кв. м по г. Омску осталась без изменений, и составила 40 053 руб./кв. м. Динамика средневзвешенной цены предложения приведена на рисунке 6.

Рис. 6. Динамика удельного показателя стоимости торговой недвижимости по округам г. Омска, I квартал 2014 г.

Рынок аренды торговой недвижимости развивается с положительной динамикой. С началом года возросла потребительская активность в данном секторе, и ставки стали подниматься. Лидерство в части арендных ставок, как и в предыдущем периоде, принадлежит предложениям Ленинского АО. Здесь средневзвешенная арендная ставка составила 533 руб./кв. м (+0,04). Догоняют его Центральный и Кировский АО со средневзвешенными арендными ставками 513 руб./кв. м и 493 руб./кв. м соответственно. Как и в сегменте торговой недвижимости, наибольшее количество площадей, представленных к продаже, отмечено в Центральном и Кировском АО – 37% и 27% от общего объема соответственно.

Рис. 7. Динамика удельного показателя стоимости офисной недвижимости по округам г. Омска, I квартал 2014 г.

В динамике офисной недвижимости прослеживается легкое снижение цен, как в отдельных округах, так и по городу в целом. В Омске отмечено снижение на 1% относительно предыдущего периода и прирост в размере 5% относительно аналогичного периода предыдущего года.

Так же, как и в сегменте торговли и офисов, наиболее востребованными среди производственной недвижимости являются небольшие площади. Около 41% рынка составляют производственные и складские объекты площадью до 500 кв. м, которые предлагаются по средневзвешенной цене 18 833 руб./кв. м. Также весьма высока доля предложений крупных производственных площадей: в 1Q 2014 года площади от 1 000 до 10 000 кв. м составляют 40% в общем объеме. Средневзвешенная цена предложения 1 кв. м такого помещения в среднем по городу составляет 11 988 руб./кв. м. Помещения площадью от 500 до 1000 кв. м можно приобрести по средневзвешенной цене 13 516 руб./кв. м.

Вследствие переполненности рынка торгово-офисными объектами, падение на этом рынке было ожидаемым. Однако в секторе аренды показатели продолжают расти, что связано с неугасающим спросом на помещения, предназначенные для ведения предпринимательской деятельности. Начало 2014 года принесло общее нарастание тревоги инвесторов на всех рынках, в том числе и в недвижимости. Как правило, начало года является сезоном перезаключения большинства договоров аренды, именно в этот момент происходит изменение условий сотрудничества, и, соответственно, изменение фактических цен. В этом году данный период совпал с очень стабильной ценовой ситуацией, поэтому фактические последствия от таких сделок можно будет увидеть лишь в следующем периоде. В целом рынок достаточно стабилен, однако при этом он не демонстрирует появления привлекательных факторов для привлечения инвестиционных средств в регион [63].