Маркетинг Багиев Г.Л, Тарасевич В.М, Анн Х

.pdfО влиянии снижения цен на прибыльность с точки зрения эластичности спроса по цене и доли переменных и постоянных затрат можно сказать следую-

щее:

• чем выше относительная доля постоянных затрат в общих затратах, тем меньший уровень эластичности спроса по цене необходим для сохранения при-

были на прежнем уровне;

• уровень эластичности спроса по цене, необходимый для поддержания прежнего размера прибыли при снижении цены, находится в обратной зависи-

мости от величины прежней прибыли;

• чем больше снижение цены, тем больше должна быть эластичность спроса.

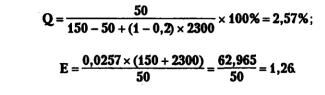

Пример. Вопрос: "При какой величине эластичности спроса по цене прибыль сохранится на прежнем уровне при снижении цены на определенную величину?" Исходные данные:

АР - 50 — уменьшение цены, руб.;

П - 150 — прибыль, полученная от продажи единицы товара по старой цене, руб.;

С - 2300 — себестоимость единицы товара по старой цене, руб.;

V - 0,8 — доля переменных затрат в полной себестоимости при существующем объеме производства.

Формула для определения увеличения объема производства,

необходимого для сохранения прибыли:

Формула для исчисления величины коэффициента эластичности спроса по цене:

Решение.

301

Сохранение прибыли возможно, когда эластичность спроса по цене на данный товар равна 4,37.

Теперь представим, что доля переменных затрат составляет 0,2. Тогда требуемая величина эластичности спроса составит 1,26.

При низкой доле суммы покрытия и эластичности спроса больше единицы снижение цены может привести к увеличению выручки и потере прибыли. Но в случае повышения цены возможен значительный рост выручки с одновременным ростом прибыли.

На политику цен предприятия оказывает влияние перекрестная эластич-

ность. Она показывает относительное изменение спроса на один товар при изменении цены на другой товар. Если величина перекрестной эластичности больше нуля, то оба эти товара являются взаимозаменяемыми и повышение цены на один товар ведет к повышению спроса на другой. Если величина перекрестной эластичности меньше нуля, то такие товары являются взаимодополняющими и при повышении цены одного товара спрос на другой товар падает при неизменности его цены. Если перекрестная эластичность спроса равна нулю, то такие товары называют независимыми и изменение цены одного товара не влияет на объем спроса на другой товар.

Степень взаимозаменяемости товаров отражает величина показателя пере-

крестной эластичности. Если небольшой прирост цены одного товара приводит к значительному приросту спроса на другой товар, то такие товары — близкие заменители. Если небольшое увеличение цены одного товара вызывает большое падение спроса на другой товар, то эти товары близко дополняют друг друга.

Взаимозаменяемость и дополняемость товаров являются важными признаками,

которые необходимо учитывать в ценообразовании. Примеры их учета при установлении цен и их влияния на увеличение прибыли рассмотрены ниже.

Формула для расчета перекрестной эластичности спроса (Еij):

Представим, что Еij = 3. Этот коэффициент показывает, что с изменением цены товара j на 1% объем спроса на товар i изменится на 3%.

На политику цен предприятия влияет эластичность спроса по доходу.

Эластичность спроса по доходу положительна для нормального товара и отрицательна для неполноценного товара. Товары первой необходимости имеют эластичность спроса по доходу меньше единицы. Это значит, что расходы на эти товары растут в меньшей степени, чем увеличивается доход. Предметы роскоши имеют эластичность спроса по доходу больше единицы (расходы увеличиваются в большей степени, чем доход). Предметы второй необходимости имеют эластичность спроса по доходу, равную единице

(расходы увеличиваются по мере роста дохода).

302

Формула для расчета эластичности спроса по доходу (Ei):

С ростом доходов увеличивается платежеспособность, а значит, объемы выпуска и продаж. Однако в какой мере рост доходов отразится на предприятии, зависит от того, какой продукт оно выпустит.

3. Затраты. На политику цен предприятия оказывают влияние уровень за-

трат, доля переменных и постоянных затрат в общих затратах, характер измене-

ния общих затрат на единицу продукции в связи с увеличением объема выпуска продукции. Затраты с течением времени изменяются под воздействием различ-

ных факторов. К ним относятся прежде всего:

-изменение рыночных цен на факторы производства;

-изменение степени загрузки мощности предприятия;

-изменение объема заказов и производительности;

-изменение величины производственной программы;

-изменение организации и технологии производства.

Функцию затрат, в отличие от функции спроса, определить не так сложно,

так как необходимая информация имеет внутрипроизводственный характер.

Рис. 3Рис. S.3. Функции общих и пр^тьныхитршп 304

На рис. 5.4, а заштрихованный участок — это сумма покрытия, равная 40

млн. руб., из которых 30 млн. руб. — постоянные затраты, а 10 млн. руб. — при-

быль. Отсюда следует, что прибыль начнет поступать только после возмещения

30 млн. руб. постоянных затрат. Прибыль составляет 10% выручки.

Рис. 4Рис. 5.4. Влияние структуры затрат и цмы ма прибыль

305

Представим, что руководство усомнилось в том, что при действующей цене на продукт оно получает максимально возможную прибыль, и потому распорядилось проверить последствия изменения действующей цены в интервале ± 20%. Руководство предприятия захотело узнать, какой объем сбыта необходим при альтернативных ценах для получения прежнего размера прибыли (10 млн. руб.).

Рассмотрим вариант снижения цены на 20% (рис. 5.4, b). При цене 80 руб.

и неизменности переменных затрат на единицу продукции, равных 60 руб., доля суммы покрытия уменьшилась вдвое и составила 20 руб. Чтобы получить ту же

прибыль при новой цене, необходимо увеличить объем сбыта вдвое (40 000 000

: 20 руб. - 2 млн. шт.). При цене 80 руб. и объеме выпуска 2 млн. шт. выручка составит 160 млн. руб. Сумма покрытия на рис. 5.4, b — заштрихованный прямоугольник. Хотя снижение цены составило 20%, сумма покрытия уменьшилась на 50%. Чтобы компенсировать сокращение суммы покрытия,

требуется увеличить объем выпуска на 100%. Такое увеличение объема сбыта руководство фирмы считает нереальным, так как не достаточно производственных мощностей, а расширение их потребует увеличения постоянных затрат.

Вариант повышения цены на 20% представлен на рис. 5.4, с. При цене 120

руб. сумма покрытия составила 60 руб. Для сохранения размера суммы покрытия требуется продать всего 667 000 шт. (уменьшение объема выпуска составило 33,3%).

Как видим, воздействие изменения цены чрезвычайно велико, а именно:

даже незначительное снижение цены может негативно повлиять на сумму покрытия на единицу продукции и потребовать значительного увеличения объема выпуска для получения прежней прибыли. Незначительное повышение цены может оказать позитивное воздействие на сумму покрытия на единицу продукции и позволяет рассчитывать на сокращение объема выпуска для получения такой же прибыли. Рассмотренный пример характерен для большинства промышленной продукции, где переменные затраты часто составляют более 50% цены. В таких же сферах, как гостиничный бизнес,

авиакомпании, телекоммуникации, переменные затраты относительно низкие, а

доля постоянных затрат высока.

Структура затрат (доля постоянных и переменных затрат в цене)

существенно влияет на взаимосвязь цены и прибыли.

Если обратиться к нашему примеру, то при цене 100 руб., переменных затратах 60 руб., сумме покрытия 40 руб. и объеме выпуска 1 млн. шт. снижение цены на 10% требует увеличения объема выпуска для сохранения прежней прибыли на 33,3% (40 000 000: 30 - 1 333 000 шт.).

Допустим теперь, что цена равна 100 руб., переменные затраты

может установить цену на продукт IA на уровне 90 руб., а если она максимизирует свою долю на рынке, то может назначить цену на уровне 80 руб.

н ниже. Однако такая стратегия хороша только как временная акция,

направленная на вытеснение конкурентов.

Если фирма максимизирует прибыль, то при определении цены она должна принимать во внимание затраты. Эти затраты, применительно к нашему примеру, надо разделить в соответствии с их расчетами на три группы.

Первая группа затрат включает прямые (переменные) затраты (материалы,

заработная плата и прочие затраты), которые не зависят от объема реализации и применительно к подразделению I фирмы равны для IA 50 руб., для IB — 20

руб».

Вторая группа затрат включает постоянные затраты. Для всех трех подразделений фирмы они равны 1 400 000 руб., в том числе:

подразделение I — 350 000 руб.;

подразделение II — 400000руб.;

подразделение III — 650 000 руб.

Третья группа затрат — это общефирменные затраты. Эти затраты равны

700 000 руб.

Для нахождения цены, максимизирующей прибыль, воспользуемся тремя методами расчета суммы покрытия:

1)простым методом расчета суммы покрытия;

2)ступенчатым методом расчета суммы покрытия;

3)методом на основе полных затрат.

Рассмотрим содержание этих методов применительно к продуктам IA и IB (табл. 5.4).

307

Таблица 4 Таблица 5.4

Простой метод расчете суммы покрытия {продукт IА)

1 |

Предполагаемые цекы за ед„ руб. |

80 |

90 |

100 |

110 |

120 |

|

|

|

|

|

|

|

2 |

Переменные (прямые) затраты на ед., руб. |

50 |

50 |

50 |

50 |

50 |

|

|

|

|

|

|

|

3 |

Сумма покрытия на ед„ руб. |

30 |

40 |

50 |

60 |

70 |

4 |

Объем сбыта, ед. |

12000 |

11000 |

9000 |

6500 |

3000 |

5 |

Общая сумма покрытия, руб. |

360000 |

440000 |

450000 |

390000 |

210000 |

|

|

|

|

|

|

|

Пример. Из расчета видно, что наивысшую сумму покрытия (450 000

руб.) по продукту IA обеспечивает цена 100 руб. Заметим, что наибольшую выручку можно получить при цене 90 руб. (см. табл. 5.3).

Простой метод расчета для продукта IB приведен в табл. 5.5.

Таблица 5Таблица 5.5

Простой метод расчета суммы покрытия (продукт IВ)

1 |

Предполагаемые цены за ед., руб. |

40 |

45 |

50 |

55 |

60 |

|

|

|

|

|

|

|

2 |

Переменные (прямые) затраты на ед., руб. |

20 |

20 |

20 |

20 |

20 |

|

|

|

|

|

|

|

3 |

Сумма покрытия на ед., руб. |

20 |

25 |

30 |

35 |

40 |

|

|

|

|

|

|

|

4 |

Предполагаемые объемы продаж, ед. |

11000 |

10000 |

8000 |

6000 |

4000 |

5 |

Общая сумма покрытия, руб. |

220000 |

250000 |

240000 |

210000 |

160000 |

|

|

|

|

|

|

|

В этом случае наибольшая сумма покрытия обеспечивается при цене,

равной 45 руб. При этой цене имеет место и наибольшая выручка (см. табл. 5.3).

Если представить, что подразделение I имеет высокую общую производст-,венную мощность, то цены обоих продуктов (IA, IB) могут определяться независимо друг от друга. Но если мощность подразделения I

ограниченна, то цены на продукты IA и IB следует определять с учетом производственной нагрузки.

Допустим, что общая мощность подразделения I составляет 40 000 ед.

времени, при этом на изготовление единицы продукта IA необходимо 4 ед.

времени, а на единицу продукта IB — 1 ед. времени. Расчеты соответствующих цен представлены в табл. 5.6.

Данные табл. 5.6 показывают, что при ограничении пропускной способности подразделения I следует установить на продукт IA цену, равную

110 руб. Цена продукта IB не изменяется (она равна 45 руб.). Простой расчет суммы покрытия является полезным инструментом для осмысления цены.

Однако следует иметь в виду, что этот метод применяется в тех случаях, когда кратковременные решения относительно цены принимаются на однородную массовую продукцию, при имеющейся мощности и сложившейся структуре общих затрат и затрат на единицу продукции. Если же указанные выше показатели изменятся, то простой метод расчета суммы покрытия может