3 Документальное оформление, организация и методика синтетического и аналитического учета денежных средств на расчетном счете

В соответствии с порядком расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь, утвержденным Указом Президента Республики Беларусь от 29.06.2000 г. № 359, все расчеты между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями осуществляются в белорусских рублях в безналичном порядке (за исключением установленных этими документами случаев). Следовательно, денежные средства организаций подлежат обязательному размещению на счетах в банке. Организация самостоятельно выбирает банк для расчетно-кассового обслуживания.

Каждое предприятие имеет право открыть один текущий (расчетный счет) счет в белорусских рублях. Порядок открытия счетов, документы, необходимые для этого, и другие вопросы определены Правилами открытия банками счетов клиентам в Республике Беларусь, утвержденными постановлением Правления Национального Банка Республики Беларусь от 29.09.2000 г . № 24.12

Для открытия расчетного счета необходимо представить в банк следующие документы:

заявление на открытие счета;

копия документа о государственной регистрации организации (свидетельство о государственной регистрации, и др.), удостоверенную нотариально или регистрирующим органом;

нотариально заверенные копии учредительных документов (устава и учредительного договора). При открытии текущего счета предоставляются 2 копии: одна с проставленным штампом регистрирующего органа, другая – удостоверенная нотариально либо регистрирующим органом. При открытии счета работник банка указывает на обоих экземплярах номер счета и дату открытия. Экземпляр со штампом регистрирующего органа возвращается организации, а второй экземпляр остается в деле клиента;

дубликат извещения о присвоении учетного номера плательщика;

справку органов Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь о регистрации в качестве плательщика обязательных страховых взносов и иных платежей;

карточки с нотариально заверенными образцами подписей (руководителя, его заместителя и главного бухгалтера и его заместителя) в одном экземпляре с оттиском печати;

документ, подтверждающий регистрацию организации в качестве страхователя по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Открытому счету банк присваивает тринадцатизначный номер. На расчетный счет организации поступают денежные средства за реализованную продукцию, работы, услуги от покупателей и заказчиков, денежные средства из кассы организации, денежные средства в виде кредитов, займов и др. С расчетного счета осуществляются разные платежи: расчеты поставщиками за полученные от них товарно-материальные ценности, выполненные ими работы или оказанные услуги, перечисляются налоги в бюджет и др.

Прием денежной наличности от организации осуществляется по объявлению на взнос наличными.

Для получения наличных денежных средств со счета организация пользуется чековой книжкой. Выдача чековой книжки осуществляется по письменному заявлению организацию. Чековая книжка содержит 25 или 50 чеков. Чек – это ценная бумага, содержащая распоряжение чекодателя банку произвести выплату указанной в нем суммы наличных денежных средств чекодержателю. Выписанный чек предоставляется в банк для получения денежных средств в течение 10 дней, не считая дня его выписки.

Расчеты производятся через банк на основании расчетных документов.

Формы расчетных документов должны соответствовать установленным стандартам и иметь следующие обязательные реквизиты:

наименование расчетного документа;

номер документа, число (цифрами), месяц (прописью) и год (цифрами) его выписки;

наименование банка плательщика, его код, местонахождение;

наименование плательщика и номер его счета в банке;

наименование получателя денежных средств и номер его счета в банке;

наименование банка получателя, код, местонахождение;

назначение платежа (за что производится оплата);

сумма платежа (цифрами и прописью);

подписи и оттиск печати на первом экземпляре.

При оформлении документов не допускаются помарки, подчистки и исправления, даже оговоренные.

Для осуществления безналичных расчетов организации могут выписывать платежные поручения, платежные требования, заявления на аккредитив, расчетные чеки и другие документы.

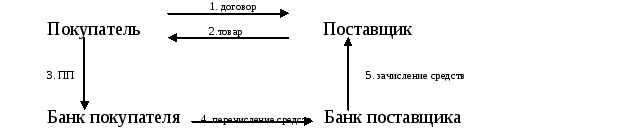

Платёжное поручение – это расчётный документ, который содержит поручение плательщика своему обслуживающему банку на перечисление определённой суммы со своего счёта на счёт получателя. Оно предоставляется в банк-отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух. Первый экземпляр платёжного поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцам подписей и оттиска печати. При осуществлении внутреннего банковского перевода в белорусских рублях через систему расчётов, которая не позволяет передавать все обязательные реквизиты, плательщик представляет в банк 3 экземпляра платёжного поручения. Третий экземпляр после исполнения банком-отправителем направляется в банк-получатель для выдачи получателю. Расчёты производятся, как правило, за полученные товары, выполненные работы и оказанные услуги. Расчёты платёжными поручениями можно представить в виде схемы (рис. 3.1).

Рисунок 3.1 - Схема документооборота при расчётах платёжными поручениями

Примечание. – Источник: собственная разработка.

заключение договора;

передача товарно-материальных ценностей;

передача в банк платёжного поручения на перечисление средств;

перечисление средств со счёта покупателя на счёт поставщика;

выписка банка с расчётного счёта о зачислении средств.

Платежные поручения, как правило, предоставляются в обслуживающий банк в 3 экземплярах не позднее 10 дней со дня их выписки (при этом день выписки в расчёт не принимается). Первый экземпляр (с подписями и оттиском печати) является основанием для списания средств со счёта плательщика. После совершения операции по перечислению денежных средств первый экземпляр остаётся в банке, второй и третий экземпляры с отметкой банка направляются получателю и плательщику соответственно. В случае перечисления денежных средств трём и более получателям, которые обслуживаются одним и тем же учреждением банка, допускается предоставление плательщиком сводного платёжного поручения. При отсутствии денежных средств на счёте платёжное поручение приходуется в картотеку. При частичной оплате сумма, в которой поручение приходуется в картотеку, указывается на обороте всех экземпляров. Указанная запись заверяется подписью ответственного исполнителя. Данная форма расчётов используется в ПТЧУП «Визуал Реклама», что обусловлено более дешёвой её стоимостью, а также рациональным документооборотом. Хотя данная форма расчётов не гарантирует своевременность поступления средств на счёт.

Широко применяется форма безналичного расчёта с использованием платёжных требований, в том числе и в ПТЧУП «Визуал Реклама». Платёжные требования представляют собой платёжную инструкцию, в которой содержится требование получателя (бенефициара) денежных средств об оплате определённой суммы через учреждения банка. Платёжное требование составляется на бланках установленной формы и представляется в банк в 3 экземплярах:

1-й экземпляр – основание для списания средств со счёта плательщика, после проведения операции остаются в учреждении банка-плательщика;

2-й экземпляр – после завершения расчётов является по инкассо приложением к выписке учреждения банка-получателя;

3-й экземпляр – плательщику для извещения о предстоящем платеже или для предварительного акцепта (на этом экземпляре обязательно указывается срок платежа).

В том случае, если плательщиком по платежному требованию является учреждение банка, требование составляется в 2 экземплярах. Первый экземпляр заверяется оттиском печати и подписями должностных лиц получателя согласно заявленным в учреждение банка образцам подписей и оттиска печати. Платёжное требование представляется в учреждение банка в течение 10 календарных дней со дня выписки вместе с реестром, оформленным в 2 экземплярах. После проверки на надлежащее оформление платёжные требования принимаются банком-получателем для направления в банк-отправитель. На всех экземплярах проставляется фактическая дата представления, а на первом и втором экземплярах – штамп банка. Платёжное требование исполняется банком-отправителем на основании полученного от плательщика акцепта. Акцепт оформляется заявлением на акцепт, которое представляется в банк-отправителя в 2 экземплярах. Акцепт может быть предварительный и последующий и оформляется соответствующим заявлением. Как правило, ПТЧУП «Визуал Реклама» применяется последующий акцепт. Первый и второй экземпляры заявления заверяются оттиском печати и подписями должностных лиц плательщика. Акцептованные платёжные документы, для оплаты которых средств на счёте плательщика недостаточно, исполняются в пределах остатка средств на счёте. На всех экземплярах ответственным исполнителем банка-отправителя первоначальная сумма зачеркивается и рядом проставляется сумма, в которой требование подлежит оплате. Исправленные суммы заверяются подписью ответственного исполнителя, а на втором экземпляре требования, подлежащего отсылке в банк-получатель, делается запись о причине его исполнения не в полной сумме. Частичная оплата оформляется мемориальным ордером, в поле "Назначение платежа" которого обязательно должны быть указаны: наименование расчётного документа, по которому производится частичная оплата, его номер, дата и сумма, другая дополнительная информация. При помещении в картотеку частично исполненного требования на обороте всех его экземпляров проставляется сумма, в которой требование приходуется в картотеку. На всех экземплярах исполнительных платёжных требований проставляются дата исполнения и подпись ответственного исполнителя, на втором экземпляре – штамп банка-отправителя.

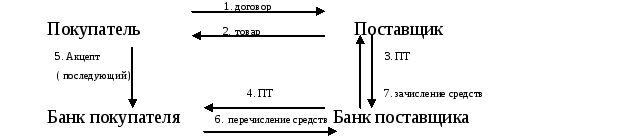

Расчёты платёжными требованиями можно представить в виде схемы (рис. 3.2)

Рисунок 3.2 - Схема документооборота при расчётах платёжными требованиями

Примечание. – Источник: собственная разработка.

1.заключение договора;

2.передача товарно-материальных ценностей;

3.передача платежного требования в банк;

4.передача платёжного требования от банка поставщик в банк покупателя;

5.плательщик дают согласие на акцепт (при последующем акцепте);

6.перечисление средств;

7.выписка с расчётного счёта о зачислении средств.

Платёжное требование-поручение – это платёжная инструкция, содержащая требования бенефициара к плательщику выплатить стоимость поставленного по договору товара на основании направленного ему (минуя банк) расчётных, отгрузочных и иных документов. При данной форме расчётов поставщик отгружает товар и вместе с грузом передаёт покупателю заполненное в части реквизитов касающихся поставщика платежное требование-поручение. Плательщик принимает решение об оплате после приёмки товара и сдаёт в банк платёжный документ к исполнению. Платёжное требование-поручение принимается к исполнению банком покупателя только при наличии средств на его расчётном счёте и в сумме, акцептованной плательщиком, что должно быть подтверждено подписями лиц, уполномоченных распоряжаться расчётным счётом и печатью плательщика. Оно представляется в банк в количестве не менее 2-х, но, как правило, в качестве 3-х экземпляров. Первый экземпляр платёжного требования-поручения заверяется подписями должностных лиц плательщика и оттиском печати.

Расчёты платёжными требованиями-поручениями можно представить в виде схемы (рис. 3.3).

Рисунок 3.3 - Схема документооборота при расчётах платёжными требованиями-поручениями

Примечание. – Источник: собственная разработка.

1.заключение договора;

2.передача товарно-материальных ценностей и платёжного поручения-требования;

3.передача платёжного требования-поручения в банк;

4.перечисление средств;

5.выписка банка с расчётного счёта о зачислении средств.

При данной форме расчётов нет гарантии платежа. Расчёты платёжными требованиями-поручениями не используются ПТЧУП «Визуал Реклама».

Списание денежных средств со счётов в банках производится в очерёдности, указанной в таблице 3.1.

Таблица 3.1 - Очерёдность платежей с банковских счетов

|

Группа очерёдности |

Назначение платежа |

|

Вне очереди |

Платежи в счёт неотложных нужд до 10% средств, поступивших на текущие (расчётные) счета в белорусских рублях за предыдущий месяц. Платежи в счёт погашения задолженности по выплате заработной платы в суммах, соответствующих 1,5 размера бюджета прожиточного минимума для трудоспособного населения, скорректированного в период между утверждениями его размеров на индекс потребительских цен на каждого работника с учётом коэффициентов повышения тарифных ставок рабочих в установленном порядке исходя из списочной численности работников, и размеру оплаты отпусков, выплаты страховых взносов на эти суммы в Фонд социальной защиты населения Минтруда и соцзащиты, выходных пособий, алиментов, пособий по государственному социальному страхованию, а также подоходного налога, исчисленного из данных сумм доходов, подлежащих налогообложению. Платежи в счёт погашения банковских кредитов, выданных на выплату задолженности по заработной плате, в пределах утверждённого бюджета прожиточного минимума на одного работающего. |

|

В первую очередь |

Платежи в бюджет, государственные целевые бюджетные и внебюджетные фонды. Платежи по исполнительным документам о взыскании (выплате) заработной платы, алиментов, сумм по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием, а также в случае потери кормильца. Платежи за реализованные материальные ценности государственного и мобилизационного резервов. |

Окончание таблицы 3.1

|

Группа очерёдности |

Назначение платежа |

|

Во вторую очередь |

Платежи за полученный природный газ, электрическую и тепловую энергию. Платежи за коммунальные услуги. Платежи в счёт погашения задолженности по банковским кредитам и процентам по ним. |

|

В третью очередь |

Платежи за сельхозпродукцию, продукты её переработки, продовольственные товары, лекарственные препараты, книжную продукцию, связанную с образованием, наукой и культурой. |

|

В четвёртую очередь |

Платежи, не относящиеся к внеочередным, первой, второй и третьей очереди. |

Примечание.- Источник: собственная разработка.

В случаях предусмотренных законодательством, банк вправе производить принудительное списание денежных средств без согласия владельца счёта, например по решению судебных органов, инспекции Министерства по налогам и сборам и др.. Списание средств со счётов плательщиков в бесспорном порядке производится инкассовыми распоряжениями взыскателей, составленными на бланке платежного требования, в котором должна быть сделана ссылка на пункт законодательного или нормативного акта, дающего право взыскателю на списание средств.

Согласно Инструкции по применению типового плана счетов бухгалтерского учёта счет 51 «Расчетный счет» предназначен для обобщения информации о наличии и движении денежных средств в официальной денежной единице Республики Беларусь на расчетном счете организации, открытом в кредитной организации.

По дебету счета 51 «Расчетный счет» отражается поступление денежных средств на расчетный счет организации. По кредиту счета 51 «Расчетный счет» отражается списание денежных средств с расчетного счета организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на сете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76/3 «Расчеты по претензиям»).

Синтетический учет по счету 51 «Расчетный счет» ведется в журнале-ордере №2, который ведется по кредиту счета 51 «Расчетный счет» и в ведомости №2, которая ведется по дебету счета 51 «Расчетный счет».

Счет 51 «Расчетный счет» корреспондирует:

по дебету с кредитом счетов

Таблица 3.2 - Примеры хозяйственных операций по расчетному счету

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1. Из кассы на расчетный счет внесены денежные средства 2. На расчетный счет зачислена выручка 3. На расчетный счет поступила задолженность от покупателей 4. На расчетный счет поступили взносы от учредителей 5. На расчетный счет зачислена дебиторская задолженность 6. Ошибочно зачислены денежные средства на расчетный счет 7. Поступили на расчетный счет внереализационные доходы (штрафы от поставщиков, покупателей за нарушение условий договора) 8. На расчетный счет зачислен кредит банка, займ 9. На расчетный счет поступили целевые взносы 10. Возвращен ранее предоставленный другой организации займ |

51 51 51 51 51 51 51 51 51 51 51 |

50 90;91 62 62/4 75/1 76 76/3 92 66;67 86 58/3 |

Примечание.- Источник: собственная разработка.

по кредиту с дебетом счетов:

Таблица 3.3 – Примеры хозяйственных операций по расчетному счету

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1.С расчетного счета перечислены деньги в кассу 2.Перечислена с расчетного счета задолженность поставщикам 3.С расчетного счета перечислена кредиторская задолженность 4. Ошибочно списаны денежные средства с расчетного счета 5. С расчетного счета перечислены налоги в бюджет 6. Перечислены с расчетного счета взносы в ФСЗН 7. Погашен кредит, займ 8. С расчетного счета перечислены внереализационные расходы (штрафы поставщикам, покупателям за нарушение условий договора, судебные издержки) 9. Оплачены с расчетного счета расходы общехозяйственного назначения (за кассовое обслуживание) 10. С расчетного счета перечислены расходы будущих периодов (расходы за подписку) 11. Открытие аккредитива за счет собственных средств 12. Перечисление с расчетного счета заработной платы на карт-счет работника 13. С расчетного счета списывается комиссионное вознаграждение за продажу валюты 14. Перечисление с расчетного сета белорусских рублей для покупки валюты 15. Списание комиссионного вознаграждения с расчетного счета за покупку валюты 16. Предоставление займа другой организации 17. С расчетного счета перечислены денежные средства за покупку облигаций 18. Уплачены штрафы за нарушение условий договора 19. Перечисление с расчетного счета дивидендов учредителям |

50 60

76

76/3 68 69 66;67 92

26

97

55/1 70

91/2

57/2 08;26;16 58/3 58/2 60;62;76 75/2 |

51 51

51

51 51 51 51 51

51

51

51 51

51

51 51 51 51 51 51 |

Примечание.- Источник: собственная разработка.

Периодически организация получает из банка выписку с расчетного счета. К выписке прилагаются документы, на основания которых зачислены или списаны денежные средства. Выписка имеет определенные показатели, часть которых кодируется банком. Банковская выписка является копией лицевого счета организации. Для банка расчетный счет организации является пассивным, так как у банка перед организацией числится кредиторская задолженность. Поэтому в банковской выписке остаток денежных средств на расчетном счете и поступление денежных средств на расчетный счет отражаются по кредиту, а списание денежных средств с расчетного счета – по дебету.

По каждой хозяйственной операции, указанной в банковской выписке бухгалтер прилагает соответствующий документ и указывает корреспондирующий со счетом 51 счет.

Банковская выписка служит основанием для заполнения журнала-ордера №2, который ведется по кредиту счета 51 и в ведомости, которая ведется по дебету счета 51. Кроме того операции по дебету счета 51 отражаются в разных журналах-ордерах.

В исследуемой организации ПТЧУП «Визуал Реклама» бухгалтерский учет автоматизирован программой «1С:Бухгалтерия :7.7», аналитический учет по счету 51 «Расчетный счет» ведется в Ведомостях по счетам, Оборотным ведомостям, анализам счетов.

Так, регистрами аналитического учета по счету 51 «Расчетный счет» в организации ПТЧУП «Визуал Реклама» являются:

Ведомость по счету 51 «Расчетный счет» с разбивкой по корреспондирующим счетам

Карточка счета 51 «Расчетный счет»;

Анализ счета 51 «Расчетный счет»;

Журнал-ордер по счету 51 «Расчетный счет»;

Оборотно-сальдовая ведомость по счету 51 «Расчетный счет».

Так, Согласно Инструкции по применению типового плана счетов бухгалтерского учёта счет 51 «Расчетный счет» предназначен для обобщения информации о наличии и движении денежных средств в официальной денежной единице Республики Беларусь на расчетном счете организации, открытом в кредитной организации.

По дебету счета 51 «Расчетный счет» отражается поступление денежных средств на расчетный счет организации. По кредиту счета 51 «Расчетный счет» отражается списание денежных средств с расчетного счета организации.