1.4.2 Анализ текучести кадров

Важнейшей задачей является анализ текучести и сменяемости работников.

Исходные данные приведены в таблице 14

Таблица 14

Анализ текучести и сменяемости работников

-

Показатели

Предыдущий год

Начало отчетного 2001 года

Отклонение абсолютное ( + -)

1

2

3

4

ППП, чел. (табл. 6, 13)

1160

1181

+ 21

Принято, чел.

20

12

-8

Уволено всего, чел.

В том числе:

46

117

+ 71

- по собственному желанию

36

100

+ 64

- за нарушение трудовой дисциплины

10

17

+ 7

Численность ППП на конец года, чел.

1134

1076

- 58

Среднегодовая численность ППП (ППП н.г. + ППП к.г. / 2)

1147

1128,5

- 18,5

Коэффициент оборота по приему

0,017

0,01

-0,007

Коэффициент оборота по выбытию

0,04

0,103

+ 0,063

Коэффициент текучести кадров

0,04

0,103

+ 0,063

Рис.15 Текучесть кадров

Рис.16 Уволенные рабочие в предыдущем и отчетном периоде

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

- коэффициент оборота по приему промышленно-производственных рабочих

К пр. = Количество принятого на работу персонала / Среднегодовая численность ППП

![]() предшествующий

год

предшествующий

год

![]() на начало года

на начало года

- коэффициент оборота по выбытию

КВ = Количество уволившихся работников / Среднегодовая численность ППП

![]() предшествующий

год

предшествующий

год

![]() на начало года

на начало года

- коэффициент текучести кадров

К Т. = Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины / Среднегодовая численность

![]() предшествующий

год

предшествующий

год

![]() на начало года

на начало года

1.4.3. Анализ использования трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Исходные данные для анализа представлены в таблице 15

Таблица 15

Анализ использования трудовых ресурсов предприятия

(производство прерывное, длительность рабочего дня 8 часов, эффективный фонд рабочего времени одного среднесписочного рабочего 216 дней)

|

Показатели |

Предыдущий год |

На начало отчетного 2001 года |

Отклонение абсолютное, ( + - ) |

|

1 |

2 |

3 |

4 |

|

Среднегодовая численность ППП, чел. ( Т.14 (КР)) |

1147 |

1128,5 |

- 18,5 |

|

Отработано за год одним работающим, дней (Д) |

221 |

203 |

- 18 |

|

Отработано за год одним работающим, часов (Ч) (п.2*п.4) |

1730.43 |

1563.1 |

-167.33 |

|

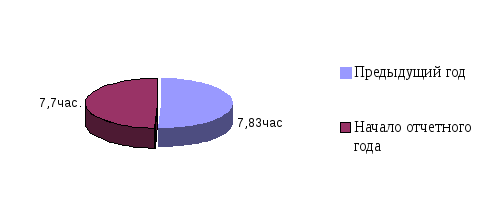

Средняя продолжительность рабочего дня, часов (П) |

7,83 |

7,7 |

- 0,13 |

|

Годовой фонд рабочего времени, тысяч человекочасов (п.3*п.1/1000) |

1984.8 |

1763.95 |

- 220.55 |

|

В том числе сверх урочное отработанное время, тыс. чел.час. |

1,700 |

1,400 |

- 0,300 |

Рис.17 Средняя продолжительность рабочего дня

Рис.18 Сверхурочное отработанное время

Как показывают данные табл. 15 имеющиеся трудовые ресурсы предприятия используются недостаточно полно.

Определим потери рабочего времени в отчетном периоде:

ЦДП ( целенаправленное увеличение рабочего времени)

ЦДП = ( До – Днорм.)* КРо * П норм.

ЦДП = (203 дн.-221 дн.) *1208,5 чел. * 8 час. = -174024чел. час.

ВСП ( внутрисменные потери)

ВСП = (По – П норм.)* До * КРо

ВСП = (7,7 час.-7,83 час.)*203дн. * 1208,5 чел. = -31892,31чел.час.

Всего потери составили 174024чел.час + 31892,31чел.час = 205916,31чел.час

Учитывая сверхурочно отработанные часы, средняя продолжительность рабочего дня в отчетном периоде составит:

![]()

Тогда, учитывая сверхурочно отработанное время, внутрисменное увеличение рабочего времени в отчетном периоде составит:

ВСП = (9,29час.-8 час.) * 203 дн. * 1208,5 чел. = 316469,89чел.часов.

Что, если учитывать внутрисменные потери прирост отработанного времени составит 284577,58 чел.часов. (316469,89чел.часов. -31892,31чел.час.)