Глава 2 Исследование системы менеджмента качества на примере станко-инструментального производства оао «уаз»

2.1 Технико-экономическая характеристика станко-инструментального производства (сип) оао «уаз»

Станко-инструментальное производство (СИП) в структуре ОАО «УАЗ» является вспомогательным. Его главная задача – обеспечение необходимым и достаточным в количественном и качественном отношении инструментом и оснасткой основное производство «УАЗ», а также ремонт и отладка изготовляемой продукции. К числу производимой продукции относятся: режущий и мерительный инструмент широкой гаммы модификаций и типоразмеров; вспомогательная оснастка и инструмент (крепежный); пресс-формы; контрольные измерительные приспособления; штампы различных типов (крупные, мелкие, средние, для холодной и горячей штамповки) и другая оснастка.

В структуру производства входят шесть цехов – инструментальный, цех технологической оснастки (ЦТО), цех холодных штампов (ЦХШ), цех кузнечной оснастки (ЦКО), цех станкостроения (ЦСС) и ремонтно-механический цех (РМЦ). Общая численность задействованного персонала (основные и вспомогательные рабочие, служащие, ИТР и руководители) превышает 1,4 тысячи человек. Повышенные точностные и качественные показатели выпускаемой продукции предъявляют высокие требования к квалификации персонала. Средний разряд основных производственных рабочих по производству выше, чем в других производствах по заводу. Действует система повышения квалификации, переподготовки, освоение смежных профессий.

Повышенные требования к точностным и качественным показателям, а также большая номенклатура выпускаемой продукции предъявляют высокие требования и к используемому оборудованию. Станочный парк производства состоит в основном из универсального оборудования по всем технологическим операциям. На некоторых участках работы используются станки с числовым программным управлением, а также с элементами программирования.

Так как изготовляется большая номенклатура продукции, в СИП используются технологии единичного и мелкосерийного производства. Применяется позаказная система планирования, производства и учета изготовленной продукции. Взаимодействия подразделений СИП в процессе прохождения и контроля выполнения заказов в общем виде можно представить нижеизложенным образом.

Производственно-диспетчерский отдел (ПДО) выполняет следующие функции, в порядке этапов деятельности:

Управление запасами.

Учет заявок на инструмент и оснастку.

Учет заказов.

Контроль подготовки производства.

Составление портфеля заказов на основании списка проработанных заказов.

Диспетчирование изготовления.

Оформление сдачи готовой продукции на склад.

Контроль выполнения заказов.

Бюро материально-технического обеспечения (БМТО) выполняет функцию обеспечения производства материалами, литьем и комплектующими на основании заявки от ПДО.

Технологический отдел выполняет следующие функции:

Оценка трудоемкости изделия.

Проектирование техпроцесса на новые изделия.

На заготовительном участке осуществляется:

Изготовление заготовок и передача их на производственные участки.

Оформление материальных карт и передача их в ПДО.

Учет фактического расхода материала с передачей этих сведений в ПЭО.

Основной функцией планово-экономического отдела (ПЭО) является расчет цены на изделие и передача ее в ПДО.

На производственных участках в процессе производства продукции осуществляется оперативно-производственное планирование. В ПДО предоставляются данные о фактическом состоянии выполнения заказа. После изготовления изделия осуществляется его сдача на ЦИС.

На Центральном инструментальном складе (ЦИС) осуществляется учет сданной продукции с предоставлением данных в бухгалтерию.

В бухгалтерии осуществляется контроль сдачи готовой продукции.

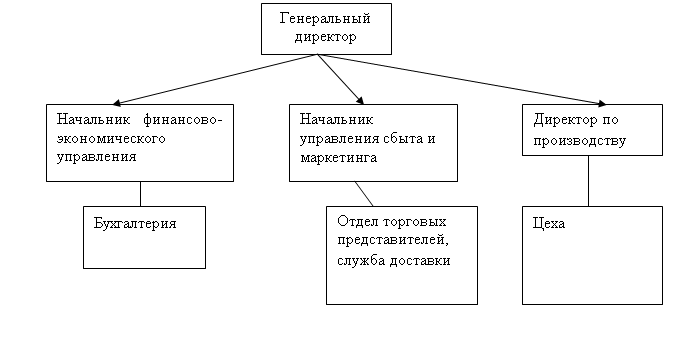

Организационная структура предприятия ОАО «УАЗ»

Метод SWOT-анализ позволяет совместно изучить внешнюю и внутреннюю среды . Применяя метод SWOT-анализа удается рассмотреть силу и слабость, присущие организации, и внешние угрозы и возможности. Методология SWOT-анализа предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, и после этого установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации.

Для успешного анализа окружения организации методом SWOT важно не только уметь вскрывать угрозы и возможности, но и уметь оценивать их с точки зрения важности и степени влияния на стратегию организации.

SWOT-анализ приоритетов.

|

|

Возможности Постоянное обновление продукта Возможность сотрудничества с «РосИнтер»

|

Угрозы Конкуренция. Изменение потребностей и предпочтений клиентов. |

|

Сильные стороны Отсутствие рекламаций потребителей. Высокое качество продукции. |

За счет средств полученных от реализации необходимо постоянно совершенствовать продукцию по всем характеристикам |

|

|

Слабые стороны 20 % доли рынка Маркетинговая политика по продукту |

При сотрудничестве с «РосИнтер» можно устранить проблемы в маркетинговой политике; повысить доходы. |

Необходимо реализовать стратегии в полях «СЛВ» и «СИВ» для устранения слабых сторон и предотвращения угроз |

АНКЕТА

Просим Вас внимательно прочитать вопрос и выбрать вариант ответа. Пожалуйста, отвечайте на все вопросы.

1. Ваш пол: муж ___ жен ___

2. Возраст: до 20 ___ от 20 до 30 лет ___ от 30 до 40 ____

от 40 до 50 ___ свыше 50 ___

3. Семейное положение: холост (не замужем) ___ женат (замужем) ___

4.Образование: среднее ___,среднее специальное ___, неоконченное высшее ___, высшее ___

5. Стаж работы: до 1 года ___, от 1 до 3 лет ___, от 3 до 5 лет ___,

от 5 до 10 лет ___, от 10 до 15 лет ___, свыше 15 лет ___

6. Вас характеризует одной из следующих высказываний:

Я ставлю перед собой высокие цели и пытаюсь достичь их ____

Я счастлив, когда встречаюсь с группой наслаждающихся жизнью людей ___

Мне нравится организовывать действия группы или команды ___

7. Вы можете сказать о себе (выберите один вариант ответа):

я полностью расслабляюсь только тогда, когда успешно выполняю самую сложную часть работы ___

я привязан к друзьям ___

я всегда стараюсь отстоять свою точку зрения ___

8. Для Вас характерно одно из следующих высказываний:

Я работаю до тех пор, пока не буду полностью удовлетворен достигнутым результатом ___

Мне нравиться общаться с близкими по духу людьми, разговаривать с ними на любые темы ___

Я больше влияю на других людей, чем они на меня ___

9. Вам больше соответствует одно из следующего:

Я наслаждаюсь как работой, так и свободным временем ___

Если я окажусь перед выбором «Мои убеждения или друзья», я отдам предпочтение товарищам ___

Я умею доминировать в социальной ситуации.

10. В этом вопросе напротив каждого ответа проставьте количество.

Включая Вас, в торговом направлении организации работает 50 человек. Представьте себе, что формируется новое направление. Со сколькими из них Вы в дальнейшем:

Хотели бы работать ___

Не хотели бы работать ___

Безразлично ___

11. Вы считаете, что отношения между членами торгового направления:

Очень плохие ___

Плохие ___

Удовлетворительные ___

Хорошие ___

Очень хорошие ___

12. Вы считаете, что отношения между членами коллектива и непосредственным руководителем:

Очень плохие ___

Плохие ___

Удовлетворительные ___

Хорошие ___

Очень хорошие ___

13. Как Вы считаете, могут ли сотрудники Вашей организации откровенно высказывать свое мнение по всем вопросам жизни коллектива:

Не могут ___

Скорее не могут, чем могут ___

Скорее могут, чем не могут ___

Чаще всего могут ___

Всегда могут ___

14. Считаются ли с Вашим мнением в коллективе:

Не считаются ___

Большей частью не считаются ___

Иногда считаются ___

Чаще всего считаются ___

Всегда считаются ___

15. Считается ли руководство фирмы с мнением коллектива:

Не считается ___

Большей частью не считается ___

Иногда считается ___

Чаще всего считается ___

Всегда считается ___

16. Вы считаете, что свои должностные обязанности члены коллектива:

Не знают абсолютно ___

Скорее не знают, чем знают ___

Скорее знают, чем не знают ___

Знают хорошо ___

Знают абсолютно точно ___

17. Приходя на работу, Вы обычно ожидаете от рабочего дня:

Только неприятностей ___

Чаще неприятностей, чем чего-то хорошего ___

Ничего не ожидаете, т.к. лично Вас это не должно касаться ___

Чаще чего-то хорошего, чем неприятностей ___

Только хорошего ___

18. Ваша организация по сравнению с другими, занимающимися подобной деятельностью, считается:

Абсолютно не престижной ___

Скорее не престижной, чем престижной ___

Обыкновенной ___

Скорее престижной, чем не престижной ___

Престижной ___

19. При случайном разговоре с посторонними людьми Вы:

Никогда не говорите о том, где Вы работаете ___

Стараетесь не упоминать место работы ___

Называете место работы, не вдаваясь в подробности ___

Называете место работы, чтобы произвести впечатление ___

Всегда с удовольствием говорите о своей работе ___

20. Ваша заработная плата:

Очень низкая ___

Низкая ___

Средняя ___

Не очень высокая ___

Высокая ___

21. В Вашей организации заработная плата каждого из сотрудников:

Никак не зависит от его непосредственного вклада в работу ___

Скорее не зависит от его вклада, чем зависит ___

Зависит от занимаемой должности и отношения руководителя ___

Скорее зависит от его вклада в работу, чем не зависит ___

Напрямую зависит от его вклада в работу ___

22. Вы считаете, что результаты Вашей работы в организации по сравнению с такими же результатами других членов коллектива оцениваются руководством:

Всегда ниже, чем у других ___

Чаще всего ниже, чем у других ___

Так же как у других ___

Чаще всего выше, чем у других___

Всегда выше, чем у других ____

23. В Вашей организации более высокую должность:

Нельзя занять ___

Скорее нельзя занять, чем можно ___

Можно, но результат не стоит того количества усилий, которые необходимо приложить для этого___

Скорее можно, чем нельзя ___

Можно ___

24. В Вашей организации повышению квалификации и обучению персонала:

Не уделяется внимание ___

Скорее не уделяется внимание, чем уделяется ___

Уделяется внимание, но не ценится ___

Уделяется внимание, поощряется и ценится___

Уделяется большое внимание, руководство настаивает на этом и прилагает усилия для их обеспечения___

25. Руководитель Вашей организации:

Не пользуется авторитетом у коллектива ___

Скорее не пользуется авторитетом у коллектива, чем пользуется ___

Достаточно авторитетен ____

Имеет большой авторитет у коллектива ____

26. Месторасположение работы от Вашего дома:

Вас не устраивает, т.к. слишком далеко и труднодоступно ___

Скорее не устраивает, чем устраивает ___

Вас не волнует, т.к. не это главное ___

Скорее устраивает, чем не устраивает ___

Вполне устраивает ___

27. Оборудование рабочих мест и физиологические условия работы в Вашей организации:

Очень плохие ___

Плохие ___

Как во всех подобных организациях ___

Хорошие ___

Очень хорошие ___

28. Отметьте в порядке убывания факторы, которые люди ценят в работе (1 – самый важный, 9 – наименее важный):

Отношения в коллективе ___

Возможность карьерного роста ___

Заработная плата ___

Возможность профессионального и творческого роста ___

Уважение коллег ___

Престиж организации ___

Содержание самой работы ___

Возможность интересного общения ___

Удобный график работы и месторасположение ___

Таблица 2.1. Основные поставщики ОАО «УАЗ»

|

| ||||

|

Наименование поставщика |

Местонахождения |

Наименование поставляемой продукции |

% в общем объеме поставок |

|

|

ОАО «Заволжский моторный завод» |

606522 Нижегородская обл., г. Заволжье, ул. Советская, д. 1 |

двигатели |

12,4 |

|

|

ООО «Торговый дом «УМЗ» |

432006 г. Ульяновск, ул. Локомотивная, д. 17 |

двигатели |

10,2 |

|

|

ОАО «Северсталь» |

162600 Вологодская обл., г. Череповец, ул. Мира, д. 30 |

металлопрокат |

9,5 |

|

|

ОАО «Автодеталь-Сервис» |

432049 г. Ульяновск, ул. Пушкарева, д. 25 |

КПП, тормоза |

7,0 |

|

|

ООО «Фрегат» |

603005 г. Нижний Новгород, Высоковский проезд, д. 60 |

колеса |

4,8 |

|

|

«DYMOS Inc.» |

г. Galhun-Ri Корея |

КПП |

3,4 |

|

|

|

|

|

|

|

Сегодня Ульяновский Автомобильный Завод выпускает более 10 моделей автомобилей и их модификаций. Продуктовая линейка УАЗа представлена автомобилями коммерческого ряда - микроавтобусами и грузовиками повышенной проходимости на базе УАЗ-3902 и УАЗ-2206. Легковые автомобили представлены двумя основными моделями - УАЗ HUNTER (модернизированной версией классического внедорожника УАЗ-512) и новейшей моделью - УАЗ ПАТРИОТ. Кроме того, на УАЗе продолжается выпуск продукции для нужд гособоронзаказа России, в том числе классического семейства на базе УАЗ-512.

В последние три года Ульяновский автомобильный завод демонстрирует стабильные объемы производства и продаж. По итогам 2011 года УАЗ произвел и продал более 66 000 автомобилей, что сопоставимо с уровнем 2010 года. В 2012 году предприятие планировало произвести и продать около 67 000 автомобилей.

Продукция ОАО «УАЗ» поставляется практически во все регионы России и ближнего зарубежья. По объему продаж предприятие обладает Европейским призом «Золотой Меркурий».

Товародвижение организовано через расширенную сеть, состоящую из дилеров, которая обеспечивает потребителей автомобилями в разных регионах страны, насыщая, тем самым, рынок конечных покупателей необходимыми автомобилями. Сбытовая сеть - это одноуровневый, либо двухуровневый канал распределения. Отношения между производителем и дилером осуществляется договором, который един для всех. Согласно этому договору ОАО «УАЗ» обязуется передать в собственность дилеру автомобили марки УАЗ, а дилер обязуется принять и оплатить их в соответствии с условиями договора. Также дилер обязан организовать через свою торговую сеть их розничную продажу, гарантийное и послегарантийное техническое обслуживание и ремонт, дилер обязуется, кроме того, предпринять усилия по поддержанию торговой марки и имени ОАО «УАЗ».

Минимальный годовой объем продаж автомобилей марки УАЗ утверждается ОАО «УАЗ» в согласованной форме к договору по предоставленному в рамках бизнес-плана дилера проекту плана продаж на год. Утвержденный годовой план считается предварительной заявкой на год. Минимальный заказ на квартал 20% от годового объема продаж, максимальный заказ на квартал 35% от годового объема продаж.

Оплата производится по свободно-отпускной цене и в соответствии с видом оплаты, согласованными сторонами в заявке. Виды оплаты по договору могут быть следующими:

100% предоплата товара

Оплата траншами

Оплата с отсрочкой (с удержанием паспорта транспортного средства до исполнения дилером обязанности по оплате Товара)

ОАО «УАЗ» предоставляет дилеру дополнительную скидку (бонус) за выполнение ежемесячного плана продаж и выполнении плана продаж накопительно с начала года (при соблюдении финансовой дисциплины) в размере 2% от стоимости поставленного товара за отчетный месяц. Бонус за сверх-заявочные автомобили не начисляется. Бонус предоставляется путем единовременного перечисления денежных средств на расчетный счет дилера в месяце, следующим за отчетным. Дилер ведет полную и своевременную отчетность, отражающую сбыт и обслуживание товара. Стороны несут взаимную ответственность за ненадлежащее исполнение договорных обязательств, за исключением случаев неисполнения или ненадлежащего исполнения условий договора, если таковые действия (бездействия) вызваны форс-мажорными обстоятельствами.

Рассмотрим структуру продаж автомобилей по экономическим регионам (рис. 2.1):

Рис. 2.1. Структура продаж автомобилей по регионам за 2012 год

Из рис. 2.1. следует, что Поволжский регион (22%) и Центральный (13%) занимают лидирующее положение по количеству покупок наших автомобилей, за ними традиционно следуют Восточно-Сибирский, Западно-Сибирский и Уральские регионы - объем продаж в этих регионах составляет по 12%. Продажа в Дальневосточном регионе составляет только 10% - это связано с ввозом в нашу страну подержанных импортных автомобилей.

Проанализируем основные технико-экономические показатели (таблица 2.2). Основными источниками для анализа технико-экономических показателей являются форма №1 «Бухгалтерский баланс» за 2010-2012 гг. форма №2 «Отчет о прибылях и убытках» за 2010-2012 гг.

Таблица 2.2. Анализ основных финансово-экономических показателей ОАО «УАЗ» за 2010-2012 гг.

|

| ||||||||

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

Абсолютное отклонение, % |

Темпы роста, % |

| ||

|

|

|

|

|

2011 г. к 2010 г. |

2012 г. к 2011 г. |

2011 г. к 2010 г. |

2012 г. к 2011 г. |

|

|

Выручка от реализации продукции (работ, услуг), тыс. руб. |

7 187 817 |

8 372 772 |

11040112 |

1184955 |

2667340 |

116,5 |

131,86 |

|

|

Полная себестоимость реализованной продукции (работ, услуг), тыс. руб. |

6 944 124 |

7 801 049 |

8 784 089 |

856925 |

983000 |

112,34 |

112,6 |

|

|

Затраты на 1 рубль реализованной продукции, коп. |

96,61 |

93,17 |

79,78 |

-3,4 |

-13,4 |

96,43 |

82,96 |

|

|

Прибыль от реализации продукции (работ, услуг), тыс. руб. |

75 964 |

246 961 |

1 024 918 |

170997 |

777957 |

325,1 |

415,01 |

|

|

Рентабельность реализованной продукции, % |

1,09 |

3,16 |

11,67 |

2,07 |

8,5 |

289,39 |

368,57 |

|

|

Среднесписочная численность работающих, чел. |

22 205 |

21 015 |

19 960 |

-1190 |

-1055 |

94,6 |

95 |

|

|

Среднегодовая стоимость основных промышленно-производственных фондов, тыс. руб. |

2 227 487 |

2 326 518 |

2 377 123 |

-99031 |

50605 |

104,4 |

102,2 |

|

|

Фондоотдача с 1 тыс. руб. стоимости промышленно-производственных фондов, тыс. руб. |

1 065 |

1 129 |

1 493 |

64 |

364 |

106 |

132,2 |

|

|

Фондовооружен-ность одного работающего, тыс. руб. |

87,9 |

91,6 |

92,2 |

3,7 |

0,6 |

104,2 |

100,7 |

|

|

Рентабельность основных производственных фондов, % |

9,5 |

9,6 |

9,5 |

0,1 |

-0,1 |

101,1 |

99 |

|

|

|

|

|

|

|

|

|

|

|

Данные таблицы 2.2 показывают, что выручка от реализации продукции в 2011 г. увеличилась по сравнению с предыдущим периодом на 1 184 955 тыс. руб. (8 372 772 - 7 187 817) и на 2 667 340 тыс. руб. (11 040112 - 8 372 772) в 2012 году по сравнению с 2011 годом. Также отмечен рост прибыли от реализации. Положительной стороной деятельности предприятия явилось снижение затрат на 1 рубль реализованной продукции. Увеличение себестоимости продукции привело к увеличению рентабельности реализованной продукции с 1,09% в 2009 г. до 11,67% в 2012 г.

Положительной стороной деятельности предприятия является рост фондоотдачи производственных фондов и фондовооруженности одного работающего. Однако, из-за снижения темпов роста прибыли уровень рентабельности основных производственных фондов в течение рассматриваемого периода остался на прежнем уровне (9,5%).

Проанализируем показатели, характеризующие эффективность финансовой деятельности предприятия ОАО «УАЗ» за 2010-2012 гг. (таблица 2.3).

Таблица 2.3. Структура показателей, характеризующих эффективность финансовой деятельности ОАО «УАЗ» за 2010-2012 гг.

|

| |||||||

|

Показатели, тыс. руб. |

2010 г. |

2011 г. |

2012 г. |

Отклонения (+,-) |

Темп роста, % |

| |

|

|

|

|

|

2011 г. к 2010 г. |

2012 г. к. 2011 г. |

2012 г. к. 2010 г. |

|

|

Коммерческие расходы |

167729 |

324762 |

486526 |

157033 |

161764 |

190 |

|

|

Управленческие расходы |

- |

- |

744579 |

- |

744579 |

100 |

|

|

Прибыль (убыток) до налогообложения |

-3214 |

1586539 |

729914 |

1619353,0 |

-863625,0 |

- |

|

|

Прибыль от продажи продукции |

75964 |

246961 |

1024918 |

170997 |

777957 |

1349,2 |

|

|

Прочие доходы |

1122612 |

2573032 |

1151321 |

1450420 |

- 1421711 |

102,6 |

|

|

Прочие расходы |

1519390 |

1233454 |

1453325 |

-285936 |

219871 |

95,6 |

|

|

Чистая прибыль |

-320814 |

1573127 |

575633 |

1893941,0 |

-997494,0 |

- |

|

|

|

|

|

|

|

|

|

|

Из данных таблице 2.3 следует, что по всем показателям, характеризующим финансовые результаты, произошли структурные изменения: 2010 год оказался самым тяжелым, так как на конец года образовался убыток в сумме 320814 тыс. руб.; 2011 год закончился с положительными результатами: чистая прибыль составила 1573127 тыс. руб.; 2012 год характеризуется положительно, однако доля чистой прибыли уменьшилась на 19,52% (99,15 - 79,63) и составила 575633 тыс. руб. Но данная чистая прибыль для таких больших краткосрочных и долгосрочных обязательствах очень маленькая.

В 2012 г. по сравнению с 2011 г. значительно увеличилась доля прибыли от продажи продукции на 126,22% (141,78 - 15,56); доля прочих доходов на 93,5% (145,06 - 51,56).

Коммерческие расходы с каждым годом растут, в 2011 году рост составил 93,62%, а в 2012 году 49,81%. Управленческие расходы за 2010-2012 гг. не было, появились только в 2012 году.

1. Активность конкурентов, возможность появления новых конкурентов – сегодня на рынке много ресторанных сетей предлагающих аналогичные услуги.

2. Замедление роста рынка – услуги ресторана не будут реализованы на рынке.

Таким образом, мы отразили вероятность использования угроз и их влияние на организацию, а также вероятность реализации угроз.

Возможности и угрозы взаимопротивоположны. нереализованная возможность может стать угрозой, если ее использует конкурент, и наоборот, угроза может стать возможностью, если ее используем мы.