Производство хлеба и мучных кондитерских изделий недлительного хранения. Эта группировка включает: - производство хлеба и хлебобулочных изделий недлительного хранения: свежевыпеченного хлеба, бубликов, булочек и т.п. - производство мучных кондитерских изделий недлительного хранения: пирожных, тортов, пирогов и т.п. Эта группировка не включает: - производство таких мучных изделий, как макароны, лапша и т.п., - деятельность кафетериев

Производство какао, шоколада и сахаристых кондитерских изделий

Производство шоколада и сахаристых кондитерских изделий

Эта группировка включает: - производство шоколада и шоколадных кондитерских изделий - производство других сахаристых кондитерских изделий, включая: производство жевательной резинки; производство засахаренных фруктов, орехов, цукатов из фруктовой кожуры и корок, а также из других частей растений Эта группировка не включает: - производство сахарозы

А так же Деятельность ресторанов и кафе (номер 55.3 в перечне ОКВЭД )

Эта группировка включает: - изготовление, реализацию и организацию потребления непосредственно на месте кулинарной продукции, продажу напитков, иногда в сопровождении некоторых форм развлекательных программ: - ресторанами и кафе с полным ресторанным обслуживанием - предприятиями общественного питания с самообслуживанием - деятельность закусочных (предприятий «быстрого питания») - обеспечение питанием в железнодорожных вагонах-ресторанах и на судах - реализацию кулинарной продукции ресторанами и кафе вне предприятия Эта группировка не включает: - торговлю через автоматы

Краткая информация о предприятии приведена в таблице 1.2:

Таблица 1.2

|

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ |

2009 г. |

2010 г. |

2011 г. |

|

Выручка от реализации, млн. евро |

1 441,1 |

1 513,6 |

1 575,5 |

|

Операционная прибыль, млн. евро |

44,5 |

58,5 |

54,2 |

|

Объем баланса, млн. евро |

966,9 |

981,8 |

933,3 |

|

Отношение заемного капитала к к собственному капиталу , % |

30 |

21 |

19 |

|

Численность персонала на 31.12 |

16 768 |

16 573 |

15 198 |

|

Численность персонала (FTE) за год |

14 690 |

14 294 |

13 865 |

|

Выручка от реализации в России, млн. евро |

193 |

229 |

253 |

Исходя из данных, приведенных в таблице 1.2 можно сказать, что в последние годы отрасль успешно развивается. В качестве доказательства можно привести данные по совокупности отраслей в разных странах.

Доля «Фацер» на финском рынке хлеба возросла, и уровень продаж превысил рыночные показатели. «Фацер» добился неплохих результатов в своем крупнейшем сегменте рынка – свежий хлеб в упаковке, – и остался лидером во всех его секторах. Выручка от реализации Fazer Mill & Mixes превысила ожидания и выросла почти на 30%.

Изменения в потребительских привычках серьезно отразились на всей пищевой индустрии Финляндии, они сказались и на бизнесе Группы «Фацер». Потребители все больше предпочитают хлеб местной выпечки. «Фацер» ответил на пожелания потребителей, открыв 13 новых местных пекарен в разных частях страны.

В 2011 году окрепли позиции «Фацер» как лидера рынка кондитерских изделий Финляндии. В отчетном году финны вновь выбрали молочный шоколад Karl Fazer самым любимым брендом, а марка Fazer заняла второе место. Особенно выросли в Финляндии продажи изделий из шоколада и рождественских лакомств. Уровень выручки от реализации продукции в Финляндии приведен на рисунке 1.1.

Рис. 1.1.

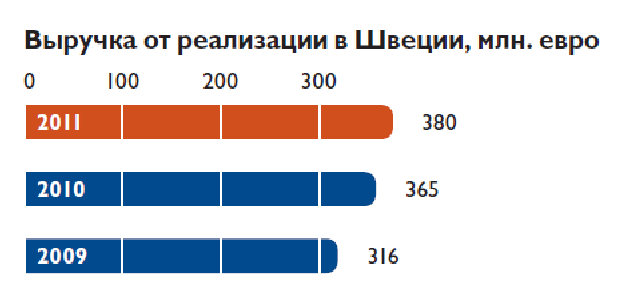

«Фацер» укрепил свою позицию на рынке Швеции, став второй по величине хлебопекарной компанией. Потребление фасованного хлеба в Швеции на протяжении нескольких лет идет на спад, но спрос на хлеб ручной работы и изделия местного производства растет. Самый важный проект по развитию 2011 года – Fazer Way in Production – в Швеции идет по плану. Проект нацелен на повышение уровня безопасности труда и улучшение качества изделий, рост заинтересованности сотрудников и снижение отходов производства. Новые методы работы будут внедрены на всех хлебозаводах «Фацер» к концу 2012 года.

Кондитерское направление бизнеса «Фацер» повысило рентабельность и увеличило свою долю на рынке с 7,5 % до 9,2 % в 2011 году, несмотря на то, что в целом рынок кондитерских изделий в Швеции упал. «Фацер» является четвертым по величине игроком в этой отрасли в Швеции. Рост прибыли и хорошие результаты обусловлены престижными брендами, успешным запуском новой продукции, результативными продажами и развитием сотрудничества в сфере розничной торговли. Вопросы экологии и охраны окружающей среды являются важными критериями выбора для шведских компаний-клиентов и посетителей ресторанов. «Фацер» упорно работал над снижением влияния деятельности своих ресторанов на окружающую среду, снижая объемы пищевых отходов и используя сезонные продукты. Экологическая сертификация ресторанов была продолжена в 2011 году: 112 ресторанов «Фацер» в Швеции получили сертификат качества ISO 14001. К концу 2011 года 170 из 250 ресторанов получили экологические сертификаты.

Уровень выручки от реализации продукции в Финляндии приведен на рисунке 1.2.

Рис. 1.2.

На протяжении нескольких лет Россия является для «Фацер» одним из важнейших растущих рынков. «Фацер» стал крупнейшей хлебопекарной компанией Санкт-Петербурга после приобретения «Хлебного Дома» в 1997 году. Около половины жителей Санкт-Петербурга ест хлеб от «Фацер». Одним из важнейших достижений 2011 года стала оптимизация ассортимента и его сокращение с 880 до 435 позиций. Концентрация на продуктах с большей маржинальностью и продажами привело кболее четкой расстановке приоритетов при работе с клиентами, увеличению прибыльности портфеля в целом, уменьшению производственных и логистических затрат. Оптимизация ассортиментного портфеля продолжится и в 2012 году. «Фацер» инвестировал 4 млн. евро в развитие линии по производству багетов на принадлежащем «Фацер» производстве «Звездный» в Москве. На 2012 год поставлена задача продолжить расширение мощностей по производству хлеба с добавленной стоимостью. В 2012 году «Фацер» намерен сосредоточиться на внедрении единых стандартизированных методов работы на всех российских хлебозаводах. Потребление шоколада в России осталось на прежнем уровне, но в стоимостном выражении продажи выросли на 5 % по сравнению с прошлым годом. «Фацер» закрепил свои позиции на российском кондитерском рынке и теперь стремится увеличить свою долю. Наиболее популярными в России являются такие бренды компании «Фацер», как Geisha, Fazermint и конфеты с ликером Liqueur Fills. Уровень выручки от реализации продукции в России приведен на рисунке 1.3.

Рис. 1.3.

В 2011 году «Фацер» сосредоточил усилия на том, чтобы отстоять свои рыночные позиции и повысить рентабельность и эффективность в странах Балтии. «Чтобы удержать завоеванные рубежи на хлебных рынках в Эстонии и Латвии, «Фацер» включился в борьбу за цены. Это негативно сказалось на рентабельности. Тем не менее, нам удалось сохранить положение на рынке: вторая по величине хлебопекарная компания в прибалтийских странах «Фацер» занимает около 17 % рынка. Самые прочные позиции у Группы «Фацер» в Латвии, где она – второй по величине игрок на рынке с долей 24 %. А лучшие результаты были показаны в Литве, где рыночные позиции, рентабельность и конечные результаты оказались положительными. В частности, рост показателей наметился в продаже сортов хлеба с семенами и из цельномолотой муки,

тостового хлеба и сдобы. В Эстонии рост продаж хлеба обусловлен запуском новых сортов под маркой Fazer Kodu. Через несколько месяцев после появления на прилавках они стали одними из самых продаваемых изделий ассортимента «Фацер» в Эстонии. Темный рождественский хлеб Fazer Must Jхululeib во второй раз был признан лучшим рождественским хлебом в Эстонии. «Фацер» упрочил свою репутацию новатора, выйдя на рынки Эстонии и Латвии с совершенно новой концепцией полезного для здоровья хлеба. Рецепт новых сортов хлеба DELI основан на серии продуктов Frцkusar, которые чрезвычайно популярны в Швеции, Финляндии и России. Новинки имели большой успех и в Литве, где «Фацер» трижды стал победителем конкурса «Продукт 2011 года». Кондитерское направление бизнеса «Фацер» показало лучшие результаты в Эстонии, где «Фацер» занимает второе по величине место. Доля «Фацер» на рынке шоколада составила 11,5 %, а молочный шоколад Fazer с цельными лесными орехами стал лидером продаж среди шоколадных плиток в Эстонии. В Литве и Латвии «Фацер» сосредоточил усилия на внедрении новой операционной модели, которая поможет обеспечить рост продаж в будущем. Конкурентами «Фацер» являются сильные местные игроки – компании стран Балтии. И основой для роста «Фацер» служат три самые популярные бренда: Karl Fazer, Geisha и Tutti Frutti. Уровень выручки от реализации продукции в странах Балтии приведен на рисунке 1.4.

Рис. 1.4.

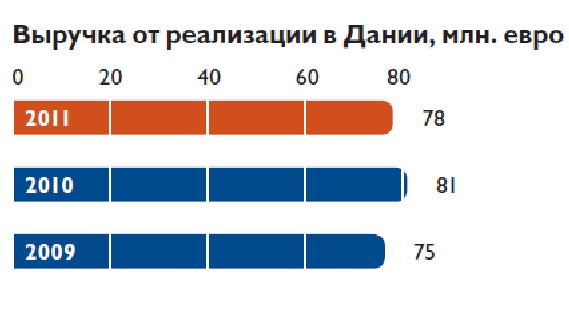

В 2011 году конкуренция в этом секторе ужесточилась, в связи с чем оборот «Фацер» несколько снизился по сравнению с предыдущим годом. Несмотря на это, «Фацер» продемонстрировал лучший результат за всю историю своего присутствия в Дании.

Высокие показатели стали результатом роста объемов в сфере обслуживания конференций и совещаний, продаж блюд на вынос, а также благодаря эффективным методам работы. Но этим не исчерпываются возможности оптимизации работы сектора общественного питания в Дании. В Дании в сфере общественного питания «Фацер» ведет деятельность под двумя брендами: Amica и wip. 34 ресторана Amica работают в производственном и общественном секторах, 115 ресторанов wip – в офисных зданиях. В течение года компания Fazer Food Services открыла пять новых ресторанов Amica. «В наших стратегических планах – увеличить долю «Фацер» на рынке и подтянуть наши позиции в западных районах Дании до уровня Копенгагена», – отмечает Мортен Хаммерих. Компания Fazer Food Services добилась увеличения продаж благодаря продажам готовой продукции в дополнение к ресторанному обслуживанию в обеденное время. Объем продаж блюд на вынос в 2011 году почти удвоился.

Такие аспекты, как окружающая среда, качество жизни и биологически чистые продукты питания важны для датчан, обедающих в ресторанах «Фацер». Компания Fazer Food Services в Дании разработала собственное экологическое ноу-хау для ресторанного бизнеса и меню, состоящее исключительно полезные блюда. Кроме того, «Фацер» следует принципу Soil Association (Британской сертификационной системы) постепенного роста доли биологически чистого сырья в приготовлении ресторанных обедов. Уровень выручки от реализации продукции в Дании приведен на рисунке 1.5.

Рис. 1.5.

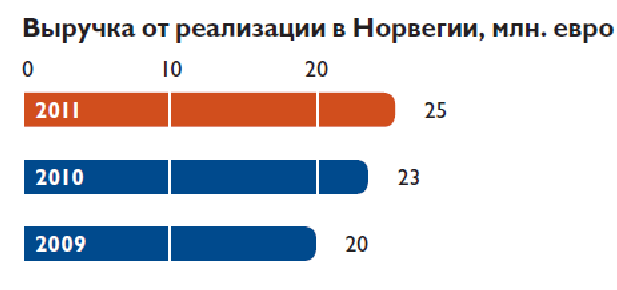

Компания Fazer Food Services в Норвегии превысила в 2011 году все плановые показатели и добилась роста продаж на 11 %. Фундаментом для рентабельного роста послужило высокое качество услуг, тесное взаимодействие с клиентами, расширение спектра услуг и благоприятная среда в обществе. Рынок Норвегии играет важную роль в развитии сектора общественного питания Группы «Фацер». В ресторанах компании Fazer Food Services значительно повысилось внимание к вопросам охраны окружающей среды и к полезным для здоровья свойствам предлагаемых обедов. В результате планомерной работы ресторан Группы «Фацер» в здании штаб-квартиры компании Storebrand стал в 2011 году первым в Норвегии независимым рестораном, получившим сертификат Miljшfyrtеrn («Экологический маяк»). Позднее этот сертификат получил и головной офис «Фацер» в Осло. Как известно, для этого требуются немалые усилия как со стороны компании, проходящей сертификацию, так и со стороны ее партнеров. Сектор общественного питания Группы «Фацер» в Норвегии демонстрирует стабильный рост – показатели улучшаются год от года. Успех Группы

в этой стране основан на индивидуальном подходе к обслуживанию клиентов, а также на компетентности и опыте сотрудников. «Мы предлагаем посетителям пакет услуг, который был создан специально для них, в соответствии с их личными запросами.

Одна из главных задач на 2012 год – внедрение в ресторанах единых методов работы и новой системы управления результатами. Это поможет повысить эффективность, гарантировать постоянное улучшение качества и еще больше мотивировать сотрудников к достижению общих целей. Уровень выручки от реализации продукции в Норвегии приведен на рисунке 1.6.

Рис.1.6.

Итак, мы оценили развитие отрасли за последние годы. Данные привели для всех стран, на рынок которых компания «Фацер» уже вывела свою продукцию. Далее в рамках изучения внешней среды организации целесообразно рассмотреть факторы оказывающие влияние на данную отрасль. Безусловно, к ним относятся экономические, технологические, законодательные, социальные, а так же многие другие.

Анализ непосредственного окружения предприятия проводится для понимания его положения в соответствующей отрасли. Оценке подлежат конкуренты, основные потребители продукции (услуг), другие организации, влияющие на бизнес (поставщики, дистрибьюторы, товары-заменители и т. д.). Анализ окружения включает в себя описание конкурентной ситуации в разрезе товарных групп (видов услуг), сравнение конкурентной позиции организации с позицией основных конкурентов, выявление характера конкуренции и подготовку предложений для разработки стратегии.

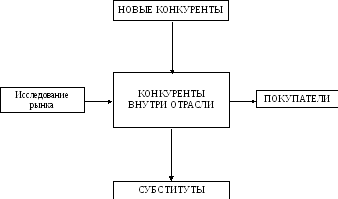

Одним из способов анализа конкурентной среды является модель Портера (рис. 1.7).

Для отрасли кондитерских изделий характерна сильная конкуренция и концентрация производства. На рынке шоколадной продукции в настоящее время действует достаточно большое количество различных компаний. Среди них встречаются как российские компании, так и представители дальнего и ближнего зарубежья. Все они ведут активную конкурентную борьбу и борются за увеличение собственных рынков сбыта. Ассортимент шоколада и шоколадных изделий на рынке достаточно разнообразен. Рынок шоколадных изделий подразделяют на следующие группы:

- развесные шоколадные конфеты

- конфеты в коробках

- шоколадные батончики

- шоколадные плитки

Практически все эти отрасли успешно представлены компанией «Фацер» на российском рынке и рынках других стран.

Также выделяется сегментация рынка шоколада по классу: эконом, премиум, супер-премиум. Относительно свободен от конкуренции сегмент «премиум». Продукцию «Фацер» можно смело отнести к среднему сегменту, т.е. премиум-класса. Явным минусом в данном случае является большое количество конкурентов. Плюсом же можно считать так же больше количество потребителей. Потребителями шоколадной продукции являются: массовый потребитель (физические и юридические лица), а также розничные торговые предприятия, приобретающие продукцию для перепродажи (посредники). В целом в отношении потребителей наблюдается несколько тенденций:

- Предпочтение отечественной продукции импортной.

- Переориентация потребителей на более дорогой и качественный шоколад в связи с ростом уровня доходов населения.

- Важная особенность торговли шоколадом - сезонность.

Пик сезонности приходится на холодное время года, накануне Нового года, Рождества. Пик продаж также наблюдается в последнем квартале года. В этот момент продается до 50% годового объема шоколада. Летом показатели резко падают. Во-первых, не все магазины оборудованы системой кондиционирования. Во-вторых, транспортировка рефрижераторами летом обходится достаточно дорого, особенно, при наличии больших партий. Сезонность спроса присуща всему шоколадному рынку, но в большей степени это касается дорогих марок. Они ассоциируются в первую очередь с торжествами, поэтому их покупают преимущественно в подарок.

Рис. 1.7. Движущие силы конкуренции (Модель Портера)

Конкуренты внутри отрасли: В отрасли наблюдается высокий уровень конкурентной борьбы. Это связано с тем, что на рынке действует большое количество фирм-производителей, значительная часть которых иностранные. Компания Fazer представлена на рынке элитного шоколада, ее конкурентами являются такие компании как «Коркунов», Alfred Ritter Gmbh, Mozart, Lindt, Ferrero и другие. Но конкурентами также являются компании представленные на рынке кондитерских изделий эконом-класса, которые все больше ориентируются на производство более рентабельной и востребованной кондитерской продукции.

Исследование Рынка: Внутренняя структура рынка кондитерской продукции очень разнообразна. Конкурентная сила поставщиков в данной отрасли высока. Кроме того компании работают как с российскими поставщиками, так и с зарубежными (главный ингредиент шоколада – какао-бобы поставляют африканские страны). Ситуация на рынке такова: с одной стороны производители шоколада очень зависят от поставщиков именно какао-бобов, т.к. этот рынок ограничивается очень небольшим числом продавцов. Кроме того, от качества какао-бобов существенно зависит качество производимой продукции, а также на какао-бобы приходится значительная часть издержек, что ещё больше усиливает их конкурентную силу. С другой стороны, ситуация с другими ингредиентами и добавками складывается значительно проще, т.к. поставщиков орехов, сахара, молока и т.п. достаточно много и производители вольны выбирать нужного им поставщика по соотношению цены и качества.

Новые конкуренты: Вхождение на рынок потенциальных конкурентов затруднено из-за насыщенности рынка и большого количества конкурентов. Кроме того, создание собственного производства требует больших капиталовложений (плюс огромные затраты на маркетинг), а вероятность успеха ничтожно мала, поэтому выход на данный рынок сопряжён со значительными рисками. Но в то же время есть ещё не так насыщенный и высоко рентабельный рынок шоколада класса суперпремиум. Здесь открываются неплохие перспективы, как для существующих компаний, так и для новичков. Хотя нельзя отрицать рискованность данного рынка.

Покупатели: Покупатели шоколадной продукции на российском рынке не имеют большой конкурентной силы, т.к. они не являются крупными и от каждого конкретного покупателя не зависит как положение в отрасли, так и положение отдельно взятой компании. Несмотря на то, что среди покупателей шоколадной продукции есть не только частные лица, но и крупные компании, в частности железнодорожные и авиакомпании, рестораны и кафе, а также крупные организации, покупающие большое количество шоколадной продукции для организации внутреннего питания и в качестве подарков. Даже то, что покупатели не несут никаких дополнительных затрат при переходе на конкурирующие марки, они могут диктовать свои условия производителям только через спрос на конкретную продукцию.

Субституты: У шоколадной продукции довольно много товаров-заменителей, к ним относятся: карамель, леденцы, ирис, халва, мармелад, зефир, вафли и другая кондитерская продукция. Все вышеуказанные товары находятся приблизительно в одной ценовой категории с шоколадной продукцией, следовательно, их потребление не связано с большими затратами. Тем не менее, наличие на рынке товаров-субститутов не очень сильно сказывается на спросе на шоколадную продукцию, т.к. все они по своим свойствам и вкусовым качествам уступают шоколаду. Но отрицать их влияние нельзя.