Тер.вер(решение задач)

.pdf(x1 − 3,5)2 = 02,5 = 0,25 ,

откуда

x1 − 3,5 = ± 0,25 = ±0,5 , или x1 = 3,5 ± 0,5 .

0,25 = ±0,5 , или x1 = 3,5 ± 0,5 .

С учетом того, что по условию x1 < x2, получим x1 = 3,5 − 0,5 = 3 ; x2 = 7 − x1 = 7 − 3 = 4 .

В результате получим закон распределения случайной величины X:

xi |

3 |

4 |

pi |

0,5 |

0,5 |

Задача 82. Известны математическое ожидание a и среднее квадратическое отклонение σ нормально распределенной случайной величины X. Найти вероятность попадания этой величины в заданный интервал (α; β), если a = 8; σ = 1; α = 4; β = 9.

Решение.

Приведем исходную случайную величину к стандартному виду, т.е. с нулевым математическим ожиданием и единичной дисперсией. В результате получим:

|

α − a |

|

X − a |

|

β − a |

|

4 −8 |

|

X −8 |

|

9 −8 |

|

|||

P(α ≤ X < β) = P |

|

≤ |

|

< |

|

|

= P |

|

≤ |

|

< |

|

|

= P(−4 ≤ Y <1) , |

|

σ |

σ |

σ |

1 |

1 |

1 |

||||||||||

|

|

|

|

|

|

|

|

|

|||||||

где Y − стандартная нормально распределенная случайная величина с нулевым математическим ожиданием и единичной дисперсией.

Отсюда имеем

P(α ≤ X < β) = P(−4 ≤ Y <1) = F0 (1) − F0 (−4) = 0,5 + Φ(1) −[0,5 −Φ(4)] = Φ(1) + Φ(4) = = 0,341345 + 0,499968 = 0,841313 ≈ 0,8413 ,

где Φ( ) – функция Лапласа, табличные значения которой приведены в приложениях учебников по теории вероятностей и математической статистике.

Задача 83. Команда состоит из двух стрелков. Числа очков, выбиваемых каждым из них при одном выстреле, являются случайными величинами X1 и X2, которые характеризуются следующими законами распределения:

X1 |

3 |

4 |

5 |

P |

0,3 |

0,4 |

0,3 |

X2 |

2 |

3 |

4 |

5 |

P |

0,2 |

0,1 |

0,2 |

0,5 |

Результаты стрельбы одного стрелка не влияют на результаты стрельбы другого. Составить закон распределения числа очков, выбиваемых командой, если стрелки сделают по одному выстрелу. Убедиться в справедливости равенства D( X1 + X 2 ) = D( X1 ) + D( X 2 ) .

Решение.

1) Поскольку результаты стрельбы одного стрелка не влияют на результаты стрельбы другого, то случайные величины X1 и X2 являются независимыми. Поэтому

P(X1 = x1 , X 2 = x2 ) = P(X1 = x1 )P( X 2 = x2 ) .

Случайная величина Y = X1 + X 2 |

может принимать значения: 5, 6, 7, 8, 9, 10. |

||

Соответствующие вероятности равны: |

|

||

P(Y = 5) = P( X1 |

= 3)P( X 2 |

= 2) = 0,3 0,2 = 0,06 ; |

|

P(Y = 6) = P( X1 |

= 3)P( X 2 |

= 3) + P(X1 |

= 4)P( X 2 = 2) = 0,3 0,1 + 0,4 0,2 = 0,11; |

P(Y = 7) = P(X1 = 3)P(X 2 = 4) + P( X1 = 4)P(X 2 = 3) + P( X1 = 5)P( X 2 = 2) = |

|||

= 0,3 0,2 + 0,4 0,1+ 0,3 0,2 = 0,16 ; |

|

||

P(Y = 8) = P( X1 |

= 3)P(X 2 |

= 5) + P( X1 = 4)P(X 2 = 4) + P(X1 = 5)P(X 2 = 3) = |

|

= 0,3 0,5 + 0,4 0,2 + 0,3 0,1 = 0,26 ; |

|

||

P(Y = 9) = P( X1 |

= 4)P(X 2 |

= 5) + P( X1 |

= 5)P( X 2 = 4) = 0,4 0,5 + 0,3 0,2 = 0,26 ; |

P(Y =10) = P( X1 = 5)P( X 2 = 5) = 0,3 0,5 = 0,15 .

В результате, закон распределения числа очков, выбиваемых командой, если стрелки сделают по одному выстрелу, имеет вид:

|

Y |

|

5 |

|

6 |

7 |

|

8 |

|

|

9 |

|

|

|

10 |

|

P |

|

0,06 |

|

0,11 |

0,16 |

|

0,26 |

|

0,26 |

|

|

|

0,15 |

|

2) Определим дисперсии: |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

∑P(Y = yi |

|

|

2 |

|

||

D( X1 + X 2 ) = D(Y ) = M (Y 2 ) − M (Y )2 = ∑P(Y = yi ) yi2 − |

) yi . |

|

|||||||||||||

|

|

|

|

|

|

i |

|

i |

|

|

|

|

|

||

∑P(Y = yi ) yi2 |

= 0,06 52 |

+ 0,11 62 + 0,16 72 + 0,26 82 |

+ 0,26 92 |

+ 0,15 102 |

= 66 . |

||||||||||

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑P(Y = yi ) yi |

= 0,06 5 + 0,11 6 + 0,16 7 + 0,26 8 + 0,26 9 + 0,15 10 = 8 . |

|

|

||||||||||||

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D( X1 + X 2 ) = 66 −82 = 2 .

|

|

∑P( X1 |

|

2 |

D(X1 ) = M (X12 ) − M ( X1 )2 = ∑P(X1 = x1i )x12i − |

= x1i )x1i . |

|||

i |

|

i |

|

|

∑P(X1 = x1i )x12i = 0,3 32 + 0,4 42 + 0,3 52 |

=16,6 . |

|

|

|

i |

|

|

|

|

∑P(X1 = x1i )x1i = 0,3 3 + 0,4 4 + 0,3 5 = 4 .

i

D(

D(

∑

i

X1 ) =16,6 − 42 |

= 0,6 . |

|

|

|

|

|

|

|

X 2 ) = M ( X 22 ) − M (X 2 )2 = ∑P(X 2 |

= x2i )x22i − |

|

∑P( X 2 |

|

2 |

|||

|

= x2i )x2i . |

|||||||

|

i |

|

|

|

i |

|

|

|

P(X 2 = x2i )x22i |

= 0,2 22 + 0,1 32 |

+ 0,2 42 + 0,5 52 |

=17,4 . |

|

||||

∑P(X 2 = x2i )x2i |

= 0,2 2 + 0,1 3 + 0,2 4 + 0,5 5 = 4 . |

i |

|

D(X 2 ) =17,4 − 42 |

=1,4 . |

Действительно, |

|

D( X1 ) + D(X 2 ) = 0,6 +1,4 = 2 = D(X1 + X 2 ) ,

т.е. равенство верно.

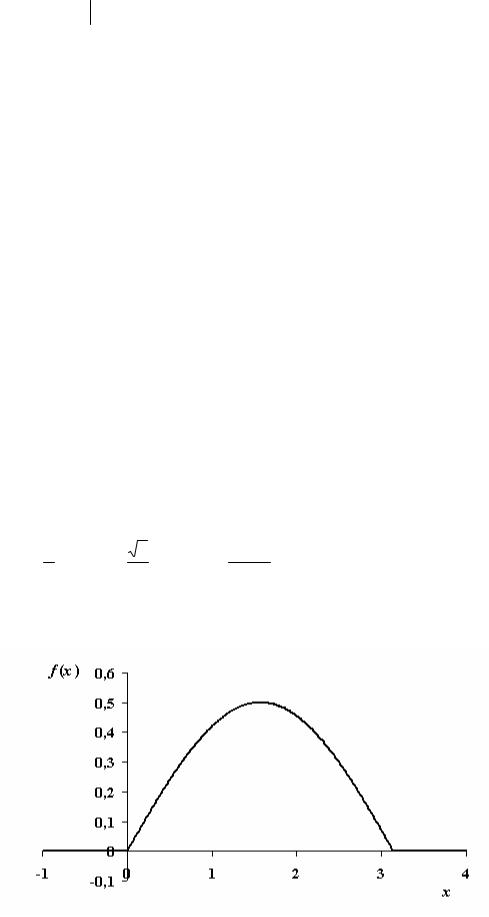

Задача 84. Случайная величина X задана плотностью вероятности

0, |

x ≤ 0, |

f (x) = a sin x, |

0 < x ≤ π, |

0, |

x > π. |

Найти: |

|

1)значение параметра a;

2)функцию распределения F(x);

3)вероятность попадания случайной величины X в интервал − π, π ;

4 4

4)построить графики f(x), F(x).

Решение.

1) Воспользуемся условием нормировки: +∞∫ f (x)dx =1 .

−∞

Следовательно,

0 π +∞

∫0dx + ∫a sin xdx + ∫0dx =1,

−∞ 0 π

откуда

π

a ∫sin xdx = − a cos x 0π = −a(−1 −1) = 2a =1.

0

Таким образом, a = 0,5 . Итак,

0, |

x ≤ 0, |

|

0 < x ≤ π, |

f (x) = 0,5sin x, |

|

|

x > π. |

0, |

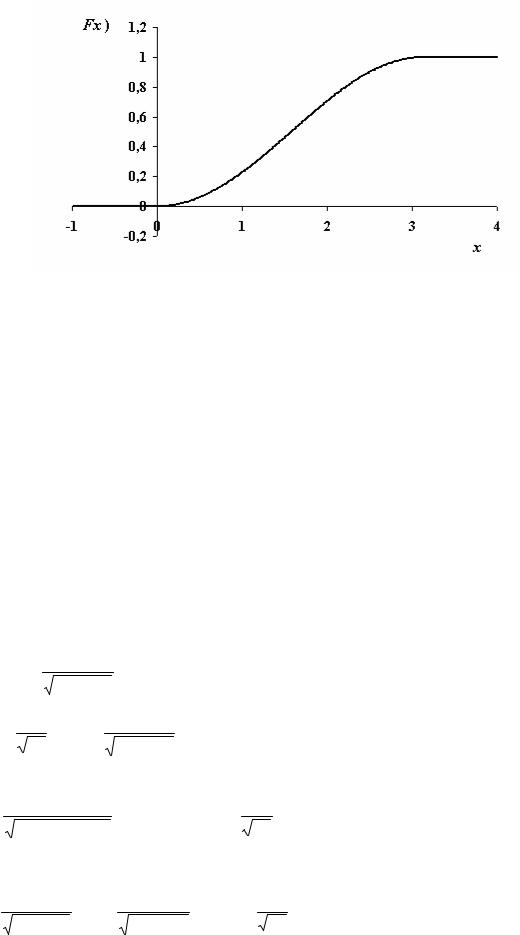

2) Функция распределения F(x) = ∫х f (x)dx .

−∞

Для x ≤ 0 F(x) = 0, т.к. при x ≤ 0 f(x) = 0.

Для 0 < x ≤ π

x |

0 |

x |

F(x) = ∫ |

f (x)dx = ∫0 dx + 0,5∫sin xdx = −0,5cos x |

|

−∞ |

−∞ |

0 |

Поскольку при x > π f(x) = 0, то, очевидно, что для всех

x

0

=−0,5(cos x −1) = 0,5 − 0,5cos x .

x> π F(x) = F (π) = −cos π =1. Итак,

|

|

0, |

|

|

|

x ≤ 0, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− 0,5cos x, 0 < x ≤ π, |

|

|

|

|

|

|

|

|

|

|

|

|||||

F(x) = 0,5 |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

x > π. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3) Т.к. по определению F(x) = P(X < x) |

и P(X < x) + P(X ≥ x) =1, то |

|

|

||||||||||||||||

|

π |

< X |

< |

π |

|

|

π |

|

π |

|

|

π |

|

− |

π |

= −cos |

π |

−0 |

= |

P − |

4 |

4 |

|

= P X < |

|

− P X < − |

|

= F |

− F |

|

|

4 |

|||||||

|

|

|

|

|

4 |

|

4 |

|

|

4 |

|

|

4 |

|

|

|

|||

= 0,5 −0,5cos |

π |

= 0,5 −0,5 |

2 |

= 0,5 − 0,5 |

1,4142 |

= 0,1464 . |

|

|

|

|

|

|

|||||||

|

|

|

|

4 |

|

|

2 |

|

|

2 |

|

|

|

|

|

|

|

|

|

4) Графики f(x), F(x) имеют вид:

Задача 85. Вероятность найти белый гриб среди прочих равна ¼. Какова вероятность того, что: а) среди 300 грибов белых будет 75; б) белых грибов будет не менее 50 и не более 100?

Решение.

Поскольку количество грибов n – велико, то используем вместо биномиального распределения его аппроксимацию. В данном случае p = 0,25. При этом: np = 300 0,25 = 75 >10 , np(1− p) = 300 0,25 0,75 = 56,25 > 20 , поэтому используем нормальную

аппроксимацию.

а) Если вероятность p наступления события A в каждом испытании постоянна и отлична от

0 и 1, то вероятность Pn, p (k) того, что событие A произойдет k раз в достаточно большом числе

n независимых испытаниях приближенно вычисляется по формуле

|

Pn, p (k) ≈ |

|

f (t) |

|

|

, |

|

|

|

|

|

|

|

|

||

|

np(1− p) |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

где |

f (t) = |

1 |

e− |

t2 |

, t = |

|

k −np . |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|||||||

|

|

2π |

|

|

|

|

|

np(1− p) |

|

|

|

|

|

|

|

|

|

Отсюда получим |

|

|

|

|

|

|

|

|

|

|

|||||

|

t = |

75 −300 0,25 |

|

= 0 , f (t) = f (0) = 1 |

|

e0 |

= 0,39894 , P |

(75) = 0,0532 . |

||||||||

|

|

300 0,25 0,75 |

|

|

2π |

|

|

300;0,25 |

|

|||||||

|

|

|

|

|

|

|

|

|

||||||||

|

б) Применяем формулу Pn, p (c ≤ vn ≤ d )→ F0 (t2 ) − F0 (t1 ) , |

|

||||||||||||||

|

|

c −np |

|

|

|

d −np |

|

|

1 |

t |

x2 |

|

||||

где |

t = |

; t |

|

= |

; |

F (t) = |

e− |

|

dx − кривая Гаусса, значения которой |

|||||||

2 |

2 |

|||||||||||||||

|

1 |

np(1− p) |

|

|

np(1− p) |

|

0 |

2π −∫∞ |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||

определяются из таблиц. Имеем

t = 50 −75 |

= −3,33333, t |

2 |

= 100 −75 |

=3,33333, |

|||

1 |

75 |

0,75 |

|

75 |

0,75 |

|

|

|

|

|

|

||||

F0 (t2 ) − F0 (t1 ) = F0 (3,33333) − F0 (−3,33333) = 0,99957 −0,00043 = 0,99914 . Таким образом, P300;0,25 (50 ≤ k ≤100)≈ 0,99914 .

Задача 86. Обзор счетов 400 инвесторов на фондовой бирже дал следующую информацию о числе сделок в течение последнего квартала:

Число сделок, X |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

Число держателей |

|

|

|

|

|

|

|

|

|

|

|

финансовых |

146 |

97 |

73 |

34 |

23 |

10 |

6 |

3 |

4 |

2 |

2 |

инструментов |

|

|

|

|

|

|

|

|

|

|

|

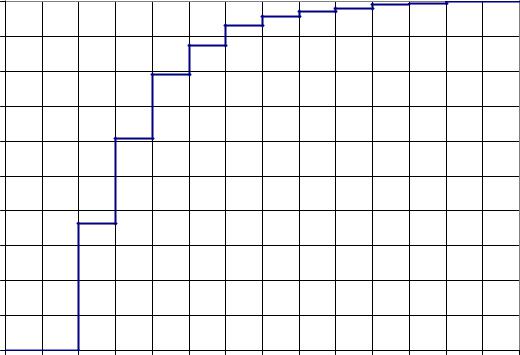

1.Постройте график распределения X.

2.Найдите вероятность того, что случайно выбранный инвестор произвел ноль сделок; по крайней мере, одну сделку; больше пяти; меньше шести.

3.Найдите математическое ожидание и дисперсию числа сделок.

Решение.

1. Составим ряд распределения X. Вероятность того, что случайно выбранный инвестор произвел ноль i сделок, равна

p |

i |

= P( X = i) = |

ni |

|

= |

ni |

. |

|

|

|

|

|

|

|

|

|||

10 |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

∑ni |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

i=0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Тогда ряд распределения X. примет вид, показанный в таблице: |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Число |

0 |

|

1 |

|

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||

сделок, X |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

pi |

|

0,365 |

|

0,2425 |

|

0,1825 |

0,085 |

0,0575 |

0,025 |

0,015 |

0,0075 |

0,01 |

0,005 |

0,005 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

График распределения X показан на рис. 1.

F(x)

1

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 11 12 |

x

Рис. 1. График распределения X.

2. Вероятность того, что случайно выбранный инвестор произвел ноль сделок, равна

P(X = 0) = |

n0 |

= |

|

n0 |

= |

146 |

= 0,365 . |

|

|

||

10 |

n |

|

|

|

|||||||

|

|

|

|

400 |

|

|

|

|

|||

|

|

∑ni |

|

|

|

|

|

|

|||

|

|

i=0 |

|

|

|

|

|

|

|

|

|

Вероятность того, что случайно выбранный инвестор произвел, по крайней мере, одну |

|||||||||||

сделку, равна |

|

|

|

|

|

|

|

|

|

|

|

P(X > 0) =1 − P( X = 0) =1 −0,365 = 0,635 . |

|||||||||||

Вероятность того, что случайно выбранный инвестор произвел больше пяти сделок, равна |

|||||||||||

|

|

10 |

|

|

|

|

|

|

|

|

|

P(X > 5) = |

|

∑ni |

|

|

6 +3 + 4 + 2 + 2 |

|

17 |

|

|||

|

i=6 |

= |

|

= |

= 0,0425 . |

||||||

|

10 |

|

|

400 |

400 |

||||||

|

|

∑ni |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

i=0

Вероятность того, что случайно выбранный инвестор произвел меньше шести сделок, равна

P(X < 6) =1 − P( X > 5) =1 −0,0425 = 0,9575 .

3. Математическое ожидание числа сделок равно

10

μX = ∑pi X i = 0,365 0 + 0,2425 1 +K+ 0,005 10 =1,535 .

i=0

Дисперсия числа сделок равна

10

σ2X = μX 2 −(μX )2 = ∑pi X i2 −(μX )2 =

i=0

= 0,365 02 + 0,2425 12 +K+ 0,005 102 −1,5352 = 3,379 .

Задача 87. Распределение вероятностей двумерной случайной величины (Х,У) задано таблицей. Найти законы распределения составляющих величин X, Y и коэффициент корреляции rxy. В случае |rxy | > 0,5 записать уравнение регрессии Y на X.

|

X |

0,1 |

0,2 |

0,3 |

Y |

|

|||

|

|

|

|

|

|

|

|

|

|

6,7 |

|

0,15 |

0,1 |

0,02 |

14 |

|

0,06 |

0,25 |

0,08 |

26 |

|

0,01 |

0,03 |

0,3 |

Решение.

Случайная величина X может принимать значения:

X = 0,1 с вероятностью p1 = 0,15 + 0,06 + 0,01 = 0,22; X = 0,2 с вероятностью p1 = 0,1 + 0,25 + 0,03 = 0,38; X = 0,3 с вероятностью p1 = 0,02 + 0,08 + 0,3 = 0,4.

Отсюда ее закон распределения имеет вид:

xi |

0,1 |

0,2 |

0,3 |

pi |

0,22 |

0,38 |

0,4 |

Аналогично, случайная величина Y может принимать значения:

Y = 6,7 с вероятностью p1 = 0,15 + 0,1 + 0,02 = 0,27; Y = 14 с вероятностью p1 = 0,06 + 0,25 + 0,08 = 0,39; Y = 26 с вероятностью p1 = 0,01 + 0,03 + 0,3 = 0,34.

Отсюда ее закон распределения имеет вид:

yj |

6,7 |

14 |

26 |

pj |

0,27 |

0,39 |

0,34 |

Коэффициент корреляции rxy определяется по формуле |

|

|||||||||||

r |

= |

Kxy |

|

, |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||

xy |

σ |

x |

σ |

y |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

3 |

3 |

3 |

3 |

|

где K xy |

= M ( XY ) − M (X )M (Y ) = ∑∑xi y j pij |

− ∑xi pi |

− ∑y j p j |

− ковариация случайных |

||||||||

|

|

|

|

|

|

|

|

i=1 j=1 |

i=1 |

j=1 |

|

|

|

|

|

|

|

|

|

|

3 |

|

3 |

|

|

величин X и Y; |

σx |

= |

∑(xi − M ( X ))2 pi , σy |

= ∑(y j − M (Y ))2 p j |

− средние квадратические |

|||||||

|

|

|

|

|

|

|

|

i=1 |

|

j=1 |

|

|

отклонения случайных величин X и Y, соответственно. Определим все эти величины: |

||||||||||||

|

|

|

|

|

3 |

|

|

|

|

|

|

|

M ( X ) = ∑xi pi |

= 0,1 0,22 +0,2 0,38 +0,3 0,4 = 0,218 ; |

|

||||||||||

|

|

|

|

i=1 |

|

|

|

|

|

|

||

|

|

|

|

3 |

|

|

|

|

|

|

|

|

M (Y ) = ∑y j p j |

= 6,7 0,27 +14 0,39 + 26 0,34 =16,109 ; |

|

||||||||||

|

|

|

|

j=1 |

|

|

|

|

|

|

||

|

|

|

|

|

3 |

3 |

|

|

|

|

|

|

M ( XY ) = ∑∑xi y j pij = 0,1 6,7 0,15 +0,1 14 0,06 +K+0,3 26 0,3 = 3,9167 ; |

||||||||||||

|

|

|

|

|

i=1 j=1 |

|

|

|

|

|

||

Kxy = M ( XY ) − M ( X )M (Y ) = 3,917 −0,218 16,109 = 0,4049 ; |

|

|||||||||||

|

|

|

|

3 |

|

|

|

|

|

|

|

|

σ x = ∑(xi − M ( X ))2 pi = |

|

|

|

|

||||||||

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

= |

(0,1 −0,218)2 0,22 +(0,2 −0,218)2 0,38 +(0,3 −0,218)2 0,4 = 0,0767; |

|||||||||||

|

|

|

|

3 |

|

|

|

|

|

|

|

|

σ y = ∑(yi − M (Y ))2 pJ = |

|

|

|

|

||||||||

j=1

=(6,7 −16,109)2 0,27 +(14 −16,109)2 0,39 +(26 −16,109)2 0,34 = 7,6747;

|

rxy = |

0,4049 |

= 0,688 . |

|||

|

|

0,0767 7,6747 |

||||

|

|

|

|

|

|

|

Построим уравнение регрессии Y на X. Оно имеет вид: |

||||||

|

yx = a +bx , |

|

||||

где b = |

|

Kxy |

|

, a = M (Y ) −bM ( X ) . |

||

|

σ 2 |

|||||

|

|

|

|

|

||

|

|

x |

|

|

|

|

Подставив найденные выше значения параметров, получим

= 0,4049 b 0,07672

Таким образом, построили уравнение регрессии Y на X yx =1,086 +68,914x .

Задача 88. Математическое ожидание и среднее квадратическое отклонение нормально распределенной случайной величины X соответственно равны 30 и 4. Найти вероятность того, что X в пяти испытаниях три раза примет значение, заключенное в интервале (29, 31).

Решение.

Определим вначале вероятность того, что X в одном испытании примет значение, заключенное в интервале (29, 31). Она определяется по формуле:

p = P( |

|

X −30 |

|

1 |

|

= 0,3829 , |

|

|

<1)= 2Φ |

4 |

= 2Φ(0,5) = 2 0,1915 |

||||

где Φ(x) |

|

|

|

|

|

|

|

– функция Лапласа, задаваемая таблично. |

|

||||||

Далее воспользуемся схемой Бернулли. Исковая вероятность будет равна |

|||||||

P (k = 3) = C 3 p3 (1− p) 2 |

=10 0,38293 (1−0,3829) 2 = 0,214 . |

||||||

5 |

5 |

|

|

|

|||

Таким образом, вероятность того, что X в пяти испытаниях три раза примет значение, заключенное в интервале (29, 31), равна 0,214.

Задача 89. Предприниматель может получить кредиты в банках: в первом – L млн. руб. с

вероятностью m1 , во втором – k млн. руб. вероятностью m1+1 , в третьем – r млн. руб. с

вероятностью m1+ 2 . Составить ряд распределения случайной величины Х – возможной суммы

кредитов и найти ее числовые характеристики, если банки работают независимо друг от друга. Значения L, k, r, m равны: L = 20 , k = 5 , r =15 , m = 4 .

Решение.

Предприниматель может получить следующие суммы (в млн. руб.): x1 = 0 ; x2 = 5 ; x3 =15 ; x4 = 20 ; x5 = 25 ; x6 = 35 ; x7 = 40 .

Обозначим события: A1 – 1-й банк выдал кредит; A2 – 2-й банк выдал кредит; A3 – 3-й банк выдал кредит. Отсюда имеем:

P(x1 ) = P( X = 0) = P( A1 )P(A2 )P( A3 ) = 34 54 56 = 63 = 12 ; P(x2 ) = P( X = 5) = P(A1 )P( A2 )P(A3 ) = 34 15 56 = 243 = 18 ; P(x3 ) = P( X =15) = P( A1 )P(A2 )P( A3 ) = 34 54 16 = 303 = 101 ;

P(x4 ) = P(X = 20) = P(A1 )P( A2 )P( A3 ) + P(A1 )P( A2 )P(A3 ) = ;