12. Учет собственного капитала.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, накоплений нераспределенной прибыли, целевого финансирования и целевых поступлений.

Обществом с ограниченной ответственностью признается общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размере, определенном учредительными документами. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. У ООО «Наш Дом» один участник.

Минимальный размер уставного капитала ООО не может быть менее 100 МРОТ. Уставный капитал ООО «Наш Дом» составляет 15 280 рублей. Общество с ограниченной ответственностью имеет право увеличивать или уменьшать величину своего уставного капитала. Увеличение уставного капитала общества допускается после внесения всеми его участниками вкладов в полном объеме, уменьшение уставного капитала допускается после уведомления всех кредиторов. Последние вправе в этом случае потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

Увеличение уставного капитала ООО может происходить за счет:

– добавочного капитала: Дт 83 «Добавочный капитал» Кт 80 «Уставный капитал»

– свободного остатка прибыли:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 80 «Уставный капитал»

– дополнительных взносов учредителей:

Дт счета 75/1 «Расчеты по вкладам в уставный капитал» Кт счета 80 «Уставный капитал»

Уменьшение уставного капитала ООО может быть в случае выбытия членов из общества. Общество обязано выплатить участнику действительную стоимость его доли или выдать в натуральном виде имущество такой же стоимости. При этом в бухгалтерском учете делаются записи:

Дт 80 «Уставный капитал» Кт 75/1 «Расчеты по вкладам в уставный капитал» – начисление

Дт 75/1 Кт 50, 51, 10 , 01 – выдача.

Организация ООО «Наш Дом» операций уменьшения или увеличения собственного капитала в 2012 – 2013 гг. не совершала.

Помимо уставного капитала в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создавать и другие организации. Средства резервного капитала акционерного общества предназначены для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный капитал не может быть использован для других целей.

Для получения информации о наличии и движении резервного капитала используют пассивный счет 82 «Резервный капитал».

Предприятие ООО «Наш Дом» резервным капиталом не располагает.

Добавочный капитал представляет собой часть собственного капитала организации и формирует общую собственность капитала организации и формирует общую собственность участников организации. Он формируется в результате прироста стоимости отдельных видов имущества: основных средств, ценных бумаг и прочее. Добавочный капитал учитывается на пассивном счете 83 одноименного названия.

Предприятие ООО «Наш Дом» добавочным капиталом не располагает.

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации используют активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)», к которому открыты следующие субсчета:

- 84/1 «Нераспределенная прибыль»;

- 84/2 «Непокрытый убыток»

В течение отчетного года финансовый результат организации отражается на счете 99 «Прибыли и убытки». В конце года, при реформации баланса сумма полученной чистой прибыли списывается со счета 99 на счет 84, т.е. делается проводка: Дт 99 Кт 84.

Счета 90 «Продажи» и 91 «Прочие доходы и расходы» предназначены для обобщения и накапливания информации о доходах и расходах организации.

На счете 90 формируется финансовый результат от экономической деятельности, составляющей основную цель организации. Он определяется как разница между выручкой от реализации и себестоимостью проданной продукции.

Прочие доходы и расходы, включаемые в общий финансовый результат организации, отражаются в учете обособленно от финансового результата продаж на счете 91.

По окончании каждого месяца сальдо доходов и расходов со счетов 90 и 91 переносится на счет 99 «Прибыли и убытки». На этом счете находят отражение доходы и расходы, связанные с чрезвычайными обстоятельствами, суммы платежей налога на прибыль. На счете 99 также выявляется чистая прибыль организации. Данная величина заключительными записями декабря переносится на счет 84 «Нераспределенная прибыль».

Формирование прибыли на предприятии ООО «Наш Дом» осуществляется следующим образом:

Чистая прибыль = доходы от обычных видов деятельности – расход от обычных видов деятельности +/- сальдо внереализационных доходов/расходов – текущий налог на прибыль.

Чистая прибыль ООО «Наш Дом» участвует в текущей деятельности предприятия.

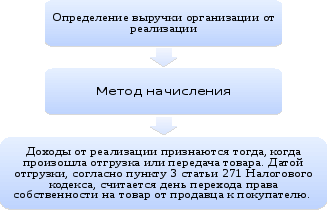

Схема 12.1. Определение выручки организации от реализации