- 69/1 «Расчеты по социальному страхованию; - 69/2 «Расчеты по пенсионному обеспечению; - 69/3 «Расчеты по обязательному медицинскому страхованию»;

Оформите схему как надо.

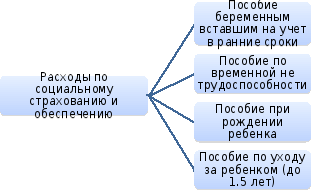

На схеме 7.4 представлен состав расходов по социальному страхованию и обеспечению.

Схема 7.4. Состав расходов по социальному страхованию и обеспечению.

Корреспонденция счетов по учету расчетов по оплате труда на предприятии ооо «Наш Дом» представлена в таблице 7.1..

Таблица 7.1 Корреспонденция счетов по учету расчетов по оплате труда на предприятии ООО «Наш Дом».

|

Операции |

Корреспондирующие счета | |

|

дебет |

кредит | |

|

Начислена заработная плата работникам основного производства Начислены пособия за счет средств Фонда социального страхования РФ На заработную плату начислены социальные взносы Удержан налог на доходы физических лиц Удержана стоимость недостач с виновных лиц из их заработной платы Удержаны алименты из заработной платы Выдана заработная плата через кассу |

44

69.1

70 70 70

70 70

|

70

70

69 68.8 73

76.5 50

|

В Пенсионный фонд Российской Федерации с 2012 года ООО «Наш Дом» отчисляет ежемесячно 22,0 % от фонда заработной платы; в Фонд социального страхования Российской Федерации – 2,9 %; Федеральный фонд обязательного медицинского страхования – 5.1%, итого 34.2% от фонда заработной платы на социальное страхование работников

Пример 7.3. Анищенко С.А. работает в ООО «Наш Дом» в должности водителя ЭО с окладом 6 485рублей. За июнь он отработал все рабочие дни, ему была начислена заработная плата – 6 485руб., так как у него ребенок из этой суммы осуществлялись вычеты на сумму 1400рублей(на эту сумму налог не облагается) : 6 485- 1400 = 5085рублей, из них удержан НДФЛ – 661 (5085*13%) рублей, выдано: 6485 - 661 = 5 824рублей. Также были сделаны отчисления в социальные фонды: в ПФРФ – 1426.7 рублей, в ФСС – 188.06 рублей, в ФОМС – 330.73 рублей.

Связка с предыдущим текстом? К чему эта таблица?

Вся существенная информация по труду и заработной плате содержится в бухгалтерской отчетности.

Перечень информации о заработной плате, раскрываемой в отчетности предприятия представлен в Таблице 7.2

|

Бухгалтерский баланс |

Отчет о движении денежных средств |

|

Задолженность перед персоналом организации - отражается информация о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам) |

Денежные средства, направленные на оплату труда – отражается движение денежных средств на оплату труда |

|

Задолженность перед государственными внебюджетными фондами - отражается информация о суммах задолженности по взносам на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые не перечислены во внебюджетные фонды на отчетную дату |

Денежные средства, направленные на расчеты по налогам и сборам – отражается движение денежных средств на оплату налогов и сборов |