8. Учет затрат на производство и издержек обращения.

Основным видом деятельности предприятия ООО «Наш Дом» является оптовая и розничная торговля строительными материалами. Торговые предприятия, в отличие от производственных, не производят готовую продукцию, а реализуют ранее приобретенную продукцию (товар), получая доход. Состав расходов на продажу (издержек обращения) в торговых организациях гораздо шире, чем на производственных предприятиях. Издержками обращения называются расходы производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров.

Они делятся:

• на материальные затраты (стоимость товаров, сырья, материалов, используемых для упаковки, хранения, обеспечения нормального торгово-технологического процесса; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию, топлива всех видов и др.);

• затраты на оплату труда;

• отчисления на социальные нужды и другие отчисления;

• амортизация основных фондов;

• прочие затраты.

В торговых организациях все расходы по содержанию предприятия рассматриваются как расходы на продажу. На предприятии ООО «Наш Дом» на счете 44 «Расходы на продажу» отражаются в частности следующие расходы (издержки обращения):

на перевозку товара;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на услуги по страхованию транспорта;

другие аналогичные по назначению расходы.

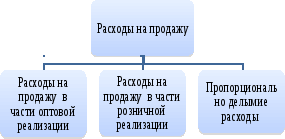

Затраты по заготовке и доставке товаров до центральных складов (баз) включаются в состав расходов на продажу на счете 44 «Расходы на продажу. На предприятии ООО «Наш Дом» расходы на продажу классифицируются следующим образом:

На схеме 8.1 представлена классификация расходов предприятия ООО «Наш Дом».

Схема 8.1 Классификация расходов предприятия ООО «Наш Дом»

Таким образом к счету 44 предусмотрены следующие субсчета:

44.1 «Расходы на продажу (ОПТА)»

44.2 «Расходы на продажу (РОЗНИЦЫ)»

44.3 «Расходы пропорционально делимые»

Пропорционально делимые расходы на предприятии ООО «Наш Дом» делятся согласно оптовой и розничной выручке в процентном соотношении как расходы на продажу оптом и расходы на продажу в розницу на субсчете 44.3, к ним относятся расходы на оплату коммунальных услуг, амортизация, земельный налог, транспортный налог и т.д.

Расходы по хранению товаров: оплата труда работников складов, суммы единого социального налога (взноса), амортизация, ремонт и содержание основных средств, используемых при хранении и перемещении товаров, другие расходы, непосредственно связанные с хранением товаров учитываются в составе расходов на продажу.

Сумма всех осуществленных в отчетном периоде расходов по торговой деятельности отражаются на счете 44 «Расходы на продажу» и ежемесячно списывается в уменьшение финансового результата от реализации (в дебет счета 90 «Продажи»). Сумма всех затрат предприятия ООО «Наш Дом» отражается в Ведомости учета затрат (Приложение 47).

Корреспонденция счетов по учету затрат на предприятии ООО «Наш Дом» с использованием счета 44 представлена в Таблице 8.1.

|

Операции |

Корреспондирующие счета | |

|

дебет |

кредит | |

|

Начислена амортизация по основным средствам используемым в торговле Списан расход материалов, инвентаря и хозяйственных принадлежностей, связанный с содержанием и обслуживанием торговых помещений, транспортировкой товаров и тп. Расходы товаров на собственные нужды Начисление платежей в бюджет по разным налогам и сборам, включенным в расходы на продажу Списана стоимость выполненных поставщиками работ или оказанных услуг, связанных с продажей продукции Начислены заработная плата, единый социальный налог и другие отчисления на заработную плату рабочим за упаковку, затаривание готовой продукции на складе, погрузку ее на транспортные средства Предъявление претензий организациям по затратам, ранее списанным как расходы на продажу Списаны расходы на продажу на себестоимость проданных товаров |

44.3

44.3

44

44

44

44.1/44.2

76

90.2

|

02

10

41

68

60

70,69

44

44 |

Где в отчетности раскрывается (и какая??) информация о затратах предприятия?

На конец отчетного года все расходы предприятия, связанные со сбытом товаров, работ, услуг и учтенные на счете 44 расходы на рекламу, вознаграждения уплаченные посредническим организациям, расходы по содержанию помещений для хранения продукции и другие расходы связанные со сбытом продукции отражаются в Отчете о прибылях и убытках (Форма №2) бухгалтерской отчетности по строке «Коммерческие расходы»

ООО «Наш Дом» все данные об оборотах и остатках по счету 10 «Материалы» отражает в оборотной ведомости по счету(Приложение 88)

В каких учетных регистрах ведется учет? Что у Вас есть в приложении - оборотная ведомость по счету, анализ счета, субконто по счетам, журнал-ордер???????

Где в отчетности, в каких формах и пояснениях раскрывается эта информация?

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов. В частности в разделе II «Оборотные активы» бухгалтерского баланса по статье «Запасы» отражается фактическая себестоимость материалов, топлива, запасных частей и других материальных ресурсов. Данная статья заполняется по данным остатков на счете 10 «Материалы».