4. Учет нематериальных активов.

Нематериальные активы представляют собой хозяйственные средства предприятия, не имеющие товарно-вещественной формы, но необходимые для организации и осуществления финансово-хозяйственной деятельности.

В соответствии с балансом (приложение 11) ООО «Наш Дом» соответствующими активами не располагает.

5. Учет финансовых вложений.

К финансовым вложениям принято относить инвестиции, осуществляемые организацией в виде государственных и муниципальных ценных бумаг, облигаций и иных ценных бумаг в уставные (складочный) капиталы других организаций. К ним относятся также предоставленные другим организациям займы краткосрочного и долгосрочного характера, дебиторская задолженность, приобретенная организацией на основании уступки права требования, вклады организации-товарища по договору простого товарищества и прочее.

В соответствии с балансом (приложение 11) ООО «Наш Дом» соответствующими активами не располагает.

6. Учет материально-производственных запасов.

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены ПБУ 5/01"Учет материально-производственных запасов".

К материально-производственным запасам относятся средства (активы) предприятия, которые используются в целях обеспечения деятельности предприятия, как основной, а также могут быть предназначены для перепродажи, использования в производственном процессе, или для потребления самим предприятием в процессе деятельности.

В соответствии с Рабочим планом счетов (Приложение 11) на предприятии ООО «Наш Дом» учет поступления, движения и выбытия материально-производственных запасов ведется на синтетическом счете 10 «Материалы».

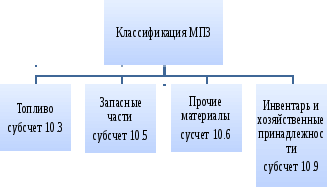

На схеме 6.1 представлена классификация материально-производственных запасов используемых на предприятии.

Схема 6.1 Классификация материально-производственных запасов используемых на предприятии

Во всем своем отчете оформите схемы и таблицы как Я вам оформила до этой схемы. Смотрите голубой шрифт. Сначала упоминание, ссылка - потом рисунок потом его название

К топливу на предприятии ООО «Наш Дом» относятся следующие виды материально- производственных запасов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления:

- нефтепродукты (дизельное топливо, бензин);

- ГСМ (солярка, масло техническое);

Все виды топлива на ООО «Наш Дом» учитываются на субсчете 10.3 «Топливо».

Учет движения и наличия инвентаря в ООО «Наш Дом» осуществляется, в соответствии с Рабочим планом счетов (Приложение 11), на субсчете 10.9 за исключением спецодежды.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, и отражаются в бухгалтерском балансе на конец отчетного периода.

Материально-производственные запасы, приобретенные для нужд основной деятельности ООО «Наш Дом» и предназначенные для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., относятся к запасным частям. В соответствии с Рабочим планом счетов (Приложение 11) к запасным частям также относятся фонд оборудования двигателей, узлов, создаваемый в ремонтных подразделениях ООО «Наш Дом». Учет запасных частей на ООО «Наш Дом» осуществляется на субсчете 10.5 «Запасные части».

Указанные классификации используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности. Материалов на предприятии используется десятки наименований, поэтому такая классификация им необходима, для ведения достоверного и детального учета поступивших материалов.

Какие склады имеет ООО, как они оборудованы, имеются ли договора о материальной ответственности с кладовщиками?

Для обеспечения сохранности материальных ресурсов необходим учет материалов на складе. В этих целях создаются специализированные склады для хранения материалов, топлива, запасных частей, хозяйственного инвентаря и других материалов. Каждому складу присваивается постоянный номер, который впоследствии указывается в документах, относящихся к операциям данного склада. В качестве склада ООО «Наш Дом» использует арендованное помещение.

Учет материалов на складе осуществляется заведующим складом (кладовщиком), являющимся материально ответственном лицом. Учет ведется на карточках учета материалов (Приложение 89). На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т.п.) в день совершения операций. После каждой записи выводят остаток материалов.

Первичные документы после записи их данных в карточках учета передаются в бухгалтерию.

Учет материалов в бухгалтерии ведется путем составления оборотных ведомостей в натуральном и денежном выражении по каждому складу и счету.

Материалы в ООО «Наш Дом» принимаются к бухгалтерскому учету на счет 10 «Материалы» по фактической себестоимости, которая исчисляется в зависимости от способа приобретения данного имущества.

Приобретение МПЗ в основном происходит через подотчетных лиц следующим образом: подотчетному лицу выдаются наличные деньги для приобретения ГСМ или других товарно-материальных ценностей, на основании расходного кассового ордера (Приложение17-18). Затем на основании накладной (Приложение 19-20) и товарного чека (Приложение 21) составляется авансовый отчет (Приложение 22-23), неизрасходованные суммы возвращаются в кассу на основании приходного кассового ордера.

На предприятии ООО «Наш Дом» материалы также могут поступать от поставщиков. На момент оприходования материальных ценностей бухгалтер предприятия на основании Товарных накладных (Приложение 24) и Счетов-фактур составляет Приходный ордер на материальные ценности (Приложение 25), в котором указывается на какой склад поступили материалы, дата и поставщик.

Формы первичной документации для учета МПЗ, применяемые на предприятии ООО «Наш Дом» представлены в таблице 6.2.

|

Номер формы |

Наименование формы |

|

М-2 |

Доверенность |

|

М-4 |

Приходный ордер |

|

ТОРГ-12 |

Товарная накладная |

|

М-17 |

Карточка учета материалов |

При приобретении материалов за плату у других организаций их фактическая себестоимость складывается из всех затрат на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов. А сумма налога относится на счет 19 «НДС по приобретенным ценностям». Фактическая себестоимость материалов, приобретенных за плату это стоимость материалов по договорным ценам. Учет транспортно-заготовительных расходов на предприятии не ведется.

ООО «Наш Дом» все хозяйственные операции, связанные с налогом на добавленную стоимость по приобретенным ценностям отражает на счете 19 «НДС по приобретенным ценностям».

Оформите схему как надо.

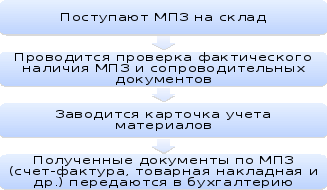

На схеме 6.2 представлен процесс приобретения материально-производственных запасов (МПЗ) в ООО «Наш Дом».

Схема 6.2 Процесс приобретения МПЗ в ООО «Наш Дом».

А что у ООО с НДС? Как ведется его учет?

Как учитываются ТЗР? Как они распределяются?

При внутреннем перемещении материалов и ином выбытии их оценка производится по способу ФИФО (по себестоимости первых по времени приобретения материалов).

Для обеспечения контроля за сохранностью МПЗ организация должна заключать с работниками договора о полной материальной ответственности (Приложение 26), своевременно проводить инвентаризации и проверки.

Инвентаризация позволяет контролировать правильность ведения бухгалтерского учета. Его достоверность и сохранность запасов. В соответствии с Учетной политикой ООО «Наш Дом» инвентаризация товарно-материальных ценностей проводится перед составлением годовой бухгалтерской отчетности один раз в год по состоянию на 01 ноября.

Для проведения инвентаризации руководитель организации издает Приказ (постановление, распоряжение) о проведении инвентаризации, в котором указываются конкретное содержание, объем, порядок и сроки проведения инвентаризации.

Кроме того работники бухгалтерской службы, ведущие учет материальных запасов, обязаны не реже одного раза в месяц осуществлять непосредственно в местах их хранения в присутствии заведующего складом (кладовщика) проверку своевременности и правильности оформления первичных документов по складским операциям, записей (разносок) операций в регистрах складского учета, а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу. Конкретные сроки проверок устанавливаются главным бухгалтером.

При проведении инвентаризации составляется Сверка наличия товара (Приложение27), в которой по всем видам ТМЦ указывается остаток по данный бухгалтерского учета, реальный остаток и разница. После проверки фактического наличия материальных ценностей составляется Инвентаризационная опись (форма №ИНВ-3)(Приложение 28). В случае выявления расхождения фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляются сличительные ведомости «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (форма №ИНВ-19) (Приложение 29).

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При выявлении недостачи ТМЦ оформляется Акт списания по фактической себестоимости (Приложение 30) При выявлении излишков составляется Оприходование материалов (Приложение 31).

О результатах проверок и выявленных недостатках и нарушениях докладывают главному бухгалтеру. Главный бухгалтер, в свою очередь, информирует руководителя организации о выявленных недостатках и нарушениях.

Последняя инвентаризация на предприятии ООО «Наш Дом» проводилась 28 июня 2013 года. По результатам инвентаризации по всем товарно-материальным ценностям были выявлены излишки на сумму 336,69 рублей и недостачи на сумму 438,33 рублей.

Когда проводилась последняя инвентаризация? Каковы ее результаты?

При необходимости на предприятии ООО «Наш Дом» по приказу директора может проводится переоценка материально-производственных запасов. (Приложение 32).

Корреспонденция счетов по учету движения материалов приводится в Таблице 6.2

|

Операции |

Корреспондирующие счета | |

|

дебет |

кредит | |

|

Внутреннее перемещение материалов, инвентаря и хозяйственных принадлежностей (со склада на склад) Оприходованы материалы полученные по договорам о краткосрочных кредитах банка Оприходованы материалы полученные по договорам о краткосрочных кредитах банка Оприходованы материалы приобретенные подотчетными лицами Расход материалов, инвентаря и хозяйственных принадлежностей, связанных с содержанием и обслуживанием торговых помещений, транспортировкой товаров и т.п. Списаны по фактической себестоимости выявленные в результате инвентаризации утраченные или испорченные материалы |

10

10

10

10

44

94

|

10

66

67

71

10

10 |

ООО «Наш Дом» все данные об оборотах и остатках по счету 10 «Материалы» отражает в оборотно-сальдовой ведомости (Приложение 88)

В каких учетных регистрах ведется учет? Что у Вас есть в приложении - оборотная ведомость по счету, анализ счета, субконто по счетам, журнал-ордер???????

Где в отчетности, в каких формах и пояснениях раскрывается эта информация?

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов. В частности в разделе II «Оборотные активы» бухгалтерского баланса по статье «Запасы» отражается фактическая себестоимость материалов, топлива, запасных частей и других материальных ресурсов. Данная статья заполняется по данным остатков на счете 10 «Материалы».

7. Учет труда и его оплаты.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

При приеме на работу по трудовому договору оформляется приказ о приеме на работу (Приложение 34). На основании приказа вносится соответствующая запись в трудовую книжку, заполняется Личная карточка (Приложение 35). Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы.

В разделах карточки содержатся общие сведения о работнике, сведения о воинском учете, назначении и перемещении, отпуске, аттестации и дополнительные сведения.

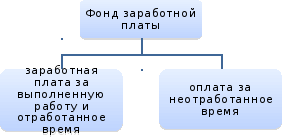

На схеме 7.1. представлен состав фонда заработной платы на предприятии ООО «Наш Дом».

Схема 7.1. Состав фонда заработной платы на предприятии ООО «Наш Дом».

На предприятии ООО «Наш Дом» применяется тарифная система оплаты труда в повременной форме. При повременной форме оплаты труда заработная плата напрямую связана с количеством отработанного времени. Для учета фактически отработанного времени используется «Табель учета рабочего времени» формы № Т-13(Приложение 35). Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причин.

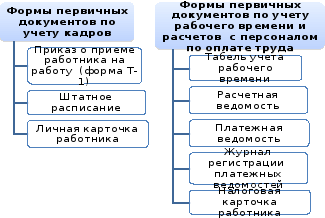

На схеме 7.2. представлен состав форм первичных документов применяемых на предприятии ООО «Наш Дом».

Схема 7.2. Перечень форм первичных документов применяемых на предприятии ООО «Наш Дом»

Начисление заработной платы каждому штатному сотруднику производится на основании Положения об оплате труда, которое составляется на один календарный год, которое в свою очередь регламентирует Трудовой кодекс РФ. На предприятии ООО»Наш Дом» составляется также Штатное расписание (Приложение 36) в котором указывается тарифная ставка (оклад) и фонд заработной платы по должностным окладам в рублях.

Основным регистром, используемым для оформления расчетов с персоналом по оплате труда является Платежная ведомость (Приложение37-38). Основанием для ее составления являются следующие документы: Табель учета использования рабочего времени, Расчеты бухгалтерии пособий по временной нетрудоспособности, Исполнительные листы, Платежные ведомости на ранее выданный аванс на первую половину месяца. На основании Платежной ведомости составляется Расходный кассовый ордер (Приложение 39-40).

На предприятии ООО «Наш Дом» выплаты заработной платы работникам, с которыми заключен трудовой договор, осуществляется через кассу. При этом каждое 10-ое число выдается заработная плата, каждое 25-е число выдается аванс (равный 50% от заработной платы) за следующий месяц.

Для учета зарплаты и расчетов по ней в ООО «Наш Дом» предназначен пассивный счет 70 «Расчет с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособия за счет отчислений на социальное страхование, пенсий и др. аналогичные суммы, а по дебету - удержание из начисленной суммы оплаты труда и доходов, выплаченные из кассы пенсии, пособия, суммы зарплаты. Сальдо счета 70, как правило, кредитовое показывает задолженность предприятия перед работником по зарплате и другим выплатам.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. При этом удержания из заработной платы можно разделить на:

-обязательные удержания;

-удержания по инициативе администрации организации;

-удержания по заявлению работников.

К обязательным удержаниям относятся: налог на доходы физических лиц; удержания по исполнительным листам. НДФЛ в размере 13% удерживается со всех сотрудников, признаваемых в соответствии с законодательством налогоплательщиками данного налога. Эти расчеты производят обычно в Расчетной ведомости (Приложение 41)

Оформите схему как надо.

На схеме 7.3 представлен расчет налоговой базы на предприятии ООО «Наш Дом».

Схема 7.3 Расчет наловой базы на предприятии «Наш Дом».

В соответствии с Налоговым кодексом при определении размера налоговой базы бухгалтер производит стандартные вычеты. На данный момент из числа всех стандартных вычетов на предприятии ООО «Наш Дом» для сотрудников используются только налоговый вычет на каждого ребенка у налогоплательщика. Вычет на ребенка предоставляется на основании письменных заявлений налогоплательщиков и документов, подтверждающих право на данный вычет.

Работником бухгалтерии определяется общая сумма налога по каждому сотруднику, а затем определяется общая сумма налога по различным ставкам. На каждую общую сумму налога по конкретной ставке ответственным бухгалтером составляется платежное поручение для перечисления налога в бюджет. Деление общей суммы налога по ставкам необходимо в связи с разными кодами бюджетной классификации, которые необходимо указывать в платежном поручении, а также для более полного аналитического учета данного налога.

По окончании налогового периода ответственным бухгалтером составляется декларация по налогу на доходы физических лиц в целом по предприятию, которая представляется в налоговый орган по месту регистрации организации.

Удержания по исполнительным листам производятся при наличии в бухгалтерии исполнительных листов в адрес работника (Приложение 42). Исполнительный лист — это документ, выданный судом, в котором определены причина, порядок и размер удержаний с работника. На предприятии ООО «Наш Дом» бухгалтер на основании всех исполнительных листов составляет Свод удержанных алиментов (Приложение 43) за месяц по всем сотрудникам, из заработной платы которых производят соответствующие удержания.

Удержания из заработной платы работников по инициативе администрации организации, где они работают, могут производиться в случаях: для возвращения аванса, для возврата сумм, излишне выплаченных вследствие счетных ошибок, для погашения аванса, на хозяйственные нужды, если работник не оспаривает основания и размера удержания, при возмещении ущерба, причиненного по вине работника организации.

По заявлению работника могут производиться удержания: профсоюзных взносов; страховых взносов по добровольному страхованию; стоимости путевок на санаторно-курортное лечение и отдых и др.

Пример 7.1. Анищенко С.А. работает в ООО «Наш Дом» в должности водителя ЭО с окладом 6 485рублей. За июнь он отработал все рабочие дни, ему была начислена заработная плата – 6 485руб., так как у него ребенок из этой суммы осуществлялись вычеты на сумму 1400рублей(на эту сумму налог не облагается) : 6 485- 1400 = 5085рублей, из них удержан НДФЛ – 661 (5085*13%) рублей, выдано: 6485 - 661 = 5 824рублей.

В левой части расчетной ведомости записывают суммы начисленной заработной платы, а в правой - удержания по их видам и сумму к выдаче. На каждого работника отводят одну строку.

В соответствии с Учетной политикой ООО «Наш Дом» (Приложение 4) резерв на оплату отпусков не создается.

Начисление пособий по временной нетрудоспособности производится в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Начисление производится по фактическому заработку работника.

Пособия по временной нетрудоспособности рассчитывается на основании Больничного листа (Приложение 44-45) следующим образом:

Больничный лист = Заработная плата за 24 мес : 730 дней * %(60,80,100-в зависимости от стажа) * количество больничных дней.

Расчет отпускных осуществляется следующим образом:

Заработная плата за 12 мес :12 : 29.4 * 14(28) дней отпуска = сумма отпускных.

Пример 7.2 Соколова С.А. работает в ООО «Наш Дом» в должности кассира с окладом 10 585рублей. Таким образом сумма отпускных будет составлять: 127020 (10 585*12) : 12 : 29.4 * 28 = 10 081рубль. Если Соколов С.А. уйдет на больничный то пособие по временной нетрудоспособности будет составлять: 10 585 * 24 : 730 * 100% * 5 = 1740рублей. При этом 3 дня больничных оплачивается организацией самостоятельно, а 2 дня оплачивает ФСС.

На предприятии ООО «Наш Дом» бухгалтер на каждого сотрудника составляет карточку налогового учета (Приложение 46). Налоговая карточка по учету доходов и налога на доходы физических лиц (форма N 1-НДФЛ) (налоговая карточка) – это первичный документ налогового учета. В налоговой карточке отражаются все доходы, полученные налогоплательщиком в налоговом периоде, подлежащие учету при определении налоговой базы, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не подлежащие налогообложению доходы в налоговой карточке не отражаются.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то такие удержания при заполнении налоговой карточки не учитываются.

ООО «Наш Дом» уплачивает страховые взносы в бюджеты Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Объектом налогообложения для исчисления налога признаются выплаты начисляемые работодателями в пользу работников. Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Для учета по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению».

В соответствии с Рабочим планом счетов финансово-хозяйственной деятельности ООО «Наш Дом» к счету 69 предусмотрены следующие субсчета: