2. Рынок земельных ресурсов и его особенности

Земля, как ресурс, в отличие от других природных ресурсов, имеет многообразное применение. Поэтому спрос на землю функционально многообразен. Многоцелевое использование земли и ее природная дифференциация требует улучшения качества данного фактора производства для приспособления природных участков земли для конкретных видов работ. Однако запасы земли как ресурса строго ограничены и невосполнимы. Именно уникальность земельных ресурсов и ее ограниченность порождают такое явление, как земельная рента.

Рента – это плата за использование уникального, неповторимого или строго ограниченного ресурса, который, как правило, невозобновим. Земельная рента рассматривается как экономическая рента, т.е. как плата за землю.

В экономической теории ренту получает владелец ресурса, однако рента возникает не только при использовании данного фактора. Если собственник сдает землю в аренду, то экономическая рента включается в арендную плату. Для определения размера земельной ренты существует два подхода. Согласно первому подходу, величина ренты определяется в рамках теории предельной производительности факторов производства. Земля выступает как постоянный фактор использования в сочетании с переменными факторами – трудом и капиталом. Соответственно земельная рента рассматривается как факторный доход, т.е. как часть величины предельного продукта, который создается с участием данного фактора производства. Таким образом, с точки зрения теории предельной производительности величина земельной ренты определяется как разность стоимости предельного продукта в денежном выражении и процента за использование капитала в денежном выражении.

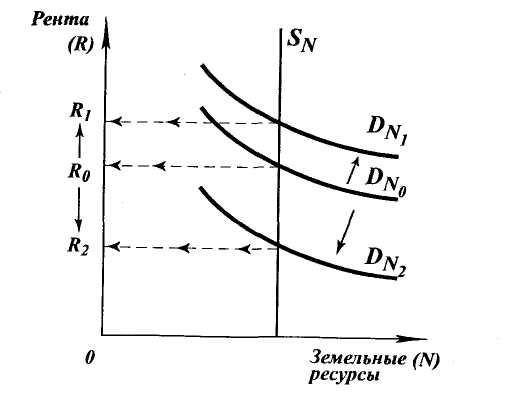

В соответствии со вторым подходом, размер земельной ренты определяется соотношением спроса и предложения на рынке услуг земли, подобно равновесной цене на товарном рынке. Однако особенность рынка земли в том, что предложение земли в целом абсолютно неэластично, т.е. предложение земли величина постоянная, а спрос на использование земли, наоборот, является производным от спроса на продукт земли или услуги земли. Если будет расти цена на пшеницу, то будет увеличиваться спрос на посевные площади, если на недвижимость, то на земельные участки под застройку.

В силу ограниченности количества земли и неэластичности по отношению к цене использования услуг земли, график функции предложения цены представляет собой вертикальную линию. Функция спроса на рынке земли имеет отрицательный наклон, что при прочих равных условиях объясняется обратной зависимостью величины спроса от цены использования услуг земли или ренты. Если услуги земли дорожают, это оборачивается ростом издержек ее пользователей, т.е. все меньшему их числу удается получить прибыль или окупить возрастающие издержки. Следовательно, величина спроса на землю падает, и, наоборот, когда цена услуг земли понижается, понижаются издержки тех, кто использует ее в производстве. Поэтому рост выгод расширяет спрос на землю. В свою очередь, экономическая рента, как равновесная цена использования услуг земли, максимизируется при достижении равенства между спросом и предложением на земельном рынке. Таким обраом, величину земельной ренты определяет уровень самого спроса на использование услуг земли. Уровень спроса подвержен влиянию некоторых неценовых факторов. К ним относят: спрос и цену продукции, произведенную на земле, производительность или качество земли, а также цену и производительность других ресурсов используемых в сочетании с землей. В силу того, что земля не одинакова по качеству и различные ее участки приносят разный доход, спрос на них также варьируется. Один и тот же продукт или услуга на разных участках земли будут произведены с разными издержками, это является еще одним фактором, позволяющим получить большую экономическую ренту за пользование землей с одними качественными факторами по сравнению с аналогичным участком. Если участки земли отличаются по качеству или другим характеристикам, то получаемая от их использования рента называется дифференциальной рентой.

Существует еще одно понятие, встречающееся на рынке земли – цена земли. Ее следует отличать от понятия цены услуг земли, поскольку цена земли присутствует в случае ее купли–продажи, тогда как цена услуг земли в ситуации аренды. Когда встает вопрос продажи земельного участка, необходимо оценить возможность получения дохода от альтернативного варианта продажи земли - пожизненной земельной ренты или арендной платы. Это оценивается при помощи операции дисконтирования. Цена земли определяется как дисконтированная стоимость суммы всех будущих рентных доходов, которых мы лишаемся, продавая земельный участок.

Для подсчета цены земли как дисконтированной стоимости применяется упрощенная формула:

PN = R/r,

в которой цена земли (PN) равна отношению пожизненной ренты (R) как ежегодного дохода к (r) ставке процента и альтернативной доходности как коэффициента дисконтирования.

Рынок капитала

К понятию капитала существует два подхода. Они применяются в зависимости от конкретной экономической модели.

Первый подход, которым пользовались классики и неоклассики, рассматривают капитал в узком смысле, строго имея ввиду только физический капитал или капитальные блага.

К капиталу в узком значении относятся производственные здания, машины, оборудование и другие средства производства, а также составляющие производственной инфраструктуры и товарные запасы.

Второй подход, более современный, дает расширенную и универсальную трактовку капитала. Капитал – это ценность, приносящая поток дохода. Под такую трактовку капитала подходит абсолютно все, что в течение срока службы приносит не разовый, а регулярный доход (или поток дохода).

Под второе понятие попадают земля, ценные бумаги, недвижимость, некоторые применяют даже человеческий капитал. Кроме того, различают понятия капитала и услуг капитала. Капитал может рассматриваться как запас капитальных благ, когда средства производства и прочие материальные ценности выступают в качестве производственных фондов. Услуги капитала – это сам процесс работы или функционирования данных производственных фондов. Именно с помощью услуг капитала, т.е. посредством эксплуатации производственных фондов создается новый капитал, пополняющий капитальный запас.

В экономической теории существуют также понятия финансового или ссудного каптала.

Ссудный капитал представляет собой денежный кредит или так называемые заемные средства. Поскольку капитал имеет многоплановую структуру в соответствии с делением понятия капитала на капитальные блага, услуги капитала и ссудный капитал, рынок капитала делится на три сегмента: 1) рынок капитальных благ, 2) рынок услуг капитала, 3) рынок заемных средств. Необходимо обратить внимание на то, что рынок заемных средств обслуживает оба сегмента. Рынок капитала на заемные средства может приобрести блага или взять их в аренду на рынке услуг капитала.

Таким образом, третий сегмент рынка капитала – рынок заемных средств - принимает участие в создании платежного спроса на первых двух сегментах. Поскольку любой рынок представляет собой взаимодействие спроса, предложения и рыночной цены, то цена на рынке капитала будет формироваться по тому же принципу, что и на товарном рынке.

При формировании цены на рынке капитальных благ она будет выступать в той же самой форме, что и на товарном рынке, однако на рынке услуг капитала цена представляет собой рентную оценку услуг капитала и выступает в виде арендной платы. На сегменте рынка заемных средств или ссудного капитала цена полученных и отданных в кредит денег определяется стоимостью кредита и является ссудным процентом.

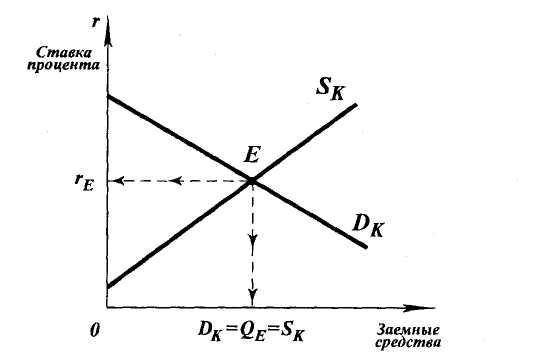

Бизнес оценивает ссудный капитал по величине дохода, полученного от реализации инвестиционного проекта. Этот доход подсчитывается в виде нормы дохода или доходности и выражается в процентах. Однако предельный доход от инвестированного в производство капитала как предельного фактора имеет склонность к понижению, поэтому, чем больше переменного капитала будет вложено в производство, при неизменности других факторов, тем меньше величина предельного дохода от вложенных средств будет получена а, следовательно, тем меньше оценка ссудного капитала. Таким образом функция спроса на рынке заемных средств имеет отрицательный наклон, что означает обратную зависимость предельного дохода от количества вложенных в производство средств.

Цена предложения на рынке ссудного капитала также выражается в процентах, но их экономическое содержание является иным. Оно основывается на межвременном выборе, который осуществляет потребитель, делая выбор между текущим и будущим потреблением. Пропорция, в которой индивидуум разделяет свой доход на текущее и будущее потребление, определяется степенью его терпимости не тратить весь доход сразу. Величина терпимости зависит: 1) от размера дохода; 2) от возможностей получить за это вознаграждение. Тот доход, который индивидуум намерен получить за отказ от текущего потребления, можно представить в виде доходности или нормы дохода. Она выражается в процентах от денежной суммы, которую передает другим лицам на временное пользование.

На рынке заемных средств индивидуумы выступают на стороне предложения. Они рассматривают свой доход как плату за отказ потратить свои денежные средства. В свою очередь, предприниматели, выступающие на рынке заемных средств на стороне спроса, учитывают следующие факторы: 1) настоятельность потребителей в средствах на текущее потребление в производстве, т.е. необходимость инвестирования; 2) риски; 3) размер издержек упущенной возможности использовать заемные средства на данный момент времени; 4) величина ожидаемой нормы прибыли и инвестиций.

Таким образом, благодаря заемным средствам, предприниматель получает возможность начать производство или расширить его в любой момент времени или в зависимости от сложившейся ситуации на рынке. Несмотря на то, что критерии оценки заемных средств, а также мотивация спроса и предложения отличаются друг от друга, цена спроса и цена предложения выражаются одинаково - в процентах. Это дает возможность свести выявление спроса и предложения заемных средств к двум общим параметрам:

1) процент как цена заемных средств;

2) количество заемных средств, в денежных единицах.

Когда планы индивидуумов по предоставлению заемных средств и планы предпринимателей по их использованию совпадают, то рынок ссудного капитала переходит в равновесие. Равновесная цена заемных средств выражается равновесной ставкой процента. Экономическая теория трактует процентную ставку в рамках теории реального процента и в рамках денежной теории процента.

Рис. 4.11. Спрос, предложение и равновесие на рынке заемных средств

В первом случае, выступая в роли равновесной цены на рынке заемных средств, ставка процента, а точнее ее колебания, приводят в соответствие планы индивидуумов на размеры текущего потребления и планы предпринимателей на объем производимой продукции. Совпадение этих планов и есть равновесие.

Во втором случае денежная теория процента рассматривается в качестве объекта спроса и предложения на денежном рынке. Сами деньги, и соответственно проценты, трактуются как цена предоставленных в кредит денег, т.е., как стоимость кредита. Здесь равновесная процентная ставка выступает как равновесная цена кредита. Таким обазом мотив кредитования – это не отказ от части текущего потребления в пользу будущего, а получение процентов как вознаграждение за отказ от части ликвидности.

Различают реальную и номинальную ставку процента. Номинальная процентная ставка сообщает нам, какую сумму денег нужно заплатить за кредит или, наоборот, получить за вложение денежных средств. Реальная ставка процента показывает, какое дополнительное количество товаров и услуг мы можем приобрести за причитающийся нам номинальный доход от вклада. Реальная процентная ставка выражает покупательную способность номинальной суммы денег, уплаченной за кредит или полученной как доход от депозита.

Предпринимательский фактор

Впервые предпринимательство как самостоятельный фактор производства, наряду с землей, трудом и капиталом, рассматривал Йозеф Шумпетер.

В современном производстве сами по себе земля, труд и капитал не работают, для этого нужны особые условия.

Й. Шумпетер полагал, что предприниматель обеспечивает работу предприятия и то, из чего она складывается: машины и оборудование, здания и сооружения на территории предприятия, которые арендуется или покупается, транспорт, работники разного уровня и квалификации, менеджмент, маркетинг, организация служб, рассчитывающих и обслуживающих все экономические и производственно-технологические процессы. Сюда же входят обеспечение бесперебойной поставки ресурсов и материалов, сбыт продукции, а это договоры с поставщиками и оптовыми покупателями, выяснение объемов и структуры спроса. Отдельно — работа с регулирующими и контролирующими государственными и административными органами, разрешение споров в арбитражных судах и т.д. Предприниматель организует финансирование и обеспечение кредитами. Кроме того, чтобы организовать решение многих вопросов, нужны специальные знания и умения, особый дар, организаторские, творческие и аналитические способности, склонность к риску.

Считается, что всеми этими качествами обладает весьма небольшая часть населения — не более 8%. Так что, наряду с капиталом и трудом, предпринимательство — это особый ресурс, самостоятельный фактор производства.

Функция предпринимательства в широком смысле слова заключается в умении соединить факторы производства особым образом, найти такую новую комбинацию или сочетание ресурсов, которые обеспечат получение прибыли.

Более подробно функция предпринимательства в экономике описывается через выполнение следующих задач:

— улучшение качества продукта, открытие в нем новых свойств;

создание принципиально нового продукта;

внедрение нового способа производства, принципиально новой технологии или улучшение уже существующей;

поиск новых источников сырья и других ресурсов;

завоевание новых рынков сбыта;

реорганизация структуры рынка, т. е. его монополизация и изменение организационной структуры отрасли;

нахождение и реализация новых управленческих технологий и т. д.

Решение задач, входящих в рассмотренную функцию предпринимателя, во многом связано с риском. Поэтому вторая важная функция предпринимателя заключается в том, что постоянно возникающие риски в экономике он берет на себя.

Риски в экономической системе можно разделить на страхуемые и нестрахуемые.

К страхуемым рискам относятся, прежде всего, риск возникновения ущерба, потерь от стихийных бедствий, несчастных случаев и т. д. Страхование рисков стало возможным благодаря развитию государственного страхования и частных страховых компаний.

Нестрахуемые — это риски потерь, связанных с непредсказуемым изменением рыночной конъюнктуры: шоком спроса и предложения, резким взлетом или обвалом цен, курса валюты и т. д. Внедрение инноваций также всегда связано с большими рисками и т. д.

Именно взятие на себя нестрахуемых рисков и является важным источником экономической прибыли предпринимателя. Ведь связанная с нестрахуемыми рисками деятельность предпринимателя и ведет к созданию преимуществ на рынке. Экономическая прибыль может быть получена в результате, как мы уже говорили, инновации — открытия как новых качеств блага, так и принципиально новых благ, внедрения улучшенных или новых технологий, что повышает производительность ресурсов и временно решает проблему их ограниченности. Новые методы организации производства, новые товары и новые рынки сбыта, монополизация рынков и передел сфер влияния монополий — все это является источником экономической прибыли.

Итак, мы видим, что важнейшим источником экономической прибыли или сверхприбыли является деятельность предпринимателя, который берет на себя нестрахуемые риски и реализует, внедряет и распространяет инновации в различных сферах экономических отношений (в производстве, его организации и сбыте товаров).

1Черкашина Т.А. Экономическая теория фирмы: Учебное пособие/ РГЭА. – Ростов-на-дону, 1999. – с. 22 – 23.

2Трансакция – сделка, соглашение, сопровождаемое взаимными уступками.

3Сафрончук М.В. Микроэкономика. Курс лекций. – М.: Изд-во Эксмо, 2005. – С.102.