Предмет и задачи курса

Определение эконометрики

Современное

экономическое образование базируется

на трех фундаментальных курсах:

макроэкономике, микроэкономике и

эконометрике. Первые работы по эконометрике

появились в конце 19 - начале 20 века. В

1897 году появилась работа одного из

основателей математической школы в

экономической теории В.Парето, посвященная

статистическому изучению доходов

населения в разных странах. Им была

выведена зависимость вида

![]() ,

гдех– величина дохода;y– численность лиц, имеющих доход больший,

чемх;a– минимальный

доход;Aи

- параметры зависимости, получаемые

статистическими методами. Графическое

выражение этой зависимости носит

название кривой Парето. В начале 20 века

вышло несколько работ английского

статистика Гукера, в которых он применил

корреляционно-регрессионный анализ

для изучения взаимосвязей экономических

показателей, в частности, влияния числа

банкротств на бирже на цену зерна. В

начале 30-х годов было организовано

эконометрическое общество и начал

издаваться журнал “Эконометрика”.

Термин эконометрика был введен в 1926

году норвежским экономистом и статистиком

Рагнаром Фришем. Его буквальный перевод

- “измерение в экономике”, оставляет

широкое поле для различных вариантов

расширенной трактовки того, что же

представляет собой эта научная дисциплина,

сформировавшаяся во второй половине

нашего столетия.

,

гдех– величина дохода;y– численность лиц, имеющих доход больший,

чемх;a– минимальный

доход;Aи

- параметры зависимости, получаемые

статистическими методами. Графическое

выражение этой зависимости носит

название кривой Парето. В начале 20 века

вышло несколько работ английского

статистика Гукера, в которых он применил

корреляционно-регрессионный анализ

для изучения взаимосвязей экономических

показателей, в частности, влияния числа

банкротств на бирже на цену зерна. В

начале 30-х годов было организовано

эконометрическое общество и начал

издаваться журнал “Эконометрика”.

Термин эконометрика был введен в 1926

году норвежским экономистом и статистиком

Рагнаром Фришем. Его буквальный перевод

- “измерение в экономике”, оставляет

широкое поле для различных вариантов

расширенной трактовки того, что же

представляет собой эта научная дисциплина,

сформировавшаяся во второй половине

нашего столетия.

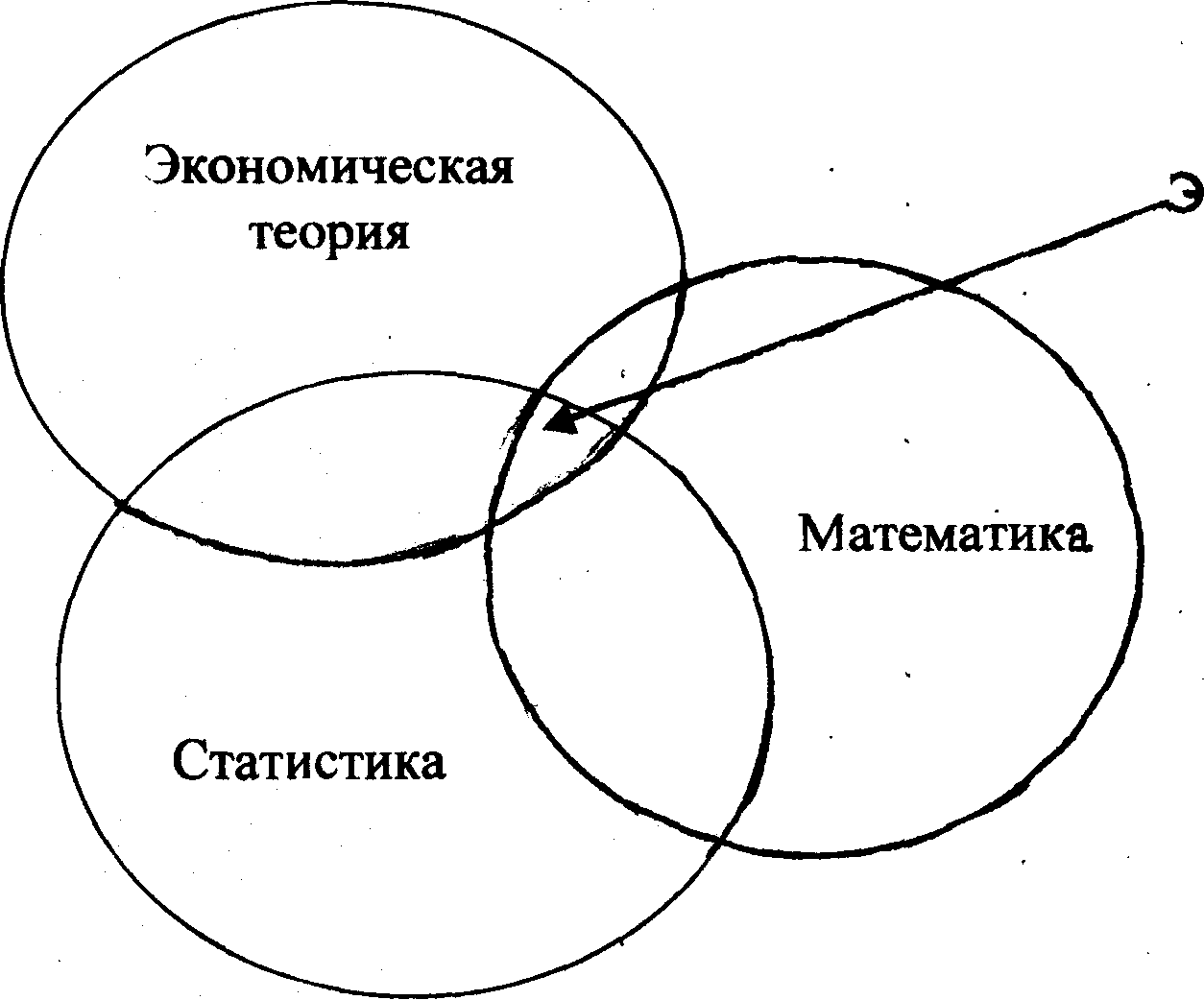

Эконометрика получила свое развитие на стыке экономической теории, статистики и математики. Её основная задача – эмпирический вывод и проверка экономических законов.

конометрика

Если представить эти три области науки как пересекающиеся подмножества, то эконометрика находится в пересечении всех трех подмножеств. Что же такое эконометрика?

Эконометрика это самостоятельная научная дисциплина, объединяющая совокупность теоретических результатов, приемов, методов и моделей, предназначенных для того, чтобы на базе

экономической теории,

экономической статистики,

математико-статистического инструментария

придавать конкретное количественное выражение общим (качественным) закономерностям, обусловленным экономической теорией.

Связь эконометрики с другими науками

В чем состоит специфика синтеза экономической теории и эконометрики? Эконометрика, исходя из объективно существующих экономических законов, которые определены в экономической теории качественно, на понятийном уровне, формирует подходы к их формализации, количественному выражению связей между экономическими показателями.

Экономическая статистика дает эконометрике методы формирования необходимых экономических показателей, способы их отбора, измерения и др.

Математико-статистический инструментарий, развиваемый в эконометрике, использует и развивает такие разделы математической статистики, как модели линейной регрессии, анализ временных рядов, построение систем одновременных уравнений.

Именно приземление экономической теории на базу конкретной экономической статистики и извлечение из этого приземления с помощью подходящего математического аппарата вполне определенных количественных взаимосвязей являются ключевыми моментами в понимании сущности эконометрики, разграничении её с математической экономикой, описательной статистикой и математической статистикой. Так математическая экономика – это математически сформулированная экономическая теория, которая изучает взаимосвязи между экономическими переменными на общем (неколичественном) уровне. Она становится эконометрикой, когда символически представленные в этих взаимосвязях коэффициенты заменяются конкретными численными оценками, полученными из конкретных экономических данных.

Методологические вопросы построения эконометрических моделей

Главная цель эконометрики – это модельное описание конкретных количественных взаимосвязей, существующих между анализируемыми показателями в изучаемом социально-экономическом явлении.

Среди прикладных целей можно выделить три:

прогноз экономических и социально-экономических показателей (переменных), характеризующих состояние и развитие анализируемой системы;

имитация различных возможных сценариев социально-экономического развития анализируемой системы, когда статистически выявленные взаимосвязи между характеристиками производства, потребления, социальной и финансовой политики и т.п. используются для прослеживания того, как планируемые (возможные) изменения тех или иных поддающихся управлению параметров производства или распределения скажутся на значениях интересующих нас “выходных” характеристик;

анализ механизма формирования и состояния анализируемого социально-экономического явления. Как работает механизм формирования доходов домохозяйств, реально ли существует дискриминация в оплате труда мужчин и женщин и насколько она велика? Знание реальных количественных соотношений в изучаемом явлении поможет глубже понять следствия принимаемых решений, проводимых экономических реформ, вовремя их откорректировать.

По уровню иерархии анализируемой экономической системы выделяются макроуровень (т.е. страны в целом), мезоуровень (регионы, отрасли, корпорации), микроуровень (семьи, предприятия, фирмы).

Профиль эконометрического исследования определяет проблемы, на которых оно сконцентрировано: инвестиционная, финансовая, социальная политика, распределительные отношения, ценообразование и т.д. Чем конкретнее определен профиль исследования, тем, как правило, адекватнее выбранный метод и эффективнее результат.

Одна

из фундаментальных концепций экономики

состоит в связи между экономическими

явлениями и, соответственно, характеризующими

их признаками (переменными). Спрос на

некоторый товар на рынке является

функцией цены; потребительские расходы

семьи – функция её доходов и др,

себестоимость продукции зависит от

производительности труда. Во всех этих

примерах одна из переменных (факторов)

играет роль объясняемой (результирующей),

а другая – объясняющей (факторной).

Когда экономист специфицирует, например,

потребление как функцию дохода, то он

напишет

![]() ,

где С – уровень потребления, а Y – уровень

дохода. Эконометрик же добавит, что в

действительности на каждую изучаемую

объясняемую переменную влияет несколько

объясняющих, и поскольку невозможно

учесть все факторы, в соотношении

,

где С – уровень потребления, а Y – уровень

дохода. Эконометрик же добавит, что в

действительности на каждую изучаемую

объясняемую переменную влияет несколько

объясняющих, и поскольку невозможно

учесть все факторы, в соотношении![]() ,

то в него необходимо добавить еще один

термин остаточную случайную составляющую,

отражающую влияние на результирующий

показатель всех неучтенных факторов.

Если соотношение имеет вид

,

то в него необходимо добавить еще один

термин остаточную случайную составляющую,

отражающую влияние на результирующий

показатель всех неучтенных факторов.

Если соотношение имеет вид

![]() ,

то мы можем сказать, что уровень дохода

полностью определяет,детерминирует

уровень потребления и взаимосвязь имеет

детерминированный характер. Если мы

записываем соотношение в виде

,

то мы можем сказать, что уровень дохода

полностью определяет,детерминирует

уровень потребления и взаимосвязь имеет

детерминированный характер. Если мы

записываем соотношение в виде

![]() ,

то тем самым говорим, что случайная

составляющая обуславливаетстохастический

характер зависимости.

Термин “стохастический” происходит

от греческого “STOCHOS” - мишень или бычий

глаз. Стреляя в мишень, даже хороший

стрелок редко попадает в “яблочко”,

выстрелы ложатся в некоторой области,

близкой от цели, в этом смысле стохастическая

связь означает, что предсказание точного

значения объясняемой переменной имеет

приближенный характер, а термин

disturbance term -

“ошибка” используется для того, чтобы

оценить размер отклонений от “точной

цели”.

,

то тем самым говорим, что случайная

составляющая обуславливаетстохастический

характер зависимости.

Термин “стохастический” происходит

от греческого “STOCHOS” - мишень или бычий

глаз. Стреляя в мишень, даже хороший

стрелок редко попадает в “яблочко”,

выстрелы ложатся в некоторой области,

близкой от цели, в этом смысле стохастическая

связь означает, что предсказание точного

значения объясняемой переменной имеет

приближенный характер, а термин

disturbance term -

“ошибка” используется для того, чтобы

оценить размер отклонений от “точной

цели”.

Выделяют три основных источника ошибок.

Неучтенные факторы. Хотя доход и детерминирует уровень потребления, но существуют еще и ряд других переменных, которые существенно, систематически влияют на потребление, например, рост национального дохода, уровень инфляции и т.д. Их пропуск означает неполный учет природы, сущности изучаемого экономического явления, и появление, так называемой, ошибки спецификации. Кроме систематических ошибок на уровень потребления (изучаемое явление) могут оказать влияние и не систематические ошибки, такие как погода, природные катаклизмы, изменение вкусов и т.д. Некоторые из перечисленных факторов, могут иметь существенное влияние на потребление и должны включаться в спецификацию эконометрической модели, другие очень слабо влияют на потребление и ошибку, обусловленную ими можно рассматривать как результат влияния большого числа таких малых и независимых друг от друга случаев.

Ошибки измерения. Переменные могут быть измерены с ошибками, вследствие неаккуратности, сложности сбора данных, либо потому, что мы не можем непосредственно измерить необходимую переменную и используем аппроксимирующие переменные. В этом случае представляет собой ошибку измерения, представляющую серьезную опасность в эконометрическом моделировании.

Недетерминированность индивидуального поведения. Поведение отдельных людей даже в полностью идентичных обстоятельствах будет различаться случайным образом и в этом случае отражает эту случайную составляющую.

В эконометрических моделях все переменные подразделяются на:

экзогенные, то есть задаваемые как бы “извне”, автономно, в определенной степени управляемые (планируемые);

эндогенные, т.е. такие переменные, значения которых формируются в процессе и внутри функционирования анализируемой социально-экономической системы в существенной мере под воздействием экзогенных переменных и, конечно, во взаимодействии друг с другом; в эконометрической модели они являются предметом объяснения;

предопределенные, то есть выступающие в системе в роли факторов-аргументов, или объясняющих переменных.

Процесс эконометрического моделирования можно разбить на шесть основных этапов.

1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли;

2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации, в частности, относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих;

3-й этап (параметризация) – собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы входящих в неё связей;

4-й этап (информационный) – сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей;

5-й этап (идентификация модели) – статистический анализ модели и в первую очередь статистическое оценивание неизвестных параметров модели;

6-й этап (верификация модели) – сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

Наиболее распространенными в эконометрическом моделировании являются следующие три класса моделей.

Регрессионные

модели с одним уравнением![]()

В

таких моделях зависимая (объясняемая)

переменная

![]() представляется в виде функции

представляется в виде функции![]() ,

где

,

где![]() - независимые (объясняющие) переменные,

а

- независимые (объясняющие) переменные,

а![]() - параметры. В зависимости от вида функции

- параметры. В зависимости от вида функции![]() модели делятся на линейные и нелинейные.

Например, можно исследовать заработную

плату, как функцию социально-демографических,

квалификационных характеристик

работника.

модели делятся на линейные и нелинейные.

Например, можно исследовать заработную

плату, как функцию социально-демографических,

квалификационных характеристик

работника.

Модели временных рядов

К этому классу относятся модели:

тренда:

![]() ,

,

где

![]() - временной тренд заданного параметрического

вида (например, линейный

- временной тренд заданного параметрического

вида (например, линейный![]() - случайная (стохастическая) компонента;

- случайная (стохастическая) компонента;

сезонности:

![]() ,

,

где

![]() - периодическая (сезонная) компонента,

- периодическая (сезонная) компонента,![]() - случайная (стохастическая) компонента.

- случайная (стохастическая) компонента.

Можно совмещать в моделях временных рядов компоненты тренда и сезонности.

Примером моделей временных рядов могут служить прогнозы процентных ставок, спроса на сезонные товары и др.

Системы одновременных уравнений

Эти модели описываются системами уравнений. Каждое из уравнений кроме объясняющих переменных может включать в себя объясняемые переменные из других уравнений системы.

Примером может служить модель спроса и предложения.

Пусть

![]() - спрос на товар в момент времениt.

- спрос на товар в момент времениt.

![]() -

предложение товара в момент времениt.

-

предложение товара в момент времениt.

![]() - цена на товар в момент времениt.

Yt

– доход в момент t.

- цена на товар в момент времениt.

Yt

– доход в момент t.

Составим систему уравнений “спрос – предложение”:

![]() (предложение),

(предложение),

![]() (спрос),

(спрос),

![]() (равновесие).

(равновесие).

Цена

товара Pt

и спрос на товар

![]() определяются из уравнений модели, то

есть являются эндогенными переменными.

Предопределенными переменными в данной

модели являются доходYt

и значение

цены товара в предыдущий момент времени

определяются из уравнений модели, то

есть являются эндогенными переменными.

Предопределенными переменными в данной

модели являются доходYt

и значение

цены товара в предыдущий момент времени

![]() .

.

Типы данных

При эконометрическом моделировании мы встречаемся с двумя типами данных:

Пространственные данные (cross-sectional data) и

Временные ряды (time-series data).

Примером пространственных данных являются, набор сведений по разным предприятиям за один и тот же момент времени, данные по курсам валют в разных городах.

Примером временных данных может служить ежедневный валютный курс за некоторый период времени, ежемесячные данные отчетности по заработной плате, выпуску продукции и др.

Следует уяснить, что подходы к моделированию различных типов данных – различны.