2. Условия договоренности о проведении аудита

Специальный стандарт 210 «Условия договоренности об аудите» включает следующие параграфы: введение, письмо-обязательство о проведении аудита, повторные аудиторские проверки, понятие изменений в договоренности и приложение (пример письма-обязательства о проведение аудита). Данный стандарт регулирует вопросы согласования с клиентом условий проведения аудита и содержание ответа аудитора клиенту на изменение условий договора.

Результатом переговоров между клиентом и аудитором должно стать достижение согласия по условиям договоренности. Условия договоренности необходимо отразить документально. Стандарт предполагает два варианта документального отражения условий договоренности: в письме-обязательстве или в любой другой подходящей форме договора.

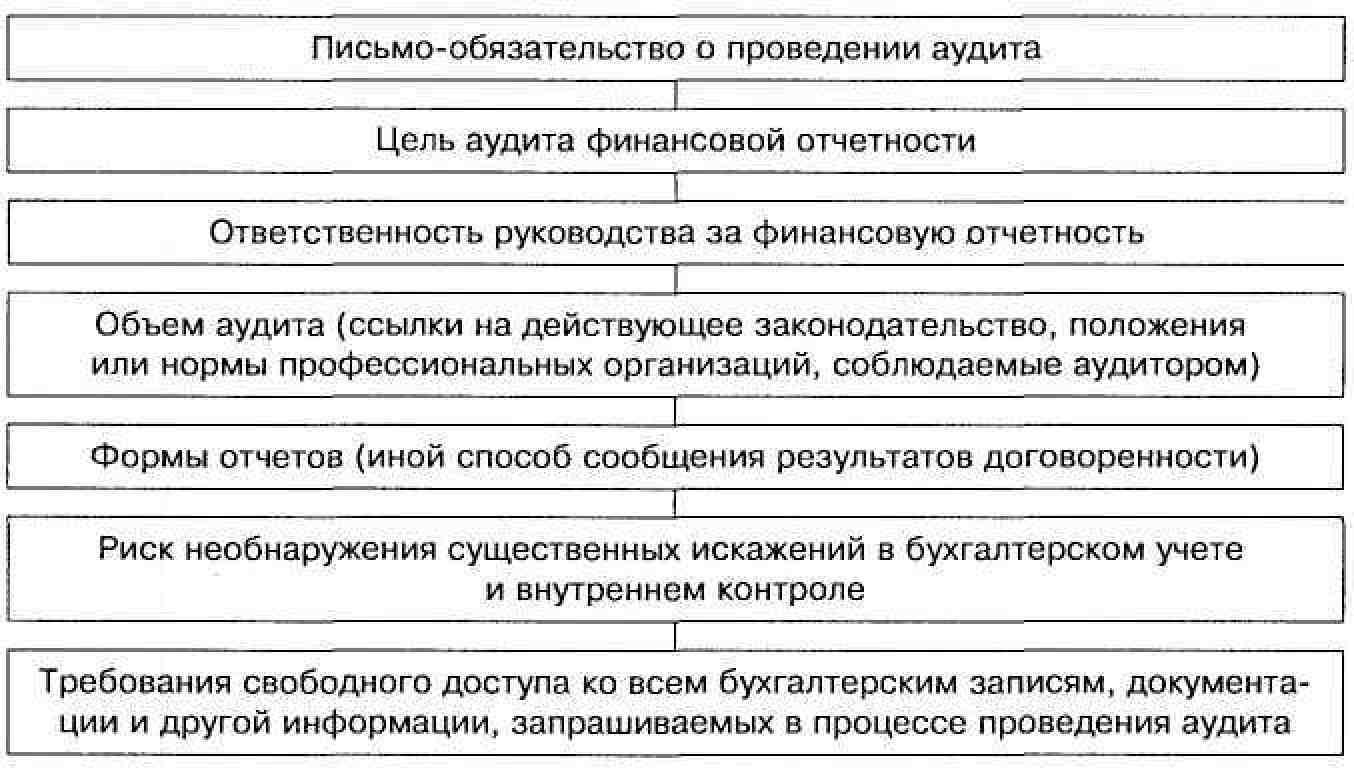

Письмо-обязательство составляется как при аудите финансовой отчетности, так и при сопутствующих аудиту услугах. При одновременном проведении общего аудита и оказании консультационных услуг по вопросам налогообложения, бухгалтерского или управленческого учета необходимо составлять отдельные письма-обязательства. В некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются в специальных законодательных актах. Однако при составлении письма-обязательства необходимо учитывать только те его положения, которые содержат полезную для клиентов информацию. Письмо-обязательство о проведении аудита направляется клиенту до его начала. Оно является документальным отражением и подтверждением того, что аудитор принимает назначение аудита, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов. Структура и содержание письма-обязательства приведена на рис. 1.

Рис. 1. Структура и содержание письма-обязательства

Кроме того, письмо-обязательство может содержать:

мероприятия, связанные с планированием аудита;

обязательства клиента о предоставлении письменных заявлений, связанных с аудитом;

• перечень дополнительных писем или отчетов, которые аудитор предполагает составить для клиента;

основу исчисления гонорара, а также любые соглашения по поводу выставления счетов;

договоренность о привлечении других аудиторов и экспертов по некоторым аспектам аудита;

договоренность о привлечении внутренних аудиторов;

порядок координирования работы с предшествующим аудитором в случае, если аудитор впервые работает с данным клиентом;

любое ограничение ответственности аудитора там, где это возможно;

ссылки на любые дополнительные соглашения между аудитором и клиентом.

В случае повторной аудиторской проверки деятельности клиента аудиторской фирме разрешается не составлять новое письмо-обязательство. Однако в стандарте перечислены факторы и ситуации, когда необходимо составлять новое письмо-обязательство:

а) любой признак, указывающий на неправильное понимание клиентом цели и объема аудита;

б) любые пересмотренные или особые условия договоренности;

в) недавнее изменение в составе высшего руководства, совета директоров или в структуре собственности;

г) значительное изменение характера или масштабов деятельности клиента;

д) требование законодательства.

В стандарте также предусмотрено, что условия договоренности об аудите меняются в случае неправильного понимания характера аудита или сопутствующих услуг, запрашиваемых клиентом изначально в письме-обязательстве. При изменении условий договоренности аудитору и клиенту необходимо согласовать новые условия, а также учесть и рассмотреть юридические и другие последствия, связанные с данными изменениями. При этом отчет аудитора о проведении проверки должен отражать пересмотренные условия договоренности. В отчет не должны включаться ссылки на первоначальную договоренность и любые другие процедуры, которые могли быть выполнены в соответствии с нею.

Если аудитор не может согласиться на изменения условий договоренности и ему не разрешают продолжать работу согласно первоначальной договоренности, ему следует отказаться от аудиторской проверки с обоснованием причин отказа.