1) Анализ устойчивости рынка во времени.

Устойчивость (колеблимость) развития рынка во времени проявляется в характере отклонений фактических данных от основной тенденции, т.е. от тренда. Это позволяет измерять устойчивость развития рынка известным аналитическим показателем – коэффициентом аппроксимации. В данном случае исчисляется среднеквадратичное отклонение эмпирических уровней от тренда:

где σyi-yt – среднеквадратичное отклонение эмпирических уровней динамического ряда от тренда;

yi – i-й уровень динамического ряда;

yt – сглаженный i–й уровень динамического ряда (тренд);

n – число i–х уровней динамического ряда.

П![]() оскольку

среднеквадратичное отклонение является

числовой величиной, то обычнокоэффициент

аппроксимации

выражают в процентах к среднему уровню:

оскольку

среднеквадратичное отклонение является

числовой величиной, то обычнокоэффициент

аппроксимации

выражают в процентах к среднему уровню:

Этот показатель, варьирующийся в диапазоне от 100% до 0, отражает степень устойчивости развития рынка. Коэффициент аппроксимации меньше 10% говорит об устойчивом развитии рынка, больше 10% – об очень существенных отклонениях рыночных параметров от равновесных показателей рынка.

Пример:

Для расчета устойчивости роста цены используем данные последнего примера о динамике продажи товара.

|

Месяцы, t |

Цена руб.\кг., Yi |

Выравненное значение, Yt |

Кавдрат отклонений (Yi-Yt) |

|

1 2 3 4 5 6 7 8 9 10 11 12 Sum |

20 8 30 12 40 22 48 31 58 50 70 61 450 |

11 16 21 25 30 35 40 45 50 54 59 64 450 |

81 64 81 169 100 169 64 196 64 16 121 9 1134 |

П![]() одсчитаем

среднее значение цены за период:

одсчитаем

среднее значение цены за период:

Рассчитаем среднеквадратичное отклонение:

![]()

σ = 9,721;

Тогда коэффициент аппроксимации составит:

![]()

Коэффициент аппроксимации составил почти 26%. Это говорит о том, что рынок развивается очень неустойчиво, цены на рынке колеблются в значительной степени.

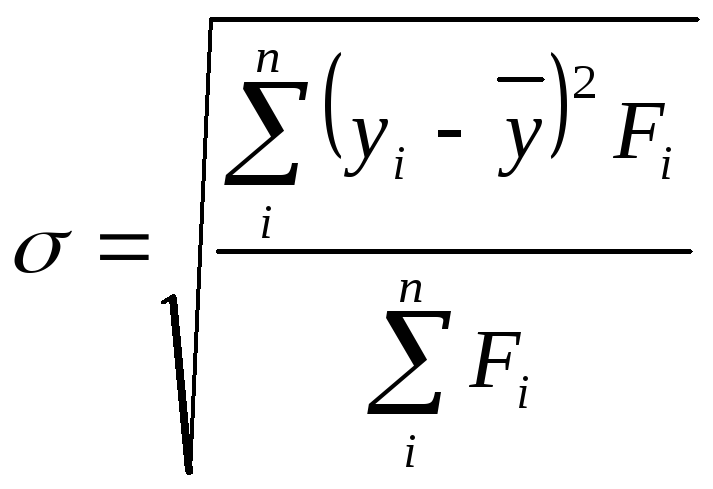

2) Анализ устойчивости рынка в пространстве. Обычно для анализа устойчивости рынка используется отклонения рыночных параметров в экономическом или географическом пространстве (например, цен в различных магазинах разных районов города) от некоторых средних их значений. Формализованные оценки колеблемости показателей рынка в статике осуществляются с помощью следующей формулы:

г![]() деV

– коэффициент

вариации (стандартизированный в процентах

к среднему уровню по территории или по

предприятиям;

деV

– коэффициент

вариации (стандартизированный в процентах

к среднему уровню по территории или по

предприятиям;

σ – среднеквадратичное отклонение, исчисляемое по формуле:

где n – число i–х единиц (предприятий, регионов);

Fi – «вес», характеризующий размер i–ой единицы (товарооборот, численность населения и т.п.);

yi – параметр рынка i-го предприятия (или региона);

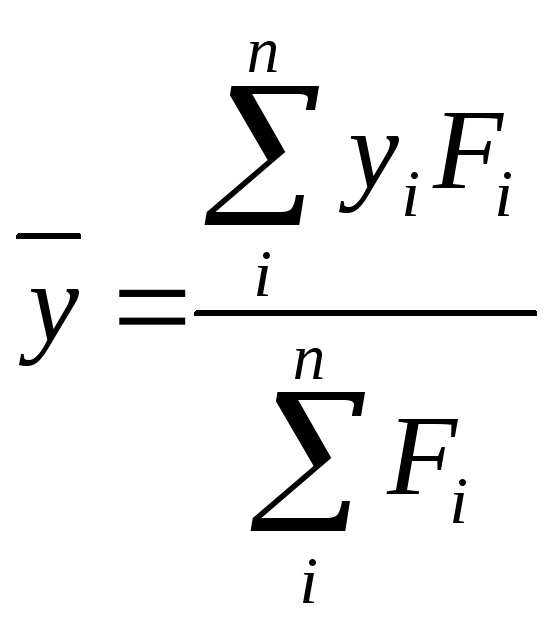

y – среднее значение параметра (средний уровень), исчисляемое по формуле средней арифметической взвешенной:

В тех случаях, когда это невозможно осуществить, или когда структура регионов более или менее однородна, можно использовать невзвешенные средние.

Пример:

Пусть мы имеем данные о ценах и товарообороте за 1 месяц по 10 магазинам.

|

№ п\п |

Цена товара Х, руб.\ед. – Y |

Продано, тыс.ед., F |

Произведение, YF |

(Yi –Y) |

|

А |

1 |

2 |

3 |

4 |

|

1 2 3 4 5 6 7 8 9 Σ |

8 16 10 7 16 6 4 16 8 - |

250 520 480 200 500 180 50 600 250 3000 |

2000 5120 4810 1400 8000 1080 200 9000 1760 33370 |

3802,5 13784,2 1732,8 4802,0 1805,0 6265,8 3120,5 5766,0 3346,2 44425,0 |

Рассчитаем предварительно среднее значение цены по всем магазинам как отношение итога гр.3 на итог гр.2.:

![]()

Затем исчисляется дисперсия (отношение итога гр.4 к итогу гр.2), а из нее – среднеквадратичное отклонение:

![]()

σ = (+/ -) 3,983 (руб.\ед.).

Коэффициент вариации:

![]()

что означает, что имеет место высокая колеблемость цен по предприятиям, действующим на рынке.