2.3.2 Расчет себестоимости разработки и внедрения эис

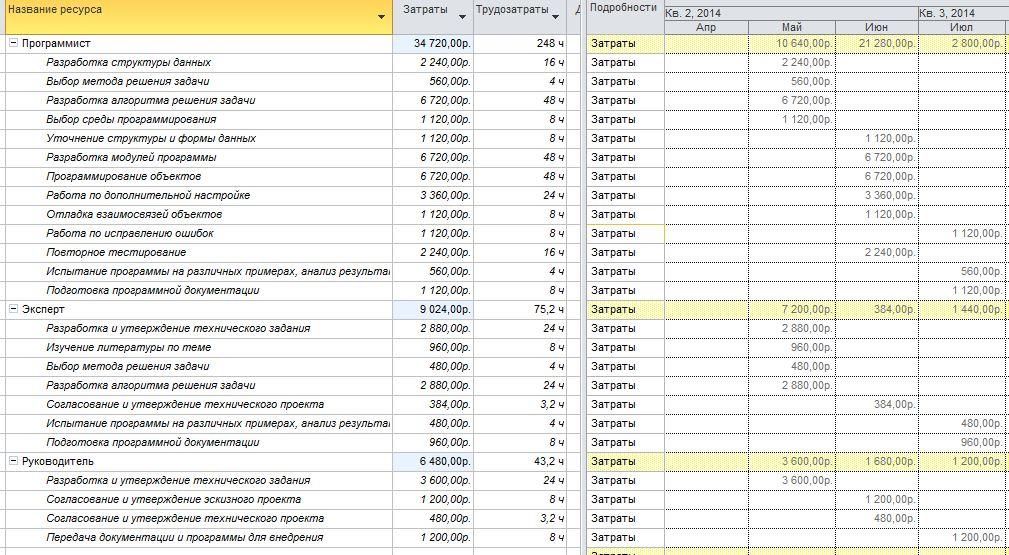

На диаграмме Ганта (Рисунок 2.9) видно, что не на всех этапах разработки задействованы все специалисты. Поэтому целесообразно использовать повременный способ оплаты труда на основании фактического количества отработанных часов.

Необходимые для разработки системы ресурсы представлены в Таблице 2.2.

Таблица 2.2 — Перечень необходимых ресурсов

|

Название ресурса |

Ставка |

|

Руководитель |

150 руб./ч. |

|

Эксперт |

120 руб./ч. |

|

Программист |

140 руб./ч. |

На основании полученных при календарном планировании данных затраты на заработную плату составят 50 224 рубля. Распределение затрат на заработную плату по месяцам представлено на Рисунке 2.10.

Рисунок

2.10 — Распределение затрат на заработную

плату по времени

Смета расходов, связанных с разработкой ЭИС включает в себя следующие статьи:

заработная плата исполнителей;

стоимость материалов;

стоимость машинного времени;

страховые взносы;

накладные расходы.

Стоимость материалов в среднем составляет 5% от затрат на основную зарплату. Данную величину можно рассчитать по формуле:

|

|

|

где

― суммарная заработная плата;

― суммарная заработная плата;

―коэффициент

стоимости материалов.

―коэффициент

стоимости материалов.

Страховые

взносы ( )

составляют 30% от затрат на основную

зарплату, без учета машинного времени,

и их можно рассчитать по формуле:

)

составляют 30% от затрат на основную

зарплату, без учета машинного времени,

и их можно рассчитать по формуле:

|

|

|

,

,

где

― суммарная заработная плата;

― суммарная заработная плата;

―коэффициент

социальных отчислений.

―коэффициент

социальных отчислений.

Накладные расходы составляют в среднем 20% от затрат на основную зарплату и рассчитываются по формуле:

|

|

|

где

― суммарная заработная плата;

― суммарная заработная плата;

―коэффициент

накладных расходов.

―коэффициент

накладных расходов.

На основании полученных данных по отдельным статьям затрат можно рассчитать общую смету затрат. Смета затрат представлена в Таблице 2.3.

Таблица2.3 — Сметная калькуляция затрат на разработку ЭИС

|

Статья расходов |

Процент |

Сумма |

|

Основная заработная плата, руб. |

|

50 224 |

|

Стоимость материалов, руб. |

5% |

2 511 |

|

Страховые взносы, руб. |

30% |

15 067 |

|

Накладные расходы, руб. |

20% |

10 045 |

|

Итого, руб. |

|

77 847 |

Таким

образом, общие затраты к моменту

эксплуатации ЭИС составят:

= 77 847 рублей.

= 77 847 рублей.

Для внедрения разработанной ЭИС необходимо также наличие установленных ЭВМ с соответствующим программным обеспечением. Так как отдел, в который будет внедряться система, уже оснащен необходимым оборудованием, то затраты, связанные с его приобретением, отсутствуют.

2.3.3 Обоснование целесообразности разработки и внедрения эис

Для обоснования целесообразности разработки и внедрения ЭИС необходимо сравнить затраты на разработку собственными силами и затраты на приобретение готового программного продукта.

Для сравнения аналогом разрабатываемой информационной системы выбрана программа MicrosoftProjectProfessional. Цена одной версии продукта составляет 35 000 рублей. Затраты на приобретение на пять рабочих мест составят 175 000 рублей. Программа представлена в коробочном варианте и не требует дополнительных затрат на внедрение и настройку.

Затраты на приобретение готового продукта:

Затраты на разрабатываемую ЭИС:

Таким образом, экономия от создания ЭИС собственными силами составит:

Сравнение затрат на приобретение готового продукта и затрат на разработку системы собственными силами показало, что второй вариант является более целесообразным.