4 Метода калькулирования себестоимости:

Нормативный – основной метод для строительства. Все отклонения от норм учитываются отдельно и оформляются документами.

Попередельный – применяется в производствах с повторяющейся однородной по исходному материалу и характеру обработки массовой продукции. Стоимость конечного продукта определяется суммированием затрат каждого передела. Недостаток: при неправильной оценки какого-то этапа искажается цена конечного продукта.

Позаказный – применяется в мелкосерийных производствах. Особенности: объектом учета является отдельный заказ; фактическая себестоимость может исчисляться после выполнения заказа. Недостаток: невозможность подсчета фактической себестоимости до выполнения заказа.

Нормативно-позаказный – объединяет в себе характерные черты первого и третьего методов. Особенности: объектом учета является отдельный заказ, предварительная себестоимость рассчитывается по нормам, фактическая себестоимость уточняется после выполнения заказа.

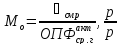

Под методом калькулирования себестоимостипонимается система приемов, используемых при определении единицы продукции.

Лекция 3 - 21.02.12

Основные фонды в строительстве

Понятие, состав, структура основных фондов

Лизинг строительного оборудования

Оценки основных фондов и их источники

Износ и амортизация

Показатели использования основных фондов

1 - Понятие, состав, структура основных фондов

Основные фонды– материально-техническая база, в сочетании с рабочей силой дает возможность определить мощность предприятия.

Для создания любого вида продукции необходимо:

|

Средства

труда Предметы труда |

Средства производства Производственные фонды | ||||

|

Рабочая сила |

|

|

|

| |

|

|

|

|

|

| |

|

|

Основные фонды (имущество) |

Оборотные фонды | |||

По экономическому значению:

- производственные (активные, пассивные)

- непроизводственные

По признаку использования:

- действующие

- запасные (в резерве)

- бездействующие (на консервации)

По принадлежности:

- собственные

- арендованные

Состав основных фондов

|

Состав ОФ |

Сумма |

Структура, % |

МБП |

V V V V V V V |

|

|

Всего: |

|

100 |

Структура– соотношение отдельных видов в общей величине, выраженное в %.

Основные фонды– участвующие в производственном процессе многократно, свою ст-ть на ст-ть продукта переносящее по частям по мере износа и не меняющие своей вещественной формы до полного износа.

2 – Лизинг строительного оборудования

Лизинг– комплекс имущественных отношений, складывающийся в связи с передачей имущества во временное пользование.

Лизинг– разновидность арендных отношений.

Объектами лизинга могут быть любые ОФ кроме земляных участков и природных объектов.

Лизинговая сделка (3 субъекта участвует):

- лизингодатель

- лизингополучатель

- продавец лизингового имущества (завод изготовитель)

Виды лизинга:

По сроку действия договора лизинга и степени окупаемости:

а) финансовый;

представляет собой форму долгосрочного кредитования покупки основных фондов

по окончанию срока имущество может быть:

- возвращено

- продлен срок договора

- выкуплено имущество по остаточной стоимости

Особенность:досрочное расторжение договора финансового лизинга исключается

б)оперативный;

оформляется на любой срок, по окончанию договора имущество возвращается лизингодателю, который осуществляет технический ремонт, обслуживание, страхование лизингового имущества.

Особенность:

- договор может быть расторгнут в любой срок

- процентная ставка более высокая, чем у финансового лизинга.

По объему обслуживания:

- «чистый лизинг» - затраты на техобслуживание, ремонт несет лизингополучатель

- «мокрый лизинг» - техобслуживание, ремонт, страхование выполняет лизингодатель за свой счет

- «лизинг с полным обслуживанием» - лизингодатель оплачивает ряд дополнительных услуг

- «револьверный лизинг» - с последовательной заменой имущества

- «с полной выплатой» (возвратный лизин) – разновидность финансового лизинга, когда предприятие собственник продает имущество лизинговой компании, а затем берет это имущество во временное пользование.

Общий размер лизинговой платы:

Аi– сумма амортизированных отчислений, начисленных лизингодателем за время действия договора лизинга

ПКi– сумма компенсирования лизингодателю расходы, связанные с использованием кредитных ресурсов для приобретения имущества

Кi– сумма комиссионного вознаграждения лизингодателя

Дi– (дополнительные слуги), палата за дополнительные услуги по договору

НДС – налого взимаемый с пользователей, для малых предприятий исключается

Преимущества лизинга:

По условиям договора лизинга внесение платы распределяется равномерно на весь срок

Первый взнос может быть внесен после сдачи первого этапа работ

Для строителей лизинг выгоден, так как строительные организации могут пользоваться новым оборудованием

Для завода изготовителя важно, что у него есть покупатель

При лизинге дается имущество, а не деньги на него, которые можно использовать на другие цели, поэтому снижается риск не возврата вложенных средств.

3 – оценка основных фондов и их источники

- первоначальная оценка (стоимость завода изготовителя)

- восстановительная (стоимость ОФ в современных условиях)

- остаточная (ОПФост=ОПФn- износ)

- ликвидационная (стоимость, которую получает собственник, при ликвидации основных фондов)

ОПФn– основные производительные фонды первоначальной стоимости.

Источники приобретения, пополнения ОФ:

- собственные

- заемные (кредиты)

- привлеченные (привлечение средств других организаций)

Источники формирования имущества предприятий:

- денежные и материальные взносы учреждений

- доходы от ценных бумаг

- кредиты банков

- капитальные вложения и дотации из бюджетов разных уровней

- другие источники, в том числе иностранные.

Лекция 4 – 29.02.12

4 – Износ и амортизация

Износ бывает физический и моральный.

Факторы влияющие на износ:

Природно-климатические условия

Квалификация персонала

Качество материалов, из которых изготовлены машины

От степени эксплуатации и своевременный и качественный ремонт

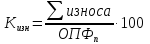

Физический износ характеризуется двумя показателями:

- степень износа в %, характеризует на отдельный момент времени сколько окупилось

- сумма степени износа (которая характеризуется остаточной стоимостью)

Начисленный износ включается в себестоимость продукции.

Моральный износ наступает до физического износа, когда основные фонды могут оказаться обесцененными или технически непригодными, нецелесообразными для дальнейшего использования.

Моральный износ уменьшается под действием модернизации.

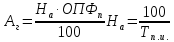

Полная сумма амортизации определяется как разница основных производственных фондов и ликвидационной стоимости:

Годовая сумма амортизации:

Амортизация– постепенное уменьшение стоимости основных фондов вследствие износа и включение ее в себестоимость продукции.

Пути начисления амортизации

Отчисление амортизации и включение в себестоимость может производиться:

- линейным способом (определяется равномерно исходя из первоначальной стоимости и нормы амортизации)

- способ уменьшаемого остатка (ежегодно рассчитывается, определяется как норма амортизации от остаточной стоимости)

- по степени писания стоимости пропорционально объему производства продукции

Виды ремонта ОПФ:

Планово-предупредительный

Капитальный ремонт

Текущий ремонт

Восстановительный ремонт

Источники выполнения ремонта:

- Затраты на планово-предупредительный, текущий и капитальный ремонт включается в себестоимость продукции.

- Восстановительный ремонт проводится за счет бюджета разный уровней и льгот предоставляемых предприятию. Модернизация, реконструкция проводится за счет чистой прибыли предприятия.

5 - Использование ОФ

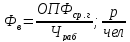

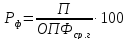

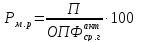

Важнейшим качественным показателем в деятельности предприятия является расчет показателей эффективности основных фондов.

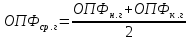

Способы расчета среднегодовой стоимости основных фондов:

Тп,i, Тв,i- Количество месяцев с момента поступления или выбытия до конца года

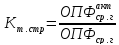

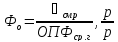

Группы показателей использования ОПФ:

относительные показатели, характеризующие обеспеченность предприятия ОПФ

- фондоемкость

- фондовооруженность труда

- механоёмкость

- механовооруженность

- коэффициент технологической структуры

Эффективность использования основных фондов, характеризующих их результативность:

- фондоотдача

- механоотдача

- фондорентабельность

- механорентабельности

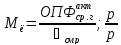

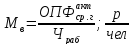

Степень обновления ОФ– определяется отношением суммы вновь приобретенных ОФ к первоначальной стоимости ОФ.

Рассчитывается ряд коэффициентов:

- коэф-т использования производственной мощности – выполненный объем продукции к мощности предприятия

- коэф-т сменности работы оборудования – отношение количества отработанных машино-смен к количеству машин

- обобщающим частным показателем является коэф-т интегральной загрузки машин, который зависит от коэф-та экстенсивного (по времени) и интенсивного использования оборудования.

Кэкможет быть получен за счет: увеличения сменности работы машин; сокращения потерь рабочего времени; сокращения времени машин, находящихся в ремонте.

Интенсивный путь осуществляется за счет следующих мероприятий:

Внедрение передовых методов организации и технологии производства

Механизация и автоматизация ?(поц)управления машинами

Повышение квалификации рабочих, обслуживающих и управляющих машинами.

Лекция 5 - 06.03.12