Себестоимость производства и реализация продукции отрасли строительства

Понятие, состав, виды себестоимости

Пути снижения себестоимости

Планирование себестоимости

Методы калькулирования себестоимости продукции

1 - Понятие, состав, виды себестоимости

Себестоимость– затраты или издержки строительной организации при выполнении и реализации работ строительной продукции.

Себестоимость- качественный показатель; характеризует эффективность производства; является показателем конкурентоспособности строительного предприятия.

Себестоимость бывает нескольких видов:

- сметная

- плановая

- фактическая

Сметная себестоимостьопределяется по смете и является базой для плановой себестоимости.

Плановая (расчетная) себестоимость– прогнозная величина затрат при составлении бизнес-плана.

Себест.план = себест смет – снижение себест + удорожание планов

УЗ – удельные затраты

УЗпл = СЕБпл/Выручка [0,83 р./р.]

Фактическая себестоимость- фактические затраты расчетного периода времени.

По составу себестоимость можно рассматривать по статьям и по элементам.

по статьям

СЕБ = Пз+Нр

ЗПр – заработная плата рабочих

Пз – МЗ, ЗПр, Зэм.ю пр.

по элементам

- материальные затраты (МЗ)

- заработная плата персонала

- отчисление на социальные нужды

- амортизационные отчисления (Зэм)

- прочие затраты (пр)

Себестоимость включает ресурсы:

Средства труда (амортизация - А)

Орудия труда (материальные затраты - МЗ)

Рабочая сила (з/п, отчисления на социальные нужды)

С/б = А + МР + ЗП + отч.на с.н. + пр.затраты

Ц = с/б + Прибыль

Себестоимость включается в себя:

- Условно-постоянные расходы не зависят от объема выполняемых работ.

- Условно-переменные расходы зависят от объема выполняемых работ.

Точка безубыточности (ТБУ)– определяет объем работ данного предприятия, при которым прибыль будет равна 0.

ТБУ = УПР/(Ц-Ипер)

УПС – условно постоянные расходы

Ц – цена

Ипер – издержки переменные за единицу продукции

Пути снижения себестоимости:

Повышение производительность труда

Экономия затрат на материалы (на всех стадиях проектирования, обработки, переработки, производства работ, экономия транспортных затрат, сокращение затрат при транспортировке, хранения, соблюдения норм расхода материала)

Сокращение численности рабочих (за счет повышения классификации рабочих, модернизации производства)

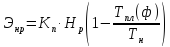

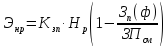

Сокращение накладных расходов

Кп– (0,3-0,6) – доля НР в усл-перем части, зависящий от прод-ти строительства

Тпл(ф)– план и фактический срок строительства

Тн– нормативный срок строительства

Вф, Вн– выработка фактическая и нормативная

Кв– доля зависящая от выработки

Зпл ф, Зпл н– заработная плата фактическая и сметная

Повышение качества продукции

Факторы влияющие на себестоимость:

Не зависящие от деятельности организации – общие хозяйственные факторы (цены на материалы, тарифы на перевозки, сметные нормы, ставки заработной платы).

Не зависящие от деятельности организации – отраслевые факторы (укрупнение, специализация).

Зависящие от деятельности организации – внутрипроизводственные факторы (улучшение использования рабочего времени и рабочих машин).

При стабильных ценах, ставках, тарифах результаты или фактическая себестоимость зависит от самой организации.

3 – планирование себестоимости

Себестоимость планируется, то есть определяется величина плановых затрат на производство. Планируется и снижение себестоимости, тем самым определяется снижение себестоимости в сумме и в процентах.

∆Себпл= себпл- себсм

%∆себпл= ∆себпл/себсм

Для достижения снижения себестоимости условие: соблюдение строжайшего режима экономии расходования средств и четко организованный учет затрат на производство.

4 – Калькулирование себестоимости

Калькулирование себестоимости - расчет затрат себестоимости единицы продукции.