157

ТЕМА 12. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

Краткое содержание темы

В соответствии с законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестициями являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная политика предприятия представляет собой одну из со-

ставляющих его финансовой стратегии. Суть инвестиционной политики заключается в формировании разновременного комплекса мероприятий по привлечению и мобилизации инвестиционных ресурсов, с одной стороны, и оптимизации инвестиционных целей и инвестиционного процесса для обеспечения экономического развития предприятия – с другой.

Инвестиционная программа – план реализации совокупности инвестиционных проектов на предприятии. Под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления инвестиций, а также описание практических действий по этому поводу (бизнесплан) и их реализация. Содержание инвестиционной программы определяется инвестиционной политикой предприятия, которая, в свою очередь, зависит от стратегии предприятия в рассматриваемом периоде.

Понятие «инвестиционный проект» может рассматриваться, с одной стороны, как деятельность, предполагающая осуществление комплекса мероприятий, направленных на достижение поставленной в проекте цели, с другой – как система организационно-правовых и расчетно-финансовых документов, содержащих обоснование возможности реализации проекта и его эффективности и необходимых для осуществления комплекса мероприятий, направленных на достижение поставленной в проекте цели.

Основным показателем эффективности проекта является показатель чистой дисконтированной стоимости (NPV), поскольку остальные представляют собой либо некоторую его модификацию, либо содержат его в своей основе. Положительная величина чистой дисконтированной стоимости свидетельствует не только о полном возмещении затрат на инвестиционный проект при прогнозируемом уровне доходности капитала, но и о получении дополнительного дохода.

Формула для расчета чистой дисконтированной стоимости имеет следующий вид:

NPV = NCt(1+ r)-t, |

(12.1) |

где NCt – чистый денежный поток в конце периода t;

r – стоимость денег во времени для данной фирмы (ставка дисконта); n – жизненный цикл инвестиционного проекта, лет.

158

Доля дисконтированной стоимости рассчитывается как отношение чистой дисконтированной стоимости к величине первоначально инвестированного капитала:

D NPV = NPV/ I . |

(12.2) |

При оценке окупаемости инвестиций, приемлемой для собственника, используется ряд идентичных по сути терминов: доходность, ставка процента, доходность инвестиций, текущая стоимость дохода на инвестиции, ставка дохода с поправкой на время, маржинальная эффективность капитала и т.п. Наиболее корректным представляется термин «внутренняя норма дохода (окупаемости) (IRR)». Внутреннюю норму окупаемости можно рассматривать как темп роста инвестированного капитала или как наивысшую ставку процента, которую может заплатить заемщик без ущерба для своего финансового положения, если все средства для реализации инвестиционного проекта являются заемными.

Уравнение для расчета IRR выглядит следующим образом:

NCt(1+ IRR)-t = 0. |

(12.3) |

Как уже упоминалось выше, |

решается это уравнение итеративным мето- |

дом.

Если расчет NPV инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (r), то IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда IRR равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в такой инвестиционный проект оправданны, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным.

Формула для расчета недисконтированного периода окупаемости имеет t

Т = t + [I – NCFk]: NCFt+1, |

(12.4) |

k=1 |

|

где t – год, предшествующий моменту перекрытия аккумулированным чистым денежным потоком первоначально инвестированного капитала;

I – первоначально инвестированный капитал;

NCFt+1 – чистый денежный поток в году (t+1), на который приходится момент окупаемости.

Период окупаемости с учетом дисконтирования определяется по формуле: t

Т = t + [I – NCFk(1+ r)-k ]: NCFt+1(1+ r)-(t+1). |

(12.5) |

k=1

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех его участников. Важную роль в этом решении должны играть структура и

159

распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования.

Наиболее распространенными показателями оценки уровня инвестиционного риска являются:

1. Среднеквадратичное отклонение, определяемое по формуле:

|

n |

|

|

|

|

|

|

i |

|

|

2 |

Pi , |

|

|

||||||

|

i |

1 |

|

|

|

|

где i – число вариантов действий; i – расчетный доход по проекту по каждому из вариантов; - средний ожидаемый доход по проекту; Pi – вероятность наступления варианта i.

2. Коэффициент вариации (CV) – позволяет определить уровень риска, если показатели средних ожидаемых доходов по проектам различны.

CV |

|

|

j |

. |

||

j |

|

|

|

|||

|

|

|

j |

|||

|

|

|

|

|

||

Коэффициент вариации – это соотношение риска и дохода по проекту. Чем он выше, тем более рискованным является проект.

3. – коэффициент позволяет оценить риск индивидуального инвестиционного проекта по отношению к уровню риска инвестиционного рынка в целом. Используется в основном для оценки риска финансового инвестирования (в сравнении с систематическим риском фондового рынка).

p(i,m) i

m

4. Экспертные оценки – применяют в тех случаях, когда у инвестора отсутствуют информационные или статистические данные, или когда проект не имеет аналогов. Они основаны на опросе специалистов-экспертов и статистической обработке результатов опроса.

При анализе риска проекта наиболее подходящим методом является анализ чувствительности. При этом определяются факторы, которые могут повлиять на эффективность проекта. Для каждого фактора составляется наиболее вероятная, оптимистическая и пессимистическая оценки. Далее определяется значение NPV по оценкам каждого из параметров. Отклонение рассматривается всегда только в одном параметре, тогда как все другие признаются неизменными. Отсюда следует, что параметры должны быть по возможности максимально независимыми друг от друга.

Вопросы для самопроверки

1.Сформулируйте понятие «инвестиции».

2.Какие цели может преследовать инвестирование?

160

3.Назовите основные принципы инвестиционной деятельности.

4.Что представляют собой основные виды классификации инвестиций?

5.Кто такой инвестор и какие основные группы инвесторов вы можете на-

звать?

6.Назовите субъектов инвестиционной сферы.

7.Что такое инвестиционная политика предприятия?

8.Назовите основные источники инвестиций.

9.Каков порядок формирования инвестиционной программы предприятия?

10.Что такое заемный и собственный капитал?

11.Какие нетрадиционные виды кредитования вы знаете, и что они собой представляют?

12.Что представляет собой инвестиционный проект?

13.Прокомментируйте формирование жизненного цикла инвестиционного

проекта.

14.Что такое жизнеспособность инвестиционного проекта, и чем она определяется?

15.Что такое дисконтирование стоимости и доходов?

16.Как рассчитывается показатель чистой текущей стоимости?

17.Как вычисляется внутренняя норма окупаемости?

18.Как рассчитывается коэффициент окупаемости инвестиций и срок окупаемости проекта?

19.Как оцениваются возможности проекта по погашению задолженности?

20.Что такое инвестиционный риск?

21.Как оценить абсолютный размер финансовых потерь?

22.Что такое относительный размер финансовых потерь?

23.Перечислите и раскройте способы уменьшения риска в процессе инвестиционных действий.

24.Что собой представляет метод сценариев?

25.Перечислите и раскройте юридические методы снижения рисков.

26.Какие методы снижения рисков можно отнести к экономическим?

Задачи 1 уровня

Задача 12.1

По приведенным данным определить норму дисконтирования по инвестиционному проекту.

|

Показатель |

Значение |

Ед. изм. |

|

|

|

|

1 |

Собственный капитал (СК) |

2040000 |

руб. |

2 |

Заемный капитал (ЗК) |

21060000 |

руб. |

3 |

Стоимость собственного капитала (ССК) |

8 |

% |

4 |

Ставка налога на прибыль (СНП) |

25 |

% |

5 |

Стоимость заемного капитала (СЗК) |

15 |

% |

6 |

Срок реализации проекта (СРП) |

5 |

лет |

7 |

Норма дисконтирования (WAAC) |

|

% |

161

Методические пояснения:

Воспользуйтесь следующей формулой для решения:

СЗК*(1-СНП)*ЗК ССК*СК

WAAC = ------------------------------- |

+ --------------------- |

. |

ЗК+СК ЗК+СК

Задача 12.2

Инвестор положил на срочный депозитный счет в банке сумму (табл.) руб., ожидаемая доходность по депозиту (табл.) процентов, срок депозита (табл.) лет. Какую номинальную сумму накопит инвестор по окончании срока депозита?

|

|

Показатель |

Значение |

Ед. изм. |

|

|

|

|

|

1 |

|

Сумма вклада (PV) |

120 000,00 |

руб. |

2 |

|

Доходность по депозиту (i) |

5,00 |

% |

3 |

|

Срок вклада (n) |

6,00 |

лет |

4 |

|

Накопленная сумма (FV) |

|

руб. |

|

Решение: |

|

|

|

|

|

Показатель |

Значение |

Ед. изм. |

|

|

|

|

|

1 |

|

Сумма вклада (PV) |

120 000,00 |

руб. |

2 |

|

Доходность по депозиту (i) |

5,00 |

% |

3 |

|

Срок вклада (n) |

6,00 |

% |

4 |

|

Накопленная сумма ( FV=PV(1+i)n ) |

160 811,48 |

руб. |

Задача 12.3

Используя правило 72-х, определить, через сколько периодов удвоится вложенная под процент сумма. Данные в таблице. Ответ внести в таблицу.

Вложенная |

Депозитный |

Период удвоения |

сумма (руб.) |

Процент (%) |

вложенной суммы (лет) |

|

|

|

45 000,00 |

10,00 |

|

Правило 72-х. Для того чтобы определить число периодов, за которое вложенная под определенный процент сумма удвоится, необходимо число 72 разделить на данную ставку процента.

72 n=------, i

где 3%<i<18%.

Правило дает удовлетворительные результаты при значении периодической ставки от 3 до 18%.

162

Задача 12.4

Студент оплачивает курс обучения в университете в начале года. Какую сумму при поступлении он должен положить под проценты на депозитный счет в банке, чтобы ее в точности хватило на оплату обучения. Исходные данные в таблице. Ответ внести в таблицу. (Использовать метод текущей стоимости авансового аннуитета.)

Ежегодный |

Число лет |

|

|

Процент |

Сумма взноса |

|||

платеж (тыс. руб.) |

обучения |

|

по депозиту (%) |

(тыс. руб.) |

||||

|

|

|

|

|

|

|

|

|

50 |

|

5 |

|

|

|

|

10 |

|

|

|

1 |

1 |

i n 1 |

|

|

||

|

PV |

|

|

|

|

1 PMT |

|

|

|

|

|

i |

|

||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Задача 12.5

Молодой специалист покупает квартиру за (табл.) тыс. руб. Для этого он взял ипотечный кредит в банке на (табл.) лет под (табл.) % годовых. Выплаты должны производиться ежегодно в конце срока. Определить 4 показателя, ответ внести в таблицу.

Кредит |

Срок кредита |

Процент |

Ежегодный платеж |

(тыс. руб.) |

(лет) |

по кредиту (%) |

в конце года (тыс. руб.) |

|

|

|

|

2000 |

25 |

12 |

|

Всего выплат по графику |

В том числе: возмеще- |

В том числе: уплата % |

|

платежей (тыс. руб.) |

ние кредита (тыс. руб.) |

по кредиту (тыс. руб.) |

|

|

|

|

|

РМТ = РV / [{1-(1+i)-n }/ i]

Задачи 2 уровня

Задача 12.6

Определите период возврата, срок окупаемости, простую и учетную норму прибыли.

Фирма планирует осуществить инвестиции в оборудование. Проект требует вложений в размере 20 млн руб.

Инвестиции дадут возможность получить годовой доход, причем амортизационные отчисления равномерны и составляют 5 млн руб. ежегодно, а прибыль после уплаты налогов 1 млн руб. Экономический срок жизни инвестиций – 4 года.

163

Решение:

1. Период возврата определим по формуле:

Тв = 20 млн руб. / (5 млн руб. + 1 млн руб.) = 3,33 года.

Таким образом, для возмещения первоначального вложенного капитала требуется 3,33 года.

2.Срок окупаемости:

Т0 = 20 млн руб. /1 млн руб. = 20 лет.

3.Простая норма прибыли выражается в процентах и составляет:

Рн = 1 млн : 20 млн руб. • 100% = 5%.

Сравнивая расчетную величину простой нормы прибыли с минимальным или средним уровнем доходности, инвестор может прийти к предварительному решению о принятии или отклонении проекта.

4. Учетную норму прибыли рассчитаем по формуле:

ARR = (5 млн руб. + 1 млн руб.): 20 млн руб. • 100% = 30%.

Следует заметить, что норма прибыли не зависит от длительности жизненного цикла.

Задача 12.7

Годовой выпуск на предприятии составил 10 000 шт. Себестоимость единицы продукции, руб.:

Сырье – 40.

Вспомогательные материалы – 0,5. Топливо и энергия – 15.

Заработная плата производственных рабочих – 10. Отчисления на социальные нужды – 3,6. Общепроизводственные расходы – 4,5. Общехозяйственные расходы – 4,2. Коммерческие расходы – 2,2.

Итого – 80.

Цена продукции – 100 руб./шт.

Рассчитать: критический выпуск продукции; себестоимость единицы продукции при увеличении годового выпуска до 12 000 шт.

Решение:

1. Сначала необходимо определить деление затрат на постоянную и переменную части. К переменной части целесообразно отнести затраты на сырье, материалы, технологические топливо и энергию, заработную плату производственных рабочих с отчислениями на социальные нужды (если применяется сдельная форма оплаты труда) и коммерческие расходы:

СП = 40 + 0,5 + 15 + 10 + 3,6 + 2,2 = 71,3 руб.

К постоянной части отнесем все остальные затраты, причем их сумму определим в расчете на весь выпуск:

164

ПО = (4,5 + 4,2) × 10 000 = 87 000 руб.

Зная постоянные и переменные издержки, произведем расчет критического выпуска:

Вкр = 87 000 / (100 – 71,3) = 3 032 шт.

При таком критическом выпуске предприятие застраховано от убытков даже при значительном падении объемов продаж.

2. Используя деление на постоянные и переменные издержки, рассчитаем себестоимость единицы продукции при увеличении выпуска. Исходим из того, что постоянные издержки не меняются. Следовательно, при увеличении выпуска возрастут только переменные затраты:

ПИ = 71,3 × 12 000 = 855 600 руб.

3. Сумма постоянных и переменных издержек даст нам валовые издержки при увеличившемся выпуске, при делении которых на объем производства получим себестоимость единицы продукции:

с = (87 000 + 855 600) / 12 000 = 78,55 руб.

Задачи 3 уровня

Задача 12.8

Предприятие приняло решение о расширении ассортимента выпускаемой продукции, освоении и выпуске принципиально нового изделия.

Исходные данные: цена изделия – 15 д.е.; объем производства – 210 д.е.; лицензия – 200 д.е.; стоимость оборудования – 600 д.е.; расходы на подготовку производства – 120 д.е.; материальные затраты – 800 д.е.; расходы на заработную плату – 450 д.е.; прочие инвестиционные затраты – 130 д.е.

Объем производства 1-го года реализации проекта составляет 50% планового объема, а начиная со 2-го года – 100%.

Выплата кредита начинается со 2-го года. Кредит погашается равными долями в течение 2-го и 3-го годов. Однако возможно и досрочное погашение кредита при наличии достаточного количества средств на конец периода. Проценты по кредиту выплачиваются каждый год с момента получения кредита в размере 20% годовых от остатка по кредиту.

Начисления на заработную плату составляют 38,5%; ставка налога на прибыль – 24%; амортизационные отчисления – 10% в год от стоимости приобретаемых активов; коэффициент оборачиваемости оборотных средств – 3,0. Все цены и затраты даны без учета НДС.

165

Провести анализ инвестиционного проекта. Рассчитать кредитную заявку. Результаты расчетов представить в форме обоснования кредитной заявки

(табл. 12.1).

|

|

|

|

|

|

Таблица 12.1 |

|

|

|

Кредитная заявка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

1 год |

2 год |

|

3 год |

|

|

|

|

|

|

|

|

1. |

Денежные средства на начало года |

|

|

|

|

|

|

Поступления: |

|

|

|

|

|

||

2. |

Выручка от реализации |

|

|

|

|

|

|

3. |

Кредит |

|

|

|

|

|

|

4. |

Всего поступлений (2+3) |

|

|

|

|

|

|

Текущие затраты: |

|

|

|

|

|

||

5. |

Материальные затраты |

|

|

|

|

|

|

6. |

Заработная плата |

|

|

|

|

|

|

7. |

Начисления на заработную плату |

|

|

|

|

|

|

8. |

Амортизация |

|

|

|

|

|

|

9. |

Проценты по кредиту |

|

|

|

|

|

|

10. |

Прочие затраты |

|

|

|

|

|

|

11. |

Всего затрат |

|

|

|

|

|

|

12. |

Прибыль (2-11) |

|

|

|

|

|

|

13. |

Налог на прибыль |

|

|

|

|

|

|

14. |

Инвестиционные затраты |

|

|

|

|

|

|

15. |

Возмещение кредита |

|

|

|

|

|

|

16. Чистый денежный поток (ЧДП) (12-13-14- |

|

|

|

|

|

||

15+3+8) |

|

|

|

|

|

||

17. |

Денежные средства на конец года (16+1) |

|

|

|

|

|

|

Задача 12.9

Рассматривается предложение о расширении ассортимента выпускаемой продукции. По техническим характеристикам приемлемыми для освоения и выпуска предприятием являются следующие изделия:

изделие 1 – принципиально новое; изделие 2 – удобное в эксплуатации, но среднего уровня; изделие 3 – упрощенной конструкции.

Для каждого изделия предлагаются три инвестиционных проекта (табл. 12.2, 12.3, 12.4).

Необходимо провести анализ инвестиционных проектов. Результаты расчетов представить в форме обоснования кредитной заявки (табл. 12.1). Выбранный проект должен соответствовать требованию максимизации имущественного положения предприятия.

Общие условия для инвестиционных проектов те же, что и в предыдущей задаче 12.8.

166

Исходные данные представлены в табл. 12.2, 12.3, 12.4.

|

|

|

|

Таблица 12.2 |

|

Изделие 1: принципиально новое, цена 10 у.е. за шт. |

|

||

|

|

|

|

|

|

Показатели |

|

Проекты |

|

|

|

|

|

|

|

А |

В |

С |

|

|

|

|||

|

|

|

|

|

|

Объем производства, шт. |

500 |

320 |

270 |

|

Текущие затраты, д.е.: |

|

|

|

|

Материальные затраты |

1428,6 |

901,4 |

1862,1 |

|

Заработная плата |

892,9 |

563,4 |

465,5 |

|

Прочие затраты |

357,1 |

225,4 |

186,2 |

|

Инвестиционные затраты: |

|

|

|

|

Лицензия (патент) |

200 |

200 |

200 |

|

Покупка оборудования |

850 |

720 |

680 |

|

Подготовка производства |

300 |

139 |

120 |

|

|

|

|

Таблица 12.3 |

|

Изделие 2: удобное в эксплуатации, но среднего уровня, цена 6 д.е. за шт. |

|||

|

|

|

|

|

|

Показатели |

|

Проекты |

|

|

|

|

|

|

|

D |

E |

F |

|

|

|

|||

|

|

|

|

|

|

Объемы производства шт. |

400 |

300 |

490 |

|

Текущие затраты, д.е.: |

|

|

|

|

Материальные затраты |

711,1 |

541,4 |

871,1 |

|

Заработная плата |

444,4 |

338,3 |

544,4 |

|

Прочие затраты |

177,8 |

135,3 |

217,8 |

|

Инвестиционные затраты: |

|

|

|

|

Лицензия (патент) |

100 |

100 |

100 |

|

Покупка оборудования |

780 |

650 |

850 |

|

Подготовка производства |

155 |

130 |

185 |

|

|

|

|

Таблица 12.4 |

|

Изделие 3: упрощенной конструкции, цена 2 д.е. за шт. |

|||

|

|

|

|

|

|

Показатели |

|

Проекты |

|

|

|

|

|

|

|

G |

H |

I |

|

|

|

|||

|

|

|

|

|

|

Объемы производства, шт. |

1150 |

850 |

1300 |

|

Текущие затраты, д.е.: |

|

|

|

|

Материальные затраты |

676.5 |

485,7 |

753,6 |

167

Окончание табл. 12.4

Показатели |

|

Проекты |

|

|

|

|

|

||

G |

H |

I |

||

|

||||

|

|

|

|

|

Заработная плата |

422,8 |

303,6 |

471,0 |

|

Прочие затраты |

169,1 |

121,4 |

188,4 |

|

Инвестиционные затраты: |

|

|

|

|

Лицензия (патент) |

0 |

0 |

0 |

|

Покупка оборудования |

570 |

450 |

525 |

|

Подготовка производства |

95 |

80 |

110 |

Задача 12.10

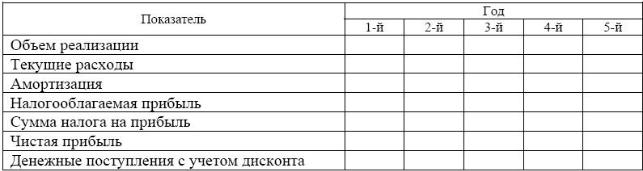

Предприятие предполагает реализовать инвестиционный проект и вложить деньги в новое оборудование, стоимость которого вместе с доставкой и установкой составляет 80 млн руб. Срок эксплуатации оборудования 5 лет; амортизационные отчисления производятся в размере 20% годовых. Выручка от реализации продукции, произведенной на новом оборудовании, прогнозируется по годам в следующих суммах: 50, 52, 54, 55 и 55 млн руб. Текущие расходы на содержание, эксплуатацию и ремонт оборудования оцениваются в первый год эксплуатации в 20 млн руб. Ежегодно эксплуатационные расходы возрастают на 5%. Ставка налога на прибыль составляет 35%. Ставка процента – 12%. Определить денежные поступления по годам и величину чистого приведенного дохода NPV за весь период эксплуатации. Заполните таблицу 12.5.

Таблица 12.5

Расчет денежных поступлений по годам (в тысячах рублей)

ТЕСТЫ

(выберите один или несколько вариантов ответов)

1. Инвестициями по Закону РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» являются:

а. денежные средства, ценные бумаги, иное имущество, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

168

б. денежные средства, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

в. денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

г. денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии.

2.Инвестиции в нефинансовые активы не включают в себя: а. инвестиции в основной капитал;

б. инвестиции на капитальный ремонт основных фондов; в. инвестиции в нематериальные активы; г. инвестиции в уставные капиталы других предприятий;

д. инвестиции в прирост запасов оборотных фондов.

3.Наиболее эффективной формой перелива капитала из одних сфер экономики в другие являются:

а. инвестиции в нефинансовые активы; б. инвестиции в человеческий капитал; в. финансовые инвестиции.

4.Из нижеприведенных источников инвестиций собственными средствами предприятия не являются:

а. нераспределенная прибыль предприятия; б. средства от эмиссии облигаций; в. амортизационные отчисления; г. банковские кредиты.

5.Инвестиции в производство используются для:

а. поддержания текущей деятельности предприятия; б. выплаты заработной платы работникам предприятия; в. покупки нового оборудования; г. уплаты налога на прибыль.

6.Инвесторы, сравнительно недавно пришедшие на рынок и не ставящие долгосрочных целей его завоевания, это:

а. венчурные инвесторы; б. стратегические инвесторы; в. портфельные инвесторы.

7.Коммерческий кредит – это:

а. предоставление долгосрочных кредитов под залог недвижимого имущества;

169

б. отсрочка платежа за приобретаемый товар с уплатой продавцу компенсационного процента;

в. приобретение у клиента права на взимание долгов и частичная оплата клиентам требования к их должникам до наступления срока уплаты долга.

8. Факторинг имеет смысл применять: а. во всех случаях;

б. если выгода от немедленного получения денег больше, чем от их получения в свой срок;

в. когда имеются сомнения в надежности плательщика.

9.Стоимость покупки оборудования по лизингу: а. равна стоимости банковского кредита; б. больше стоимости банковского кредита; в. равна стоимости оборудования; г. меньше стоимости банковского кредита.

10.Форма лизинга, предусматривающая обслуживание, ремонт, замену арендованного оборудования лизинговой компанией, это:

а. лизинг генеральный; б. лизинг классический; в. лизинг полный.

11.Срок лизинговой сделки:

а. |

не может превышать срока возможной эксплуатации оборудования; |

б. |

может быть меньше срока возможной эксплуатации оборудования; |

в. меняется произвольно по желанию лизингодателя. |

|

12. В состав лизинговых платежей не входит: |

|

а. |

амортизация; |

б. |

плата за ресурсы, привлекаемые лизингодателем при осуществле- |

нии сделки; |

|

в. лизинговая маржа, включающая доход лизингодателя за услуги |

|

(1-3%); |

|

г. |

налог на имущество юридических лиц; |

д. |

рисковая премия. |

13. Объектом оперативного лизинга является, как правило:

а. оборудование с высокими темпами морального старения; б. оборудование с низкими темпами морального старения; в. оборудование, устаревшее морально.

170

14.К основным критериям, определяющим принятие того или иного варианта инвестиционного проекта, не относится:

а. стоимость проекта; б. сроки его реализации;

в. прирост капитала инвестора в результате реализации проекта; г. количество занятых на реализации проекта.

15.Отношение чистого дисконтированного потока доходов к чистой дисконтированной стоимости проекта, обеспечивающего этот поток доходов, – это:

а. коэффициент окупаемости инвестиций; б. эффективность инвестирования; в. период окупаемости проекта.

16.Организация, осуществляющая аккумулирование денежных средств и последующую их передачу в управление управляющей компании, – это:

а. зависимая компания; б. банк; в. инвестиционный фонд;

г. страховая компания.

17.Рынок капитала позволяет привлекать средства на срок: а. без ограничения периода времени; б. более 1 года; в. менее 1 года.

18.Источниками конкурентных преимуществ интенсивного развития предприятия являются:

а. разработка изделия, которое удовлетворяет потребность покупа-

теля;

б. достижение минимального по сравнению с конкурентами уровня издержек;

в. выгодное географическое расположение.

19.Стратегии, позволяющие поддерживать конкурентные преимущества: а. массового обслуживания; б. рыночной ниши; в. лидерства по низким ценам; г. дифференциации.

20.Путь развития предприятия, предполагающий улучшение качества продукции, называется:

а. экстенсивный; б. интенсивный; в. смешанный.

171

21. Путь развития, характерный для инновационных предприятий, называется:

а. экстенсивный; б. смешанный; в. интенсивный.

22. Коэффициент интенсификации представляет собой отношение: а. выпуска продукции к производственной мощности;

б. отношение фонда рабочего времени к производственной мощности; в. отношение себестоимости продукции к производственной мощ-

ности.

23. Свободные средства, направляемые на воспроизводство основных фондов, повышение технического уровня предприятия и освоение новой продукции и новых рынков:

а. брутто-инвестиции; б. нетто-инвестиции; в. реинвестиции.

24.Факторы макроокружения, влияющие на требуемую норму доходности инвестиций, включают:

а. объём ассигнований из государственного бюджета; б. цели инвестирования; в. риск, связанный с инвестированием;

г. эффективность альтернативных вариантов инвестирования; д. ставку рефинансирования центрального банка.

25.Величина коэффициента дисконтирования зависит от:

а. горизонта расчета; б. темпов инфляции;

в. величины коммерческого риска; г. требуемой нормы доходности; д. структуры капитала компании.