Инвестиционный

.pdf41

Анализ эффективности инвестиций в недвижимость

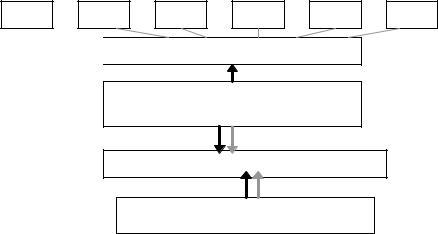

1.Оценка эффективности владения – анализ доходов, получаемых за период владения

2.Оценка возможной цены перепродажи по окончании срока использования объекта инвестирования

3.Оценка объекта инвестирования – нахождение текущей рыночной стоимости объекта

4.Анализ условий финансирования приобретения объекта недвижимости –

ипотека, кредит, инвестиционная группа и т.п.

5.Нахождение стоимости объекта с учетом возможной цены перепродажи и текущей стоимости потока доходов, извлекаемых за период эксплуатации

6.Нахождение чистой текущей стоимости проекта, связанного с приобретением объекта недвижимости

Рис. 2.20. Алгоритм определения эффективности инвестиций

внедвижимость

2.3.Нетрадиционные источники инвестиций

Изучение и внедрение нетрадиционных источников финансирования, таких как лизинг, франчайзинг и факторинг, является одним из наиболее актуальных вопросов российской экономики. Также, в качестве нетрадиционного источника финансирования, рассматривается венчурное финансирование.

Суть венчурного финансирования обычно заключается в предоставлении кредита под долговые расписки (векселя) с правом конверсии задолженности в акции или просто в приобретении профессиональными венчурными инвесторами акций новой компании. Венчурное финансирование основано на принципах поэтапности финансирования, беспроцент-

42

ности предоставляемых средств, терпеливости к росту предприятия, тесного сотрудничества между венчурными капиталистами и создаваемыми с их участием предприятиями.

Венчурный капитал, сочетая в себе различные формы капитала (акционерного, ссудного и предпринимательского), выступает посредником в учредительстве стартовых компаний-венчуров путем создания фирминвесторов (рис. 2.21).

В отличие от банков, венчурные инвесторы могут предоставить финансирование предприятию даже при отсутствии у него ликвидного залога либо других гарантий. Венчурные инвесторы, как правило, руководствуются следующими критериями и требованиями:

-долгосрочность инвестиций (ожидается, что вложенные средства окупятся не ранее, чем через 3-5 лет, а часто и через более длительный срок);

-возможность выхода венчурного инвестора из проекта путем продажи либо своего пакета акций, либо всего предприятия должна быть предусмотрена с самого начала процесса финансирования;

-присутствие представителя венчурного инвестора в совете директоров

предприятия, что дает ему возможность оказывать предприятию консультационные услуги, а также контролировать реализацию проекта.

Главным доказательством состоятельности проекта для венчурного инвестора служит наличие высококвалифицированной команды менеджеров, реализующей этот проект.

Общеизвестно, что венчурный инвестор скорее вложит деньги в первоклассную команду и второразрядный проект, чем наоборот. Поэтому организационной части бизнес-плана они могут придавать даже большее значение, чем финансовой.

Инвесторы

Венчурный фонд

Венчурный фонд

Венчурный капиталист

Предприятие

Автор проекта

Рис. 2.21. Схема венчурного финансирования: серые стрелки – финансирование, черные – организация и управление

43

Таблица 2.2

Основные различия между лизингом и другими договорами аренды

№ |

Договор аренды |

Договор лизинга |

||

пп. |

||||

|

|

|

||

|

|

|

|

|

1 |

Договор аренды |

заключает- |

В лизинговых операциях обязатель- |

|

|

ся, как правило, между дву- |

но присутствует третья сторона – |

||

|

мя участниками |

|

продавец |

|

|

|

|

||

2 |

Арендатор не может указы- |

Активная роль арендатора (лизин- |

||

|

вать на имущество, которое |

гополучателя) в выборе имущества |

||

|

приобретается |

арендодате- |

и продавца |

|

|

лем |

|

|

|

|

|

|

||

3 |

Арендатор не принимает на |

Лизингополучатель имеет права как |

||

|

себя обязанности, связанные |

у покупателя имущества и принима- |

||

|

с правом собственности |

ет на себя обязанности, связанные с |

||

|

|

|

правом собственности (риск слу- |

|

|

|

|

чайной гибели имущества, его тех- |

|

|

|

|

ническое обслуживание и т.п.) |

|

|

|

|

||

4 |

Арендатор отвечает за порчу |

Ответственность лизингодателя ог- |

||

|

имущества |

|

раничена. В случае утраты или по- |

|

|

|

|

вреждения имущества лизингополу- |

|

|

|

|

чатель продолжает выполнять свои |

|

|

|

|

финансовые обязательства перед ли- |

|

|

|

|

зингодателем |

|

|

|

|

|

|

Лизинг – это особая форма финансирования основного капитала предприятия, не являющегося его собственностью. По договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Выбор продавца и приобретаемого имущества осуществляется арендатором.

В соответствии с Федеральным законом РФ «О лизинге», лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

44

|

|

|

|

БАНК |

|

|

|

|

|

|

12 |

|

|

|

4 |

|

|

|

3 |

|

ЛИЗИНГОДАТЕЛЬ |

|

|

|||

ПОСТАВЩИК |

5 |

|

|

|

|

2 |

|

|

11 |

10 |

8 |

7 |

6 |

1 |

|||

|

||||||||

|

6 |

|

|

|

|

|

|

|

|

|

ЛИЗИНГО-ПОЛУЧАТЕЛЬ |

|

|||||

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

СТРАХОВАЯ КОМПАНИЯ |

|

||||

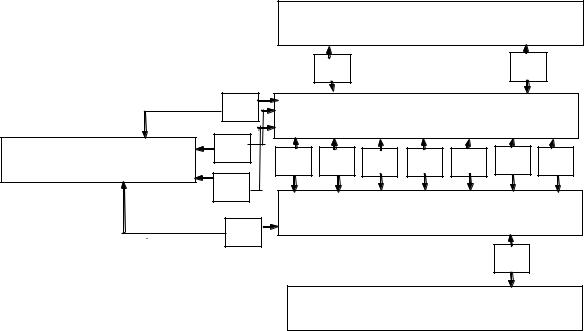

1 – получение заявки от лизингополучателя; 2 – подготовка заключения платежеспособности лизингополучателя и эффективности лизингового проекта; 3 – направление поставщику заказ-наряда; 4 – получение ссуды для проведения лизинговой сделки; 5 – заключение договора купли-продажи объекта лизинга; 6 – подписание акта приемки оборудования в эксплуатацию; 7 – заключение лизингового соглашения; 8 – заключение договора о техническом обслуживании передаваемого соглашения; 9 – заключение договора о страховании объекта лизинга; 10 – выплата лизинговых платежей; 11 – возврат объекта лизинга; 12 – возврат ссуды и выплата процентов.

Рис. 2.22. Схема лизинговой операции

Существует множество лизинговых операций, отличающихся друг от друга по составу участников, типу имущества, срокам аренды, степени окупаемости, объёму услуг и другим признакам. Ниже приведена классификация лизинговых операций по принципиальным признакам.

|

Таблица 2.3 |

Классификация видов лизинга |

|

|

|

Классификационный признак |

Вид лизинга |

Срок использования |

Оперативный (с неполной окупаемостью) |

объекта лизинга |

Финансовый (с полной окупаемостью) |

Масштаб распространения |

Внутренний (общегосударственный) |

лизинговых отношений |

Международный |

Характер лизинговых |

Сервисный |

операций |

Обратный |

|

Смешанный |

|

45 |

|

Продолжение табл. 2.3 |

|

|

Классификационный признак |

Вид лизинга |

В зависимости от срока |

Долгосрочный лизинг – (3 и более лет) |

договора |

Среднесрочный лизинг – (1,5-3 года) |

|

Краткосрочный лизинг – (6 месяцев - 1,5 года) |

По видам услуг, предос- |

Комплексный лизинг – лизингодатель об- |

тавляемых лизингодате- |

служивает и страхует оборудование и вы- |

лями |

плачивает все налоги по нему; |

|

лизинг – лизингополучатель обслуживает и |

|

страхует имущество, а также выплачивает |

|

налог на имущество |

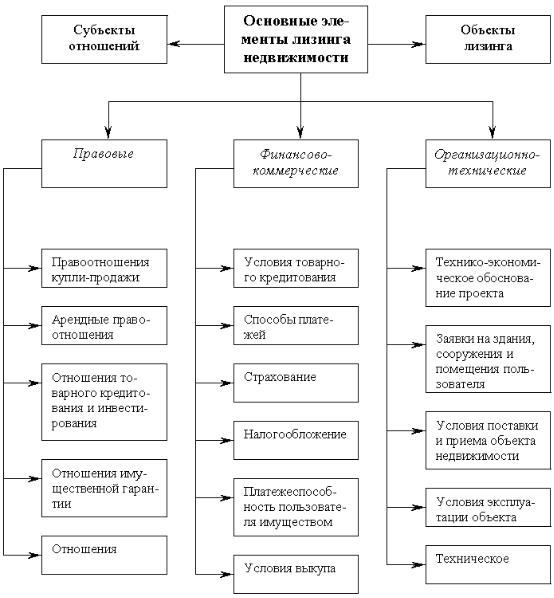

Важное значение для организации деятельности всех субъектов лизинга имеют четко определенные условия действующего договора, например, при лизинге недвижимости (рис. 2.23).

Рис. 2.23. Основные элементы лизинга недвижимости [10]

46

В лизинговых операциях принимают участие, как правило, пять субъектов:

1)производитель (поставщик, продавец);

2)лизингодатель;

3)лизингополучатель;

4)банк;

5)страховое учреждение.

Организация лизинговых операций представлена на рис. 2.24.

Лизингодатель

лицо, осуществляющее передачу в лизинг специально приобретенного для этого имущества

УЧАСТНИКИ

ЛИЗИНГА

Продавец (поставщик)

предприятие, продающее объекты лизинга. Продавец не может быть одновременно лизингодателем, хотя в некоторых случаях продавец выполняет функции лизингополучателя

Лизингополучатель

лицо, получающее объект лизинга во владение и пользование по договору лизинга для осуществления предпринимательской деятельности

Рис. 2.24. Участники лизинга

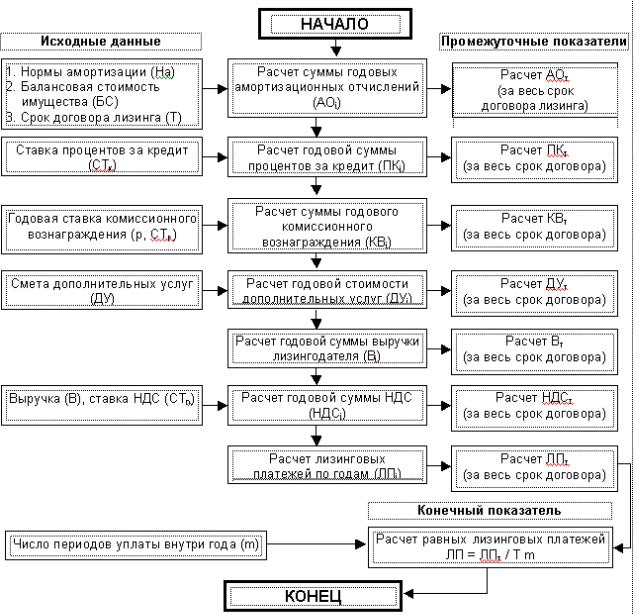

Все затраты на содержание лизингового имущества несут лизингодатель (при оперативном лизинге) или лизингополучатель (при финансовом лизинге). Лизинговые платежи обычно выплачиваются в строго определенном порядке (рис. 2.25).

К недостаткам лизинга можно отнести более высокую стоимость лизинговых платежей по сравнению с уплатой процентов по кредиту, высокие темпы морального старения объектов лизинга (риск морального старения лежит на лизингополучателе), а также общую неразвитость правовой базы в области лизинговых операций. Поэтому принятие решения о лизинге должно осуществляться после проведения тщательного инвести- ционно-финансового анализа предстоящей сделки.

Франчайзинг – система отношений, при которой одно лицо, имеющее разработанную систему ведения определенной деятельности, разре-

47

шает другому лицу использовать эту систему согласно требованиям владельца франшизы в обмен на вознаграждение. По договору франчайзинга правообладатель (франчайзер) предоставляет пользователю (франчайзи) весь комплекс принадлежащих ему прав интеллектуальной собственности (товарный знак, фирменное наименование, изобретения, промышленные образцы, ноу-хау, произведения, охраняемые авторским правом) на льготной, привилегированной основе. Наряду с передачей права на интеллектуальную собственность франчайзер оказывает постоянную организационную, техническую, коммерческую помощь. Франчайзи принимает на себя обязательства придерживаться в своей деятельности стандартов и качества не ниже, чем у франчайзера.

Рис. 2.25. Порядок начисления лизинговых платежей [10]

48

Франчайзинг является привлекательной формой финансирования инвестиций, в первую очередь, в малом бизнесе.

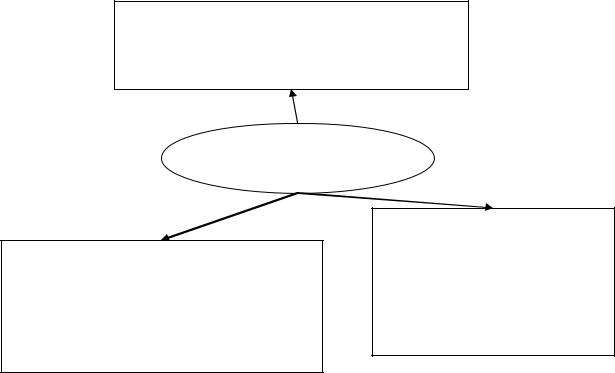

Торговая марка, набор услуг

Крупное |

Договор |

Малое |

предприятие |

франшизы |

предприятие |

Соблюдение стандартов, вознаграждение, контроль

Рис. 2.26. Схема осуществления франчайзинга

Одно из ограничений этой системы – важная роль личных отношений между первыми лицами сетевой компании и партнерами-франчайзи. Зачастую именно налаженность отношений и контактов имеет решающее значение для успеха или неудачи франчайзинга. Стараясь снизить риски совместного бизнеса с незнакомыми компаниями, некоторые сетевые компании вводят специальные требования к потенциальным партнерам. Другой проблемой, требующей постоянного внимания, является необходимость непрерывного совершенствования системы контроля франчайзинговой сети.

Товарный |

|

Франчайзинг |

|

франчайзинг |

|

бизнес- |

|

|

|

формата |

|

Форма передачи |

Производитель |

Передача не |

|

Оптовые |

|||

исключительных |

только товарно- |

||

компании |

|||

прав на реализа- |

го знака, но и |

||

Розничные |

|||

цию продукции, |

технологии ве- |

||

сети |

|||

выпускаемой |

дения бизнеса, |

||

|

|||

франчайзером и |

|

отработанной и |

|

под его товарным |

|

апробированной |

|

знаком на опреде- |

|

фирмой- |

|

ленной террито- |

|

франчайзером |

|

рии |

|

|

|

|

|

|

|

|

|

|

Рис. 2.27. Типы франчайзинговых операций

49

Факторинг – это постоянное соглашение, по которому посредник – фактор (банк) приобретает счета дебиторов предприятия, принимает на себя риск неплатежа по любому из счетов и отвечает за обеспечение поступления денег в уплату. Фактор также проводит проверку кредитоспособности всех клиентов. Факторинговая компания покупает у фирмы-поставщика его платежные документы на сумму S и тем самым принимает на себя обязательства востребовать с покупателя всю сумму с учетом пени за просрочку.

По содержанию факторинг представляет собой кредит, выданный под заклад дебиторской задолженности (право собственности переходит к кредитору, заемщик не планирует выкупать заложенное имущество). Поэтому плата за факторинг рассчитывается аналогично плате за кредит и включает в себя комиссионное вознаграждение и процент за пользование факторинговым кредитом.

|

|

ПОСТАВЩИК |

|

2. Поставка товара |

|

ПОКУПАТЕЛЬ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На условиях отсрочки |

|||

|

1. Заключение догово- |

|

платежа |

|

|

|

|

|

|

5. Оплата за поставлен- |

|

||||

|

ра факторинга |

|

|

|

|||

|

|

|

ный товар |

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

3. Уступка прав требова- |

|

|

|

|

|

|

|

ния долга по поставке |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Выплата платежа в оговоренный срок

ФАКТОРИНГОВАЯ КОМПАНИЯ 6. Выплата остатка

ФАКТОРИНГОВАЯ КОМПАНИЯ 6. Выплата остатка

Рис. 2.28. Схема организации факторинга (цифры в схеме отражают порядок осуществления операций) [11]

Существуют две формы факторинга. По первой из них (традиционный факторинг) – фактор выполняет функцию по предоставлению денег в долг, производя платежи авансом еще до поступления денег от дебиторов. Фактор обычно выплачивает авансом 70-90% от суммы выставляемого счета и взимает проценты по ставке, превышающей на 1-1,5% ставку для обычных заемщиков. Остальная сумма выступает в качестве страхового фонда и выплачивается, если предприятие-потребитель полностью оплачивает платежные документы, страхуя тем самым риск отказа потребителя от акцепта или банкротства. Сумма аванса зависит от степени «разбавленности» дебиторской задолженности из-за наличия сомнительных долгов, медленной оборачиваемости и т.д.

|

50 |

|

|

|

4. Поставка товара |

|

|

ЭКСПОРТЕР |

ИМПОРТЕР |

||

|

|||

|

|

|

|

|

|

|

5. Договор купли-продаж

1. Договор экспортного факторинга 5. Оплата за

поставленный

6. Финансирование в объеме,

определенном договором 2. Уведомление импорт-фактора о поставке

5. Предоставление отгру- |

|

7. Одобрение |

|

|

|

|

|

|

|

ИМПОРТ-ФАКТОР |

|||

зочных документов |

|

кредитоспособ- |

|

|

|

|

|

|

ности иностран- |

|

|

|

|

|

|

|

|

|

|

|

ЭКСПОРТ-ФАКТОР |

|

ного дебитора |

|

9. В случае неплатежа им- |

|

|

|

|

|

|

портера импорт-фактор оп- |

|

|

|

|

|

|

лачивает задолженность |

|

|

|

|

|

|

|

|

|

Рис. 2.29. Схема международного факторинга (цифры в схеме отражают порядок осуществления операций) [11]

По второй форме (срочный факторинг) фактор не предоставляет денег в долг. Предприятие и фактор договариваются о пределах кредита и устанавливают периодически уточняемый средний период получения денег фактором от всех дебиторов. Фактор выплачивает предприятию суммы исходя из согласованного периода вне зависимости от того, выплатил ли клиент фактору деньги или нет. Например, в конце нормального 30-дневного периода дебитор оплатил только 5 тыс. долл. по счету на общую сумму 10 тыс. долл. Фактор же передает предприятию всю сумму счета, а с оставшейся суммы долга взимает проценты (до 1% от суммы каждого счета). Такой вид факторинга позволяет застраховаться от сомнительных долгов.

Благодаря использованию факторинга предприятие может:

-ускорить оборачиваемость оборотного капитала и тем самым сократить потребность в финансировании;

-ограничить величину расходов, связанных с обслуживанием кредитов, взысканием дебиторской задолженности и ее бухгалтерским учетом;

-защитить себя от сомнительных должников.

Главным слагаемым эффекта факторинга является получение денег сразу же после отгрузки продукции, причем эти средства являются собственными средствами предприятия, а не заемными.

Факторинг – дорогостоящий способ финансирования (особенно при большом количестве мелких дебиторов). Одно время его использование считалось признаком непрочности финансового положения предприятия. Однако теперь от этой точки зрения отказались.