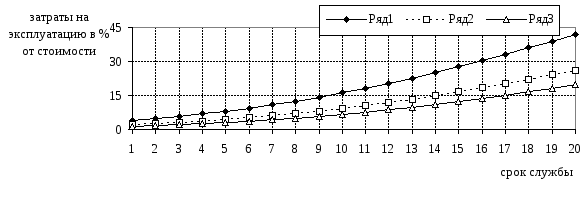

Затраты в зависимости от интенсивности эксплуатации

|

Срок службы |

распределение затрат на эксплуатацию в % от стоимости | ||

|

отчисления 0.25 (ряд 1) |

отчисления 0.15 (ряд2) |

отчисления 0.1 (ряд 3) | |

|

1 |

4,07725 |

2,068315 |

1,406516 |

|

2 |

4,908609 |

2,530555 |

1,736703 |

|

3 |

5,856244 |

3,065791 |

2,122462 |

|

4 |

6,926934 |

3,679642 |

2,568655 |

|

5 |

8,126556 |

4,377264 |

3,079854 |

|

6 |

9,459954 |

5,163246 |

3,660246 |

|

7 |

10,93084 |

6,041504 |

4,313537 |

|

8 |

12,54171 |

7,015201 |

5,042876 |

|

9 |

14,29383 |

8,086678 |

5,850786 |

|

10 |

16,18715 |

9,257411 |

6,739113 |

|

11 |

18,22039 |

10,52798 |

7,708986 |

|

12 |

20,391 |

11,89808 |

8,760802 |

|

13 |

22,69529 |

13,36648 |

9,894217 |

|

14 |

25,12841 |

14,93112 |

11,10816 |

|

15 |

27,68454 |

16,58911 |

12,40085 |

|

16 |

30,35692 |

18,3368 |

13,76985 |

|

17 |

33,138 |

20,16984 |

15,21209 |

|

18 |

36,01955 |

22,08327 |

16,72395 |

|

19 |

38,99277 |

24,07157 |

18,3013 |

|

20 |

42,04845 |

26,12881 |

19,93958 |

Рис. 7.4. Распределение

затрат в зависимости от

интенсивности

эксплуатации

Рис. 7.4. Распределение

затрат в зависимости от

интенсивности

эксплуатации

Затраты периода

![]() должны определяться для каждой подсистемы

отдельно с учетом ее балансовой стоимости

и периода эксплуатации. Затраты на

восстановление от физического износа

изделия составляют

должны определяться для каждой подсистемы

отдельно с учетом ее балансовой стоимости

и периода эксплуатации. Затраты на

восстановление от физического износа

изделия составляют![]() ,

где

,

где![]() - удельный вес в балансовой стоимости

изделия.

- удельный вес в балансовой стоимости

изделия.

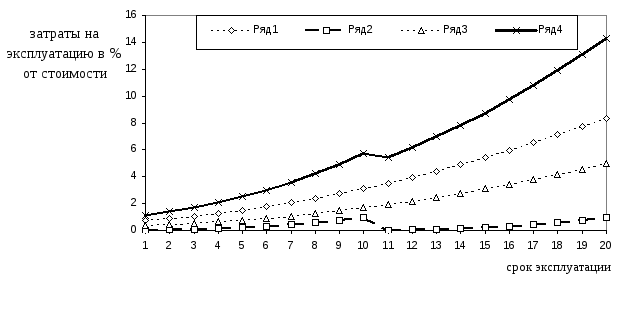

При разных продолжительностях эксплуатации каждой подсистеме соответствует свой объем ремонта и модернизации. Например, оборудование состоит из трех подсистем с характеристиками, представленными в таблице 7.4., а демонстрационные расчеты (в процентах от стоимости) распределения затрат по подсистемам и в целом по оборудованию представлены в таблице 7.5. и на рис. 7.5.

Таблица 7.4.

Отчисления в зависимости от срока службы оборудования

|

Подсистемы |

Срок службы |

Отчисления на амортизацию и восстановление |

Удельный вес в стоимости изделия, % |

|

1 |

20 |

0.25 |

0.25 |

|

2 |

10 |

0.6 |

0.5 |

|

3 |

20 |

0.1 |

0.25 |

Таким образом, отчисления на амортизацию и затраты на обслуживание имеют различный характер, что необходимо учитывать при установлении косвенных расходов фирмы и нормативов отчислений на эти цели. Немонотонный характер поведения зависимостей приводит к тому, что возможны следующие ситуации:

Таблица 7.5.

Распределение затрат на физический износ и восстановление

-

Срок службы

Отчисления на физический износ и восстановление, %

итого, %

подсистема 1

подсистема 2

подсистема 3

1

0,73633

0,033775

0,351629

1,121734

2

0,89335

0,057852

0,434176

1,385378

3

1,073684

0,094145

0,530616

1,698445

4

1,278901

0,146269

0,642164

2,067334

5

1,510402

0,217921

0,769964

2,498287

6

1,769393

0,312585

0,915061

2,99704

7

2,056857

0,433239

1,078384

3,56848

8

2,373532

0,5821

1,260719

4,216351

9

2,719901

0,760433

1,462697

4,94303

10

3,096177

0,968455

1,684778

5,749411

11

3,502307

0,033775

1,927247

5,463328

12

3,937965

0,057852

2,190201

6,186018

13

4,402571

0,094145

2,473554

6,97027

14

4,895292

0,146269

2,77704

7,818601

15

5,415068

0,217921

3,100213

8,733201

16

5,960625

0,312585

3,442463

9,715672

17

6,530502

0,433239

3,803023

10,76676

18

7,123072

0,5821

4,180988

11,88616

19

7,73657

0,760433

4,575325

13,07233

20

8,369117

0,968455

4,984894

14,32247

Итого

125,1803

Рис. 7.5. Распределение затрат на обслуживание (физический износ и восстановление).

фирма может нести непредусмотренные расходы из-за заниженных отчислений на эти цели, особенно для оборудования, долго находящегося в эксплуатации;

завышенные отчисления приводят к повышению издержек производства на начальном периоде эксплуатации оборудования.

В зависимости от соотношения между балансовой стоимостью, отчислениями на амортизацию и техническое обслуживание и уровнем затрат на техническое обслуживание возможно наступление периода «убыточного» использования оборудования.

Таким образом, возникает ситуация (рис. 7.6.), которая характеризуется тем, что при длительной эксплуатации оборудования отчисления на амортизацию и техническое обслуживание меньше чем фактические затраты на техническое обслуживание, что приводит к прямым убыткам. В этом случае смена оборудования должна быть проведена задолго до точки пересечения кривых фактических затрат и отчислений.

Рис.

7.6. Распределение амортизированной

стоимости (ряд 1) и затрат на обслуживание

(ряд 2).

Рис.

7.6. Распределение амортизированной

стоимости (ряд 1) и затрат на обслуживание

(ряд 2).

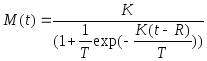

Так как производства технологически связаны и в каждом производстве сложившиеся технологические потоки приводят к необходимости одновременного ввода в эксплуатацию значительного числа единиц оборудования, то замена и модернизация оборудования должна производится синхронно с обновлением продукции. Эта ситуация для фирм с длительным циклом во многом сходна с серийным и массовым производством. Таким образом, потребность в замене оборудования наступает задолго до наступления физического износа. Для определения морального износа предполагается, что с течением времени изделие определенного типа эволюционирует и основные тенденции подчиняются логистическому закону

![]() .

.

Также предполагается, что можно прогнозировать, как период смены поколений оборудования, так и значений его характеристик. Изменение характеристик отдельных подсистем в зависимости от скорости эволюционного процесса предлагается определять по формуле

,

,

где

![]() - срок службы изделия или одной из

подсистем (например

- срок службы изделия или одной из

подсистем (например![]() );

);

![]() - скорость или

прогнозируемое изменение характеристик

(или одной из его подсистем) в текущий

момент времени (

- скорость или

прогнозируемое изменение характеристик

(или одной из его подсистем) в текущий

момент времени (![]() ).

Эта величина характеризует темпы

обновления конструкторских и

технологических решений по изделию, а

также обновление его производства (для

параметров в примере

).

Эта величина характеризует темпы

обновления конструкторских и

технологических решений по изделию, а

также обновление его производства (для

параметров в примере![]() соответственно);

соответственно);

![]() - прогнозируемый

период смены поколений изделий (

- прогнозируемый

период смены поколений изделий (![]() ).

).

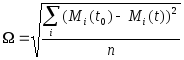

В целом оценка морального износа изделия, исходя из оценок изменения характеристик подсистем или параметров, определяется

,

,

где

![]() - время составления прогноза;

- время составления прогноза;

![]() - прогнозируемый

период;

- прогнозируемый

период;

![]() - значение функции

изменения состояния параметра

- значение функции

изменения состояния параметра

![]() ;

;

![]() - число оцениваемых

параметров или подсистем.

- число оцениваемых

параметров или подсистем.

Оценка морального

износа равна

![]() .

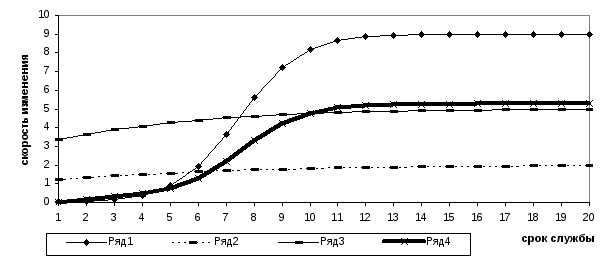

Наблюдаемые тенденции изменения

параметров системы приведены в таблице

7.6. и на рис. 7.7.

.

Наблюдаемые тенденции изменения

параметров системы приведены в таблице

7.6. и на рис. 7.7.

Рис.7.7.Оценка изменения характеристик изделия (ряд 4).

Таблица 7.6.