2.3 Анализ финансовых результатов мп «Псковские тепловые сети»

Финансовые результаты деятельности предприятия отражаются в бухгалтерском отчете «Отчет о финансовых результатах».

На основании отчета о прибылях и убытках проведен анализ динамики финансовых результатов МП «Псковские тепловые сети» за 2011-2013 годы (таблица 2.7).

Как видно из приведенных данных таблицы 2.7 за 2012 год в сравнении с 2011 годом рост выручки составил 3,4%, себестоимости – 8,3%; снижение прибыли от реализации составило 11,9%.

Таблица 2.7

Анализ динамики финансовых результатов МП «Псковские тепловые сети»

|

Наименование показателей |

2011 год |

2012 год |

Изм (+,-) |

Темп роста, % |

2013 год |

Изм. (+,-) |

Темп роста, % |

|

тыс. руб. |

тыс. руб. |

тыс. руб. | |||||

|

Выручка тыс.руб. |

795108 |

1003345 |

208237 |

126,2 |

1220864 |

217519 |

121,7 |

|

Себестоимость тыс.руб. |

741964 |

946977 |

205013 |

127,6 |

1170563 |

223586 |

123,6 |

|

Прибыль (убыток) от продаж,тыс.руб. |

53144 |

56368 |

3224 |

106,1 |

50301 |

-6067 |

89,2 |

За 2012 год в сравнении с 2011 годом рост выручки составил 26,2%, себестоимости – 27,6%; прирост прибыли от реализации -6,1%.

За 2013 год в сравнении с 2012 годом рост выручки составил 21,7%, себестоимости – 23,6%; снижение прибыли от реализации -10,8%.

Наблюдается рост себестоимости работ и услуг более опережающими темпами в сравнении с темпом роста выручки, за счет чего в 2013 году имеет место снижение прибыли от реализации услуг и выполнения работ.

Динамика прибыли МП «Псковские тепловые сети» показана на рисунке 2.6.

Рис. 2.6. Динамика прибыли З МП «Псковские тепловые сети»

за 2011-2013 гг.

Далее проведем факторный анализ прибыли от продаж и определим влияние факторов на сумму прибыли.

2012 год.

1. Влияние изменения выручки от продажи продукции на прибыль от продажи:

∆Пв=По х Jр-По (9)

где: Про — прибыль от продажи базисного (предыдущего) периода, руб.;

Jр — индекс изменения объема продажи, определяемый отношением выручки от продажи (без НДС) отчетного периода (Вр1) к выручке от продажи предыдущего периода (Вро) по формуле:

J = Вр1 / Врo (10)

∆Пв =53144х(1003345:795108)-53144=13918 тыс.руб.

2. Влияние изменения уровня себестоимости на прибыль от продажи (Пс.):

∆Пс= Со* Jр-С1 (11)

где Со, С1, — себестоимость продукции предыдущего и отчетного периода, руб.;

∆Пс=741964х(1003345:795108)-946977=-10694 (тыс.руб.)

Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за 2012 год: 13918-10694=3224 тыс. руб. Приведенные данные показали, что основным фактором снижения прибыли от продаж явилось рост расходов предприятия.

2013 год.

1.Влияние изменения выручки.

∆Пв =56368х( 1220864:1003345)- 56368=12220 тыс.руб.

2. Влияние изменения уровня себестоимости :

∆Пс= 946977х(1220864:1003345)-1170563=(-18287) тыс.руб.

Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за 2013 год: 12220-18287=-6067 тыс. руб.

Приведенные данные показали, что основным фактором снижения прибыли от продаж явилось в 2013 году увеличение себестоимости работ, услуг, так как затраты растут более быстрыми темпами в сравнении с доходом. Для оценки эффективности деятельности предприятия используют показатель рентабельности- таблица 2.8.

Рентабельность затрат =прибыли от продаж / себестоимость услуг

Рз (2011) = (53144 / 741964)*100 = 7,16%

Рз (2012) =(56368 / 946977)*100 = 5,95%

Рз (2013) =(50301 / 1170563)*100 = 4,29%

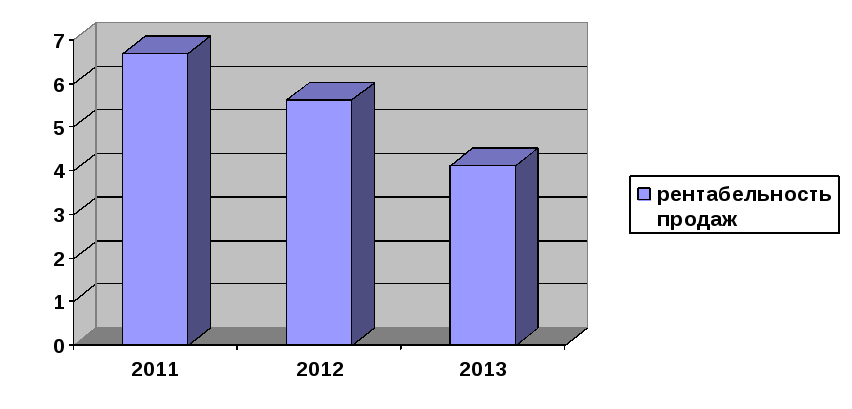

Рентабельность продаж = прибыль от продаж / выручка

Рз (2011) = (53144 / 795108)*100 = 6,68%

Рз (2012) =(56368 / 1003345)*100 = 5,62%

Рз (2013) =(50301 / 1220864)*100 = 4,12%

Таблица 2.8

Анализ динамики рентабельности МП «Псковские тепловые сети»

|

Показатели |

2011г. |

2012г. |

2013г. |

Отклонение 2013г. от |

Темп прироста, в % 2013г. к | ||

|

2011г. |

2012г. |

2011г. |

2012г. | ||||

|

Прибыль от продаж, тыс. руб. |

53144 |

56368 |

50301 |

-2843 |

-6067 |

-5,35 |

-10,76 |

|

Рентабельность затрат, % |

7,16 |

5,95 |

4,29 |

-2,87 |

-1,66 |

-40,08 |

-27,90 |

|

Рентабельность продаж, % |

6,68 |

5,62 |

4,12 |

-2,56 |

-1,50 |

-38,32 |

-26,69 |

Рис.

2.7. Динамика рентабельности продаж МП

«Псковские тепловые сети»

Рис.

2.7. Динамика рентабельности продаж МП

«Псковские тепловые сети»

В период с 2011 по 2013 год наблюдается ежегодное снижение всех видов рентабельности МП «Псковские тепловые сети».

Проведем факторный анализ рентабельности и выявим основную причину ее снижения. Для выявления количественного влияния каждого фактора на конечный результат вычисляется условный показатель рентабельности.

Rу= (Вр1-Сро)/Вр1 (12)

2012 год.

Rу =(1003345-741964)/ 1003345х100=26,05%

Влияние изменения объема продаж: 26,05-6,68=19,37(%)

Влияние себестоимости: 5,62-26,05=-20,43(%)

Сумма факторов: 19,37-20,43=-1,1(%)

Проведенный анализ показывает, что на снижение рентабельности продаж 2012 года, в основном повлиял фактор роста себестоимости работ в более быстром темпе, чем рост выручки.

2013 год.

Rу = (1220864-946977)/ 1220864х100=22,4%

Влияние изменения объема продаж: 22,4-5,6=16,8(%)

Влияние себестоимости: 4,1-22,4=-18,3(%)

Сумма факторов: 16,8-18,3=-1,5(%)

Проведенный анализ показывает, что на снижение рентабельности продаж 2013 года также повлиял фактор роста себестоимости продукции.

Таким образом, данными анализа выявлено, что объемы продаж имеют темп роста более медленный, чем затраты, особенно в 2013 году. Для повышения рентабельности продаж необходимо обеспечить прирост прибыли от продаж, что можно достигнуть снижением затрат. Далее проведем маржинальный анализ и определим точку безубыточности и запас финансовой прочности организации. Для этого в таблице 2.9 проведен анализ состава и структуры затрат, деление расходов на переменные и постоянные.

Приведенные данные таблицы 2.9 показывают рост затрат в 2012 году в сравнении с 2011 годом на 205013 тыс.руб. или 27,6%, в том числе по переменным расходам- на 66252 тыс.руб. и постоянным –на 138761 тыс.руб. Основное увеличение затрат наблюдается по расходам на ремонтные работы и прочим расходам. В 2013 году в сравнении с 2012 годом наблюдаем рост затрат на 223586 тыс.руб. или 23,6%, в том числе по переменным расходам- на 129023 тыс.руб. и постоянным –на 94563 тыс.руб. Основное увеличение затрат наблюдается по прочим расходам, материальным расходам и оплате труда основных рабочих.

Таблица 2.9

Анализ затрат по статьям в 2011-2013 годах, тыс.руб.

|

№ |

Статьи затрат

|

2011 год |

2012 год |

Изм. (+,-) |

Темп прироста |

2013 год

|

Изм. (+,-) |

Темп прироста | |||

|

п/п |

тыс. руб. |

Уд.вес |

тыс. руб. |

Уд.вес |

тыс. руб. |

% |

тыс. руб. |

Уд.вес |

тыс. руб. |

% | |

|

1. |

Сырье и материалы |

239951 |

32,3 |

278608 |

29,4 |

38657 |

16,1 |

364649 |

31,2 |

86041 |

30,9 |

|

2. |

Зарплата основных рабочих |

117022 |

15,8 |

138249 |

14,6 |

21227 |

18,1 |

171312 |

14,6 |

33063 |

23,9 |

|

3. |

Начисления на заработную плату |

35107 |

4,7 |

41475 |

4,4 |

6368 |

18,1 |

51394 |

4,4 |

9919 |

23,9 |

|

|

Итого переменные расходы |

392080 |

52,8 |

458332 |

48,4 |

66252 |

16,9 |

587355 |

50,2 |

129023 |

28,2 |

|

4. |

Амортизация |

33237 |

4,5 |

53216 |

5,6 |

19979 |

60,1 |

57222 |

4,9 |

4006 |

7,5 |

|

5. |

Зарплата служащих |

35011 |

4,7 |

38300 |

4,0 |

3289 |

9,4 |

44688 |

3,8 |

6388 |

16,7 |

|

6. |

Ремонтные работы |

59230 |

8,0 |

91335 |

9,6 |

32105 |

54,2 |

102001 |

8,7 |

10666 |

11,7 |

|

7. |

Прочие расходы |

222406 |

30,0 |

305794 |

32,3 |

83388 |

37,5 |

379297 |

32,4 |

73503 |

24,0 |

|

|

Постоянные расходы |

349884 |

47,2 |

488645 |

51,6 |

138761 |

39,7 |

583208 |

49,8 |

94563 |

19,4 |

|

|

Себестоимость полная |

741964 |

100,0 |

946977 |

100,0 |

205013 |

27,6 |

1170563 |

100,0 |

223586 |

23,6 |

Удельный вес статей затрат в 2012 году изменился: переменные расходы составляют 52,8% и 48,4%, а постоянные –47,2% и 51,6% соответственно в 2011 и 2012 годах. Удельный вес переменных расходов в 2013 году несколько возрос в сравнении с 2012 годом и составил 50,2%, а постоянных снизился и составил 49,8%.Проведенный анализ затрат с делением на переменные и постоянные позволяет провести маржинальный анализ, определить точку безубыточности предприятия и его запас финансовой прочности Для этого сформирована экономические показатели (таблица 2.10).

Таблица 2.10

Экономические показатели деятельности организации за 2011-2013 годы

|

Наименование показателя |

2011 год |

2012 год |

2013 год |

|

1.Выручка от реализации (объём продаж, услуг) |

795108 |

1003345 |

1220864 |

|

2. Прямые (переменные) затраты |

392080 |

458332 |

587355 |

|

3. Маржинальная прибыль (п.1-п.2) |

403028 |

545013 |

633509 |

|

4. Постоянные расходы |

349884 |

488645 |

583208 |

|

5. Прибыль от продаж(п.3-п.4) |

53144 |

56368 |

50301 |

Точка безубыточности- это критическое значение объема реализации, при котором прибыль от реализации равна 0.Точка безубыточности (QТБ)в денежном выражении определяется по формуле:

QТБ=Ппост./ (Qр-Ппер./Qр), (13)

где

Ппост- постоянные расходы;

Ппер.-переменные расходы;

Qр-объем реализации.

Полная себестоимость 2011 года составляет: 741964 тыс.руб., в том числе:

переменные расходы: 392080(тыс.руб.)

постоянные расходы: 349884(тыс.руб.)

QТБ =349884/ [(795108-392080)/741964]=690264 (тыс.руб.)

Приведенные данные показывают, что предприятие в 2011 году имело запас финансовой прочности, равный: 795108-690264=104844 (тыс.руб.) или 13,2% от объема продаж.

Полная себестоимость 2012 года составляет: 946977 тыс.руб., в том числе:

переменные расходы: 458332(тыс.руб.)

постоянные расходы: 488645(тыс.руб.)

QТБ =488645/ [(1003345-458332)/ 1003345]=899574 (тыс.руб.)

Приведенные данные показывают, что предприятие в 2012 году имело запас финансовой прочности, равный: 1003345-899574=103771 (тыс.руб.) или 10,3% от объема продаж.

Полная себестоимость 2013 года составляет: 1170563 тыс.руб., в том числе:

переменные расходы: 587355(тыс.руб.)

постоянные расходы: 583208(тыс.руб.)

QТБ =583208/[(1220864-587355)/ 1220864]=1123927 (тыс.руб.)

Приведенные данные показывают, что предприятие в 2013 году имело запас финансовой прочности, равный: 1220864-1123927=96937(тыс.руб.) или 7,9% от объема продаж.

Данные анализа показали, что у предприятия ежегодно снижается запас финансовой прочности, что показывает снижение эффективности его деятельности. Причиной является рост себестоимости услуг и выполнения работ.

В завершения анализа затрат проведен анализ себестоимости в пересчете на объемы отчетного года (таблицы 2.11 и 2.12). Для этого использованы формулы:

ΔС=Со-Сб пер.=(Ппер.о+Пост.о)-(Ппер.б*Jв+Пост.б) (14)

Jв=Во/Вб (15)

где

Во;Вб- соответственно выручка отчетного и базового года;

Ппер.о,б- соответственно переменные расходы отчетного и базового года;

Пост.о,б- соответственно постоянные расходы отчетного и базового года.

Таблица 2.11

Анализ себестоимости 2012 года в пересчете на объемы производства, тыс.руб.

|

Показатели

|

2011 год |

2011 год в пересчете на объемы 2012 года |

2012 год |

Откл. |

|

Выручка |

795108 |

1003345 |

1003345 |

208237 |

|

Себестоимость |

741964 |

844648 |

946977 |

102328 |

|

Переменные расходы |

392080 |

494764 |

458332 |

-36433 |

|

Постоянные расходы |

349884 |

349884 |

488645 |

138761 |

П пер.2011 г. в пересч.= 392080х(1003345/795108)=494764 (тыс.руб.)

С 2011 г. в пересч = 494764+349884=844648 (тыс.руб.)

ΔС=946977-844648=102328(тыс.руб.)

Приведенные данные показывают, что увеличение затрат на 102328тыс.руб. относительно 2011 года в пересчете на объемы 2012 года произошло за счет снижения переменных расходов на 35433 тыс.руб.(35,6%) и роста постоянных расходов на 138761тыс.руб. (135,6%).Таким образом, в 2012 году основной причиной роста затрат является рост постоянных расходов.

Таблица 2.12

Анализ себестоимости 2013 года в пересчете на объемы производства, тыс.руб.

|

Показатели

|

2012 год |

2012 год в пересчете на объемы 2012 года |

2013 год |

Откл. |

|

Выручка |

1003345 |

1220864 |

1220864 |

217519 |

|

Себестоимость |

946977 |

1046340 |

1170563 |

124222 |

|

Переменные расходы |

458332 |

557695 |

587355 |

29659 |

|

Постоянные расходы |

488645 |

488645 |

583208 |

94563 |

П пер.2012 г. в пересч.= 458332х(1220864/1003345)=557695 (тыс.руб.)

С 2012 г. в пересч = 557695+488645=1046340 (тыс.руб.)

ΔС=1170563-1046340=124222(тыс.руб.)

Приведенные данные показывают, что увеличение затрат на 124222 тыс.руб. относительно 2012 года в пересчете на объемы 2013 года произошло за счет роста переменных расходов на 29659 тыс.руб.(23,9%) и роста постоянных расходов на 94563 тыс.руб. (76,1%). Таким образом, в 2013 году основной причиной роста затрат является рост постоянных расходов.

Проведенный анализ финансово-хозяйственной деятельности МП «Псковские тепловые сети» позволил сформировать следующие выводы:

1)Анализ прибыли показывают снижение значений прибыли от продаж, в 2013 году, что произошло за счет опережающего темпа роста затрат в сравнении с темпом роста выручки.

2)Анализ рентабельности показывает снижение всех видов рентабельности предприятия в 2012 году в сравнении с 2011 годом и в 2013 году в сравнении с 2012 годом. Проведенный факторный анализ рентабельности позволил выявить, что основным фактором является снижение рентабельности продаж и прибыли от продаж, что вызвано невысоким темпом роста выручки и снижением прибыли от продаж.

3) Анализ объема производства и реализации продукции свидетельствует о том, что работы услуги предприятия пользуются спросом. В течение 2011-2013 годов наблюдается рост объемов реализации.

4)Анализ использования трудовых ресурсов предприятия и структуры управления показывает, что все стороны хозяйственной деятельности предприятия в основном, находятся под контролем специалистов. Проведенный анализ системы оплаты труда персонала соответствует квалификации и специфике затрат его труда и среднему размеру оплаты труда по отрасли.

5)Проведенный анализ затрат позволил выявить рост затрат в опережающем темпе в сравнении с ростом выручки от реализации продукции, за счет чего наблюдается снижение прибыли от деятельности в 2012 году в сравнении с 2011 годом и в 2013 году в сравнении с 2012 годом. Структура затрат позволила выявить, что наибольший удельный вес приходится на прочие расходы (постоянные), сырье и материалы. Анализ показал снижение запаса финансовой прочности к 2013 году, что произошло за счет роста затрат.

Проведенный анализ выявил, что проблемой деятельности МП «Псковские тепловые сети» является рост затрат в опережающем темпе в сравнении с ростом объема продаж и выручки. Анализ показал, что в наиболее быстром темпе растут постоянные затраты.

Анализ выявил необходимость введения проектных мероприятий, направленных на снижение затрат. Введение данных направлений позволит снизить затраты на производство продукции, повысить эффективность деятельности предприятия и получить прирост прибыли прибыль.