2. Горизонтальный анализ агрегированного баланса

Горизонтальный анализ агрегированного баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Как правило, берутся темпы роста (или прироста) за ряд лет, что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Результаты горизонтального анализа могут быть представлены в табличном виде, в виде графиков и диаграмм.

Результаты горизонтального анализа позволяют сделать выводы о динамике изменения отдельных статей агрегированного баланса и определить отрицательные и положительные тенденции изменения финансово-хозяйственной деятельности предприятия.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

Для получения объективной оценки баланса проведем его анализ динамики и структуры имущества предприятия и источников его формирования на основе исходных данных, представляющих собой Бухгалтерскую отчетность ООО «Новый Стиль» (см. Приложение 1,2,3).

Для анализа динамики имущества предприятия и источников его формирования ООО «Новый Стиль» за период 2008-2010 гг., составим таблицу 2.

Таблица 2 Анализ динамики имущества предприятия и источников его формирования ООО «Новый Стиль» за период 2008-2010 гг. (горизонтальный анализ)

|

Показатели |

01.01 2009 |

01.01 2010 |

01.01 2011 |

Абс. отклонение | |

|

2009/2008 |

2010/2009 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|

|

|

|

|

|

1. Постоянные активы - всего |

|

|

|

|

|

|

в том числе нематериальные активы |

18 |

9 |

5 |

-9 |

-4 |

|

основные средства |

36688 |

37336 |

32136 |

648 |

-5200 |

|

незавершенное строительство |

50 |

4432 |

0 |

4382 |

-4432 |

|

долгосрочные финансовые вложения |

54000 |

54000 |

54000 |

0 |

0 |

|

отложенные налоговые активы |

440 |

361 |

200 |

-79 |

-161 |

|

Итого по разделу 1 |

91196 |

96138 |

86750 |

4942 |

-9388 |

|

2. Текущие активы - всего |

|

|

|

|

|

|

запасы |

1187 |

1911 |

4405 |

724 |

2494 |

|

в том числе: сырье, материалы |

269 |

383 |

1223 |

114 |

840 |

|

расходы будущих периодов |

918 |

1528 |

3182 |

610 |

1654 |

|

НДС |

1372 |

780 |

138 |

-592 |

-642 |

|

дебиторская задолженность (платежи более чем через 12 месяцев) |

7060 |

0 |

0 |

-7060 |

0 |

|

дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

206444 |

267179 |

380573 |

60735 |

113394 |

|

краткосрочные финансовые вложения |

3000 |

3000 |

3000 |

0 |

0 |

|

денежные средства |

276818 |

331127 |

231961 |

54309 |

-99166 |

|

прочие оборотные активы |

68066 |

58068 |

40031 |

-9998 |

-18037 |

|

Итого по разделу 2 |

563947 |

662065 |

660108 |

98118 |

-1957 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ИТОГО имущество (Баланс) |

655143 |

758203 |

746858 |

103060 |

-11345 |

|

Пассивы |

|

|

|

|

|

|

3. Капитал и резервы |

110422 |

140303 |

103774 |

29881 |

-36529 |

|

4. Долговые обязательства |

7705 |

230 |

229 |

-7475 |

-1 |

|

5. Текущие обязательства |

537016 |

617670 |

642855 |

80654 |

25185 |

|

ИТОГО капитал (Баланс) |

655143 |

758203 |

746858 |

103060 |

-11345 |

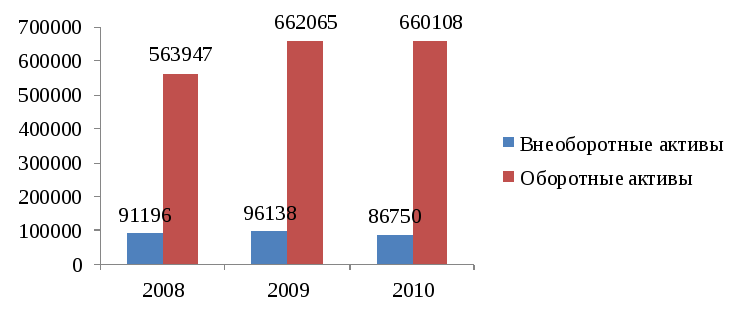

Как следует из баланса, активы предприятия в 2009 году по сравнению с 2008 годом увеличились на 103060 тыс. руб. Это увеличение произошло за счет изменения объема постоянных активов на 4942 тыс. руб., увеличения запасов товарно-материальных ценностей на 724 тыс. руб. и за счет увеличения денежных средств на 54309 тыс. руб.

Оборотные средства в 2009 году по сравнению с 2008 годом возросли на 98118 тыс. руб., т. е. за отчетный период большая часть средств была вложена в текущие активы. Увеличение оборотных и постоянных активов ООО «Новый Стиль» в 2009 году по сравнению с 2008 годом расценивается как положительная тенденция: увеличение оборачиваемости активов является предпосылкой к улучшению финансовой деятельности предприятия.

Но в 2010 году ситуация изменилась. Активы предприятия в 2010 году по сравнению с 2009 годом снизились на - 11345 тыс. руб. Это снижение произошло за счет изменения объема постоянных активов на - 9388 тыс. руб. и за счет снижения денежных средств на - 99166 тыс. руб.

Оборотные средства в 2010 году по сравнению с 2009 годом снизились на - 1957 тыс. руб. Снижение оборотных и постоянных активов предприятия ООО «Новый Стиль» в 2010 году по сравнению с 2009 годом расценивается как отрицательная тенденция.

Проиллюстрируем данные таблицы 2 на рисунке 1.

Рисунок 1. Изменения в активах ООО «Новый Стиль» в 2008-2010 гг.

На рисунке 1 хорошо видно, что в ООО «Новый Стиль» наблюдается постепенный рост оборотных активов.

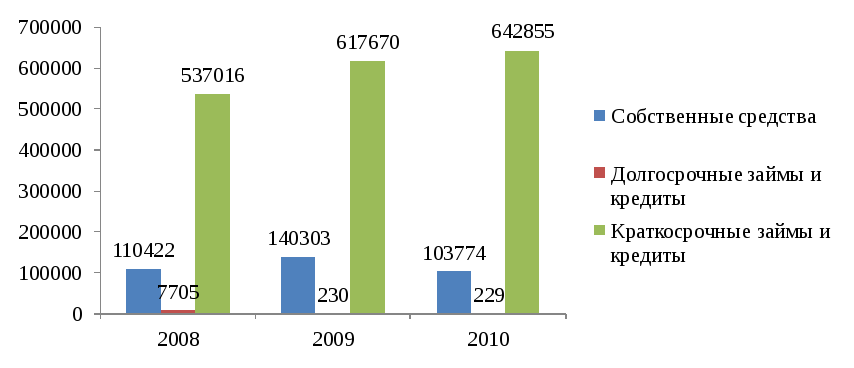

Проиллюстрируем произошедшие изменения в пассиве баланса ООО «Новый Стиль» на рисунке 2.

Рисунок 2. Динамика изменений пассива баланса в 2008-2010 гг.

На рисунке 2 видно, что у предприятия уменьшаются собственные средства, уменьшаются к 2010 году долгосрочно заемные средства, краткосрочно заемные средства увеличиваются 642855 тыс. руб. в 2010 году.