27. Влияние ставки рефинансирования на предпринимательскую активность.

Одной из догм сторонников увеличения денежной массы является тезис о том, что предприятия в реальном секторе экономики не могут эффективно развиваться при высокой ставке рефинансирования, не позволяющей предприятиям получать у банков дешевые кредиты.

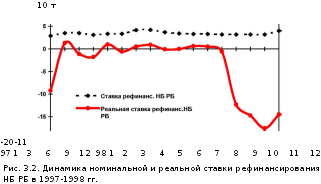

Как следует из рис. 3.2, реальная ставка рефинансирования Национального банка РБ во многих месяцах имела отрицательное значение даже при ее расчете исходя из официальных темпов инфляции. В результате реальный (не номинальный) объем денежной массы не мог значительно вырасти, так как и субъекты хозяйствования, и население стремились избавиться от белорусских денег.

В

соответствии с классическими подходами,

спрос на деньги зависит прежде всего

от номинальной величины процентных

ставок (см., например, [126, с. 272; 127, с. 271]).

В том случае, если процентные ставки

высоки, предприятия и население

предпочитают не иметь на руках деньги,

а вкладывать их в доходные ценные бумаги

и на срочные депозиты. По мере того, как

процентные ставки снижаются, усиливается

заинтересованность в наличных деньгах

и деньгах, которые легко снять со счета.

В результате при снижении процентных

ставок спрос на деньги увеличивается

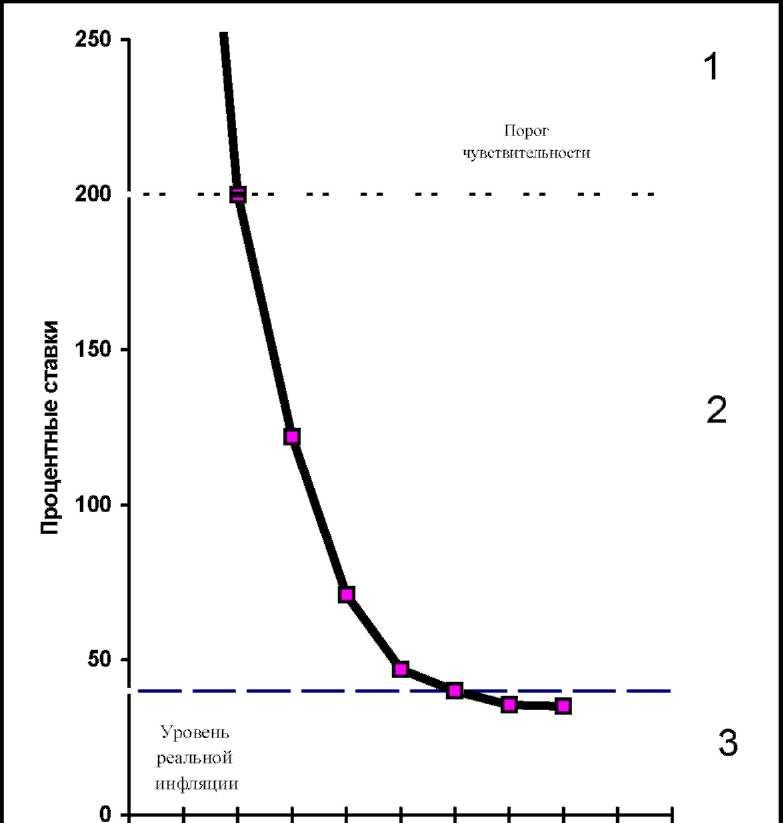

(рис. 3.3).

Показанная на рисунке зависимость между денежной массой и процентными ставками может проявляться лишь в том случае, если имеются реальные альтернативные активы, обеспечивающие достаточно высокий уровень доходности. В современных условиях Беларуси возможности вложения денег в такие активы ограничены и поэтому кривая в зоне (2) имеет достаточно крутую траекторию.

В зоне (1 ) кривая становится почти вертикальной, поскольку дальнейшее уменьшение спроса на деньги практически невозможно в связи с тем, что оставшаяся денежная масса (в нашем примере - 50 трлн. руб.) необходима для поддержания текущей деятельности всех отраслей национальной экономики, в том числе домашних хозяйств. В этом случае дополнительное повышение процентных ставок будет уменьшать денежную массу на незначительную величину при существенном росте расходов по выплате процентов. По нашему мнению, именно здесь заключалась ошибка специалистов, допустивших в Беларуси рост процентных ставок в 1994-1995 гг. до 700800%, но не сумевших существенно сократить денежную массу.

40 45 50 55 60 65 70 75 80 85 90 Денежная масса, трлн.Руб

Рис. 3.3. Зависимость спроса на деньги от процентных ставок

Если процентные ставки понизить ниже реальных темпов инфляции (зона 3), то субъекты хозяйствования и население перестают быть заинтересованными в сохранении денег. Имеющиеся в наличии финансовые средства начинают использоваться для покупки товаров и твердой валюты, в результате чего исчезает потребность в увеличении рублевой денежной массы и ее объем, достигнув определенной величины (на рис. 3.3 - 80 трлн. рублей) прекращает увеличиваться. Можно напечатать любое количество денег, но они все будут конвертированы в валюту или материальные ценности, повышая курс твердых валют по отношению к национальной денежной единице и придавая дополнительные темпы инфляции. Зона (3) характеризует ситуацию, сложившуюся в экономике республики в настоящее время, когда учетная ставка Национального банка установлена нижереальных (а не официальных) темпов инфляции и когда рост реальной денежной массы не происходит из-за массовой скупки твердой валюты и товаров. Естественно, что в таких условиях деньги на депозит кладут только наивные люди или предприятия, которые не дорожат собственными деньгами.

Как было отмечено выше, реальная денежная масса за два года изменилась незначительно. Более того, учитывая склонность официальной статистики занижать темпы инфляции и преувеличивать темпы роста валового внутреннего продукта, можно предположить, что увеличение реальной денежной массы было еще меньше. Это отнюдь не означает, что вполне правомерна дополнительная денежная эмиссия. Она своего результата не достигнет, так как вырастут цены, которые поглотят ожидаемый некоторыми специалистами эффект в виде роста объемов производства и стимулирования деловой активности. Единственным результатом дополнительной денежной эмиссии будет ускорение темпов инфляции.

Понижение процентных ставок до уровня темпов инфляции резко снижает эффективность различных финансовых инструментов, призванных отвлекать денежный спрос в другие сегменты финансового рынка.

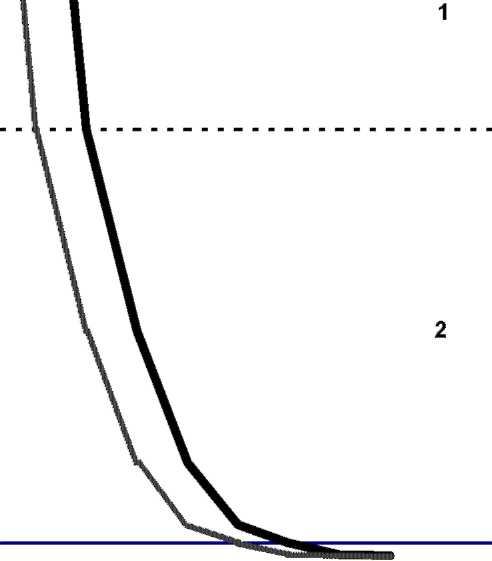

Вернувшись к рис. 3.3., рассмотрим случай, когда в результате активного выпуска и успешной реализации корпоративных ценных бумаг и муниципальных займов удалось сократить спрос на деньги за счет перевода части средств в среднесрочные и долгосрочные инвестиции. В результате первоначальная (до инвестиций) кривая А (рис. 3.4) сместится влево и станет кривой Б, отражая в зонах (1 ) и (2) уменьшение денежной массы.

Однако в зоне (3), где процентные ставки ниже темпов инфляции, применение разнообразных инвестиционных инструментов по сокращению спроса на деньги результатов практически не дадут. Следовательно, для эффективного применения различных рычагов регулирования спроса на денежную массу, основанных на предложении определенного процента на вложенные средства, необходимо, чтобы ставка этого процента была выше реальных темпов инфляции. Поскольку практически все финансовые инструменты зависят от учетной ставки Национального банка РБ, то эта ставка должна быть выше реального обесценения денег. В противном случае попытки применения современных финансовых инструментов не окажут серьезного влияния на денежную массу и не позволят снизить темпы инфляции в стране.

250 -r

200 + - -

га 150 +

о ш

i

x

ш

? 100 + а.

50

—I 1 1 1 1 1 1 1 1 1 1