Решение

1. По условию, индивидуальные индексы физического объема продукции составили:

Сводный индекс физического объема

продукции

определим как среднюю арифметическую

из трех индивидуальных индексов

определим как среднюю арифметическую

из трех индивидуальных индексов

,

,

и

и

.

Исходные данные позволяют рассчитать

.

Исходные данные позволяют рассчитать

по формуле средней арифметической:

по формуле средней арифметической:

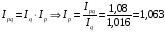

2. Исходя из взаимосвязи индексов, рассчитаем индекс цен на произведенную продукции:

По условию дано

Таким образом, в отчетном году количество проданных наборов «Ассоль» возросло на 5%, «Радуга» - уменьшилось на 2%, а «Ариэль» - осталось без изменений. Это привело к увеличению товарооборота на 1,6%, а изменения цены привело к увеличению товарооборота на 6,3%. В итоге в отчетном году товарооборот возрос на 8%.

Вариант 1 задача 8

Имеются следующие условные данные об экономике республики, млрд. руб.:

- валовой выпуск товаров и услуг в основных ценах - 25980

- промежуточное потребление товаров и услуг - 16560

- потребление основного капитала- 1562

- оплата труда работников – 4275

- налоги на продукты – 1572

- субсидии на продукты - 1212

- чистые налоги на импорт – 340

- чистые налоги на производство - 336

- доходы от собственности, полученные от “остального мира” - 20

- доходы от собственности, переданные “остальному миру” - 16

- текущие трансферты, полученные от “остального мира” - 265

- текущие трансферты, переданные “остальному миру” - 69

- расходы на конечное потребление – 2857

На основании имеющихся данных:

1) составить следующие счета: производства, образования доходов, распределения первичных доходов, вторичного распределения доходов, использования располагаемых доходов;

2) определить валовой и чистый внутренний продукт, валовую и чистую прибыль, валовой и чистый национальный доход, валовой и чистый располагаемый национальный доход, валовое и чистое сбережение;

3) определить структуру валового внутреннего продукта.

Решение

Составим счет производства товаров и услуг:

|

Вид использования |

Ресурс |

|||

|

- промежуточное потребление товаров и услуг (ПП)

- Валовой внутренний продукт в рыночных ценах (ВВП) |

16560

12204 |

- валовой выпуск товаров и услуг в основных ценах (ВВ) - налоги на продукты (НП) - субсидии на продукты (СП) |

25980

1572

1212 |

|

|

Всего |

28764 |

Всего |

28764 |

|

Балансирующей статьей этого счета является валовой внутренний продукт в рыночных ценах:

ВВП=ВВ+ЧНП-ПП,

где ЧНП – чистые налоги на продукты;

ЧНПИ = НП+СП=1572+1212 = 2784 млрд. руб.

ВВП = 25980 + 2784 – 16560 = 12204 млрд. руб.

На основании валового внутреннего продукта рассчитывается чистый внутренний продукт:

ЧВП = ВВП – ПОК,

где ПОК – потребление основного капитала.

ЧВП = 12204 – 2857 = 9347 млрд. руб.

Составим счет образования доходов, по следующей схеме:

|

Вид использования |

Ресурс |

|||

|

- Оплата труда работников (ОТР) - Чистые налоги на производство и импорт (ЧНПаИ) Валовая прибыль (ВП)

|

4275

676 7253 |

Валовой внутренний продукт в рыночных ценах (ВВП) |

12204 |

|

|

Всего |

12204 |

Всего |

12204 |

|

Балансирующей статьей этого счета является валовая прибыль:

ВП=ВВП-ОТР-ЧНПаИ,

где ЧНПаИ – чистые налоги на производство и импорт

ЧНПаИ = НПаИ - СПаИ или

ЧНПаИ=340+336 = 676 млрд. руб.

ВП= 12204 – 4275 – 676 = 7253 млрд. руб.

На основании валовой прибыли рассчитаем чистую прибыль:

ЧП=ВП-ПОК,

где ПОК – потребление основного капитала

ЧП =7253 – 2857 = 4396 млрд. руб.

Составим счет распределения первичных доходов, по следующей схеме:

|

Вид использования |

Ресурс |

||

|

Доходы от собственности, переданные “остальному миру” (ДСпер)

Валовой национальный доход (ВНД) |

16

12208 |

- Валовая прибыль (ВП) - Оплата труда работников (ОТР) - Чистые налоги на производство и импорт (ЧНПаИ) Доходы от собственности, полученные от “остального мира” (ДСпол)

|

7253

4275

676

20

|

|

Всего |

12224 |

Всего |

12224 |

Балансирующей статьей этого счета является валовой национальный доход:

ВНД=ВП+ОТР+ЧНПаИ+СДС,

где СДС – сальдо доходов от собственности

СДС=ДСпол-ДСпер

СДС=20 – 16 = 4 млрд. руб.

ВНД=7253 + 4275 + 676 + 4 = 12208 млрд. руб.

На основании валового национального дохода рассчитаем чистый национальный доход:

ЧНД=ВНД-ПОК

ЧНД =12208 – 2857 = 9351 млрд. руб.

Составим счет вторичного распределения доходов, по следующей схеме:

|

Вид использования |

Ресурс |

||

|

Текущие трансферты, переданные “остальному миру” (ТТпер)

Валовой национальный располагаемый доход (ВНРД)

|

69

12404 |

Валовой национальный доход (ВНД)

Текущие трансферты, полученные от “остального мира” (ТТпол) |

12208

265 |

|

Всего |

12473 |

Всего |

12473 |

Балансирующей статьей счета вторичного распределения доходов является валовой национальный располагаемый доход:

ВНРД=ВНД+СТТ,

где СТТ – сальдо текущих трансфертов

СТТ=ТТпол-ТТпер

СТТ=265 – 69 = 196 млрд. руб.

ВНД=12208 + 196 = 12404 млрд. руб.

На основании валового национального располагаемого дохода рассчитаем чистый национальный располагаемый доход:

ЧНРД=ВНРД-ПОК

ЧНРД =12404 – 2857 = 9547 млрд. руб.

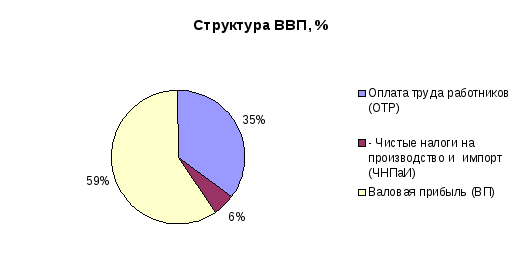

Структура валового внутреннего продукта:

Таким образом, на основании имеющихся данных составили счета: производства товаров и услуг, образования доходов, распределения первичных доходов, вторичного распределения доходов, ВВП составил 12204 млрд. руб., ЧВП – 9347 млрд. руб., валовая прибыль составила 7253 млрд. руб., чистая прибыль – 4396 млрд. руб., валовой и чистый национальный доход составили – 12208 млрд. руб. и 9351 млрд. руб. соответственно, валовой и чистый располагаемый национальный доход – 12404 млрд. руб. и 9547 млрд. руб. В структуре ВВП 59% составляет валовая прибыль, 35% оплата труда и 6% чистые налоги на производство и импорт.

Вариант 3 задача 9

Первичные доходы населения увеличились в отчетном году на 11% и составили 2580 млрд. руб. Другие денежные доходы в базисном году составляли 670 млрд. руб., в отчетном периоде возросли на 13% млрд. руб. Натуральные доходы населения в базисном периоде равнялись 320 млрд. руб., в отчетном году уменьшились в 1,5 раза.

На основании имеющихся данных определить:

1) совокупные доходы населения в базисном и отчетном годах в текущих ценах;

2) индекс динамики совокупных доходов населения;

3) индекс динамики реальных совокупных доходов населения, если известно, что индекс потребительских цен составил 1,1.

Решение:

1) Совокупные доходы населения определяются по формуле:

СД=ПД+ДД+НД,

где ПД – первичные доходы населения, млрд. руб.

ДД – другие денежные доходы, млрд. руб.

НД – натуральные доходы населения, млрд. руб.

Первичные доходы населения в базисном году найдем:

,

,

где ПД0, ПД1- первичные доходы населения в базисном и отчетном году соответственно

млрд.

руб.

млрд.

руб.

Другие денежные доходы в отчетном году составили:

ДД1 = 670*1,13 = 757,1 млрд. руб.

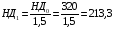

Натуральные доходы населения в отчетном периоде найдем:

,

,

где НД0, НД1- натуральные доходы населения в базисном и отчетном году соответственно

Совокупные доходы населения в базисном году составили:

СД0=2324,3+670+320 = 3314,3 млрд. руб.

Совокупные доходы населения в отчетном году составили:

СД1=2580+757,1+213,3 = 3550,4 млрд. руб.

2) Индекс динамики совокупных доходов населения определяется по формуле:

,

,

где СД1, СД0 – совокупные доходы в отчетном и базисном периоде, млрд. руб.

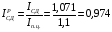

3) Индекс динамики реальных совокупных доходов населения найдем:

,

,

где Iп.ц. – индекс потребительских цен, равный по условию 1,1

Таким образом, совокупные доходы населения в базисном году составили 3314,3 млрд. руб. и отчетном году – 3550,4 млрд. руб.; индекс динамики совокупных доходов населения составил 1,071, а индекс динамики реальных совокупных доходов населения – 0,974, при том, что индекс потребительских цен составил 1,1.

Список литературы

-

Статистика: Учебник / И.И. Елисеева, И.И. Егорова и др.; Под ред. проф. И.И. Елисеевой. – М.: ТК Велби, Изд-во Проспект, 2004. – 448 с.

-

Гусаров В.М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ – ДАНА, 2001. – 463 с.

-

Общая теория статистики: Учебник / Под ред. М.Р. Ефимовой. – М.: Финансы и статистика, 1997.

-

Теория статистики: Учебник / Под ред. Р.А. Шмойловой. – М.: Финансы и статистика, 1998.