12.9. Индексный метод

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми.

Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.)

Важным составным элементом индекса является его вес или коэффициент сведения частей разнородной совокупности к единому показателю. Он должен сохранить модель структуры изучаемого явления в динамики.

Принято при исчислении объемных индексов в качестве веса использовать цены (ро), а при исчислении индексов качественных показателей – объемы (q1).

Основной формой экономического индекса является агрегатный, характеризующий изменение уровня развития всей сложной совокупности.

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Исчисляют агрегатный индекс по формулам:

Индекс объемов:

Iq = ∑q1 p0 ,

∑q0 p0

Индекс качеств Iр = ∑q1 p1 , (цены)

∑q1 p0

Индекс оборотов Iо = ∑q1 p1 = Iq * Iр

∑q0 p0

где р1, р0 – цена отчетного и базисного периода

q1, q0 - количество в отчетном и базисном периоде.

Суть индексного метода состоит в использовании в анализе специальных индексов и сформированных статистических индексов в зависимости от цели анализа.

В зависимости от сроков исчисления различают базисные и цепные индексы. При базисных индексах за базу сравнения принимается показатель одного года (постоянная величина). Когда за базис для каждого последующего периода принимается показатель предыдущего периода (переменная величина), называется цепным.

Описанные выше четыре способа основаны на методе элиминирование, исключения воздействия всех факторов на результативный показатель, кроме одного.

12.10. Способ пропорционального деления и долевого участия.

В ряде случаев для определения величины влияния на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями Y = ∑Xi и моделями кратно-аддитивного типа:

Y= a / (b+c+d+……+n); Y= (a+b+c+…..n) / k.

В первом случае, кода имеем одноуровневую модель типа Y = a+b+c, расчет проводиться следующим образом:

ΔYa= ΔYобщ *Δa / (Δa+Δb+Δc);

ΔYb= ΔYобщ *Δb / (Δa+Δb+Δc);

ΔYc= ΔYобщ *Δc / (Δa+Δb+Δc);

12.11. Интегральный способ

Основным недостатком выше рассмотренных приемов детерминированного факторного анализа (цепных подстановок, индексный метод) является то, что возникает неразложимый остаток, который присоединяется к числовому значению влияния последнего фактора. Это связано с тем, что факторы при использовании данных методов изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост (снижение) результативного показателя. Кроме того, нередко перед аналитиком встает проблема выбора последовательности подстановки в тех случаях, когда имеется несколько количественных и качественных показателей.

Отмеченные недостатки устраняются при использовании в аналитических расчетах интегрального метода.

Приведем основные формулы, позволяющие провести факторный анализ, для разных моделей:

1. А=XY

Aх = X Y0 + 1/2 (X Y)

Ay = Y X0 + 1/2 (X Y)

2. A=XYZ

A x = 1/2 X (Y0Z1 + Y1Z0 ) + 1/3 X Y Z

A y = 1/2 Y (X0Z1 + X1Z0 ) + 1/3 X Y Z

A z = 1/2 Z (Y0X1 + Y1X0 ) + 1/3 X Y Z

Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники.

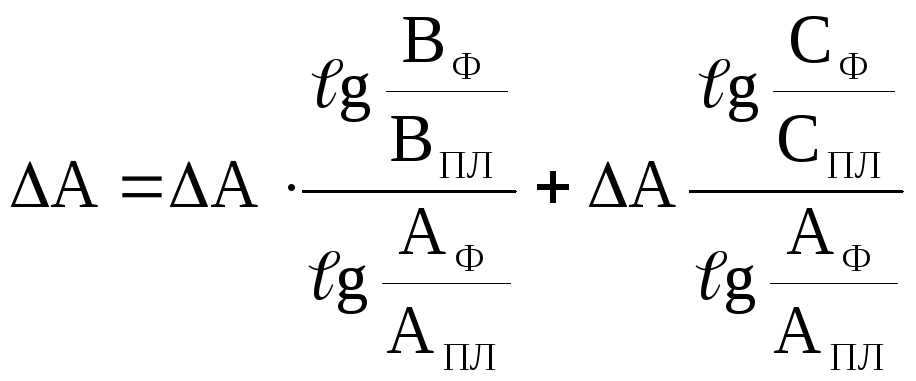

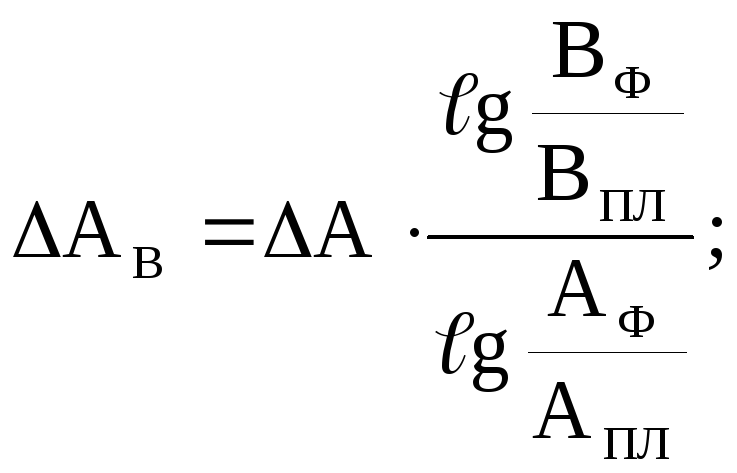

12.12. Способ логарифмирования.

Способ логарифмирования применяется только для мультипликативных моделей, однако, позволяет еще с большей точностью, чем с использованием интегрального способа, определить влияния факторов на прирост результативного показателя.

Факторную систему А = В С можно представить в виде:

![]() ,

,

тогда

![]()

или

![]() .

.

Разделив

обе части на

![]()

![]() и умножив на

и умножив на

![]() ,

получим:

,

получим:

.

.

Отсюда

.

.

Логарифмический способ характеризуется высокой точностью расчетов