2.5. Анализ рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Она характеризуется абсолютными и относительными показателями. Абсолютный показатель – это сумма прибыли. Относительный показатель – это уровень рентабельности, которая определяется в процентах.

Расчёт показателей рентабельности

-

Рентабельность продаж – отражает долю валовой прибыли в объёме продаж предприятия (оптимальное значение: 20-25%):

Таблица 29

|

|

1 год |

2 год |

3 год |

4 год |

|

стр. 050 |

8870 |

7960 |

16220 |

21090 |

|

стр. 010 |

36760 |

53960 |

68550 |

85590 |

|

Rпр |

24,1 |

14,8 |

23,7 |

24,6 |

Построим график для отражения динамики показателя рентабельности продаж:

Диаграмма 20

Рентабельность продаж отражает долю валовой прибыли в объеме продаж предприятия и имеет максимальное значение в четвертом периоде – 24,6%, минимальное – во втором периоде – 14,8%. Показатель близок к оптимальному значению. Предприятие считается низкорентабельным, если Рп находится в пределах от 1 до 5%, среднерентабельным при Рп от 5 до 20%, высокорентабельным при Рп от 20 до 30%. В целом, динамика скачкообразна.

-

Доходность предприятия – отражает долю чистой прибыли в объёме продаж (оптимальное значение: 8-12%):

Таблица 30

|

|

1 год |

2 год |

3 год |

4 год |

|

стр. 160 |

5843 |

5048 |

11262 |

15592 |

|

стр. 010 |

36760 |

53960 |

68550 |

85590 |

|

Rпр |

15,9 |

9,4 |

16,4 |

18,2 |

Построим график для отражения динамики показателя доходности предприятия:

Диаграмма 21

Данный коэффициент превышает оптимальное значение, за исключением второго периода. Минимальное значение наблюдается во втором периоде – 9,4%, а максимальное в четвертом периоде – 18,2%. В целом динамика показателя скачкообразна.

-

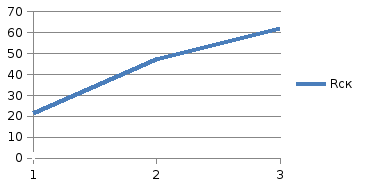

Рентабельность собственного капитала – показывает, насколько эффективно используется собственный капитал предприятия, т. е. какой доход получает предприятие на одну денежную единицу собственных средств (оптимальное значение: 30-50%):

Таблица 31

|

Год |

Рентабельность собственного капитала |

|

1 |

- |

|

2 |

6642/((30119+31450)/2) * 100% = 21,6 |

|

3 |

14818/((31450+31090)/2) * 100% = 47,4 |

|

4 |

19737/((31090+32680)/2) * 100% = 61,9 |

Построим график для отражения динамики показателя рентабельности собственного капитала:

Диаграмма 22

Отражает доходность использования собственных средств предприятия и показывает, сколько единиц прибыли от обычных видов деятельности приходится на единицу собственного капитала предприятия. Рентабельность собственного капитала достигает своего максимума в четвертом периоде – 61,9%, минимума во втором – 21,6%. Значение показателя находится в рамках оптимального только во втором и третьем периодах. Динамика положительна - наблюдается значительное увеличение значения показателя.

-

Рентабельность функционирующего капитала:

Таблица 32

|

|

1 год |

2 год |

3 год |

4 год |

|

стр. 140 |

7688 |

6642 |

14818 |

19737 |

|

СОС |

11469 |

12670 |

12680 |

13080 |

|

Rфк |

67,0 |

52,4 |

116,9 |

150,9 |

Построим график для отражения динамики показателя рентабельности функционирования капитала:

Диаграмма 23

Минимальное значение (52,4) наблюдается во втором периоде, максимальное (150,9) – в четвертом. В целом динамика положительна, идет эффективное использование собственных оборотных средств.

-

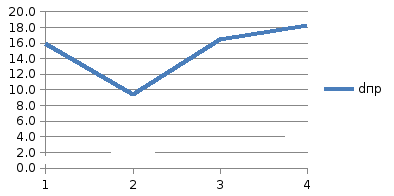

Время окупаемости собственного капитала:

Таблица 33

|

|

1 год |

2 год |

3 год |

4 год |

|

стр. 490 |

30119 |

31450 |

31090 |

32680 |

|

Стр. 470 |

2921 |

2524 |

5631 |

7796 |

|

Токск |

10,3 |

12,5 |

5,5 |

4,2 |

Построим график для отражения динамики показателя времени окупаемости СК:

Диаграмма 24

Характеризует продолжительность периода времени, необходимого для полного возмещения величины собственного капитала прибылью от обычных видов деятельности. Из графика видно, что идет снижение срока окупаемости собственного капитала, особенно резкое снижение наблюдается после 2го периода. Максимальное значение наблюдается во втором периоде – 12,5 лет, а минимальное в четвертом периоде – 4,2 года. Сокращение срока окупаемости собственного капитала говорит об эффективной деятельности предприятия.

Результаты расчетов представлены в табл. 34:

Таблица 34

|

Показатели |

1 |

2 |

3 |

4 |

|

Рентабельность продаж, % |

24,1 |

14,8 |

23,7 |

24,6 |

|

Доходность предприятия |

15,9 |

9,4 |

16,4 |

18,2 |

|

Рентабельность собственного капитала, % |

- |

21,6 |

47,4 |

61,9 |

|

Рентабельность функционирующего капитала, % |

67,0 |

52,4 |

116,9 |

150,9 |

|

Время окупаемости СК |

10,3 |

12,5 |

5,5 |

4,2 |

Таким образом, в данном разделе рассчитаны основные показатели рентабельности предприятия, которые отражают доходность производственно-торгового процесса. Все показатели находятся в рамках оптимальных значений, рентабельность предприятия повышается, а срок окупаемости собственного капитала сокращается.

ЗАКЛЮЧЕНИЕ

Результаты финансового анализа предприятия позволяют сделать выводы о средней эффективности предприятия и способности предприятия нормально функционировать. Оборотные средства составляют чуть более четверти всего имущества предприятия. Абсолютно ликвидным предприятие не является. Имеется недостаток по группе наиболее ликвидных активов для погашения наиболее срочных обязательств. Это свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени предприятию не удастся поправить свою платежеспособность. Предприятие по большей части независимо от кредиторов, но количество заемных средств возрастает, что отрицательно сказывается на независимости предприятия. Предприятие не в полной мере может отвечать по своим обязательствам перед бюджетом. С другой стороны результаты расчетов показали финансовую независимость предприятия в части формирования оборотных средств, т. е. оно вполне обеспечено собственными средствами. В целом, предприятие обладает достаточным запасом финансовой устойчивости и независимо от внешних финансовых источников.

Было проверено правило, характеризующее экономическую деятельность предприятия, и было установлено что оно выполняется только в одном периоде, значит, предприятие почти не развивается, и его ресурсы используются не всегда эффективно. Во всех периодах были рассчитаны показатели деловой активности, которые характеризуют эффективность использования ресурсов предприятия. По всем показателям продолжительности оборота происходит снижение количества дней, что говорит об эффективной деятельности предприятия, несмотря на невыполнение «золотого правила». Были просчитаны коэффициенты фондоотдачи, в которых прослеживается положительная динамика, т.е. повышение эффективности использования основных средств.

Рассчитаны основные показатели рентабельности предприятия, которые отражают доходность производственно-торгового процесса. Все показатели находятся в рамках оптимальных значений, рентабельность предприятия повышается, а срок окупаемости собственного капитала сокращается.

Литература:

-

Анализ финансового состояния предприятия [Электронный ресурс] Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/finansovyy-analiz-predpriyatiya.html (Дата обращения: 17. 11. 2012).

-

Беляева О.А.. Коммерческое право России: курс лекций. 3-е изд., перераб. и доп. - М.: Юстицинформ, 2009. — 192 с.

-

Бобылева А.З. Финансовые управленческие технологии: Учебник - М.: ИНФРА-М, 2004.

-

Внешне-экономический толковый словарь / Под ред. И. Фаминского, 2001 г.

-

Конституция Российской Федерации, 1993.

-

Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: Учебник / Э.А Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – Ростов н/Д: Феникс, 2005. – 560 с.

-

Мартемьянов В.С. Хозяйственное право. Общие положения: курс лекций. – М, 2000.

-

О несостоятельности (банкротстве): Федеральный закон РФ от 26.10.2002 №127 – ФЗ // Закон. – 2002.

-

Постановление Правительства РФ от 25 июня 2003 г. N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа".

-

Савицкая, Г.В. «Анализ хозяйствееной деятельности предприятия» 4-е переработанное и дополненное // Г.В. Савицкая. – Минск: ООО «Новое знание», 2000г