2.4.Анализ показателей деловой активности

Показатели деловой активности характеризуют эффективность использования ресурсов предприятия. Вначале установим, выполняется ли правило характеризующее экономическую деятельность предприятия:

Темп изменения баланс. прибыли > темп изменения объема реализации > темп изменения имущества предприятия >100%

Таблица 19

|

Показатели |

1 |

2 |

3 |

4 |

|

Имущество (ст.700) |

42419 |

46160 |

48640 |

46780 |

|

Темпы роста имущества |

- |

108,82 |

105,37 |

96,18 |

|

Объем реализации |

36760 |

53960 |

68550 |

85590 |

|

Темпы роста объема реализации |

- |

146,79 |

127,04 |

124,86 |

|

Баланс. прибыль |

7688 |

6642 |

14818 |

19737 |

|

Темпы роста прибыли |

- |

86,39 |

223,10 |

133,20 |

«Золотое правило» выполняется в третьем году (223,1%>127,04%>105,37%). Следовательно, имущество и ресурсы предприятия используются не всегда эффективно, и темпы роста прибыли не во всех периодах успевают за темпами роста реализации и имущества. Можно говорить о том, что предприятие не развивается.

Расчёт показателей деловой активности

-

Продолжительность оборота запасов:

Таблица 20

|

Год |

Продолжительность оборота запасов |

|

1 |

- |

|

2 |

((12800+8950)/2)*360 / 53960 = 72,6 |

|

3 |

((8950+8140)/2)*360 / 68550 = 44,9 |

|

4 |

((8140+13300)/2)*360 / 85590 = 45,1 |

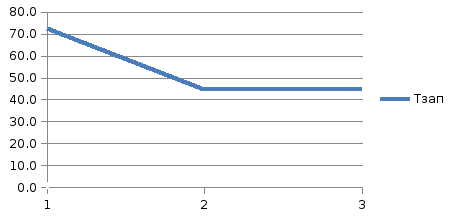

Построим график для анализа показателя Тзап:

Диаграмма 12

Наименьшая продолжительность оборота запасов наблюдается в третьем периоде – 44,9 дней, т.е. запасы меньше всего лежали на складах и поступали в использование. Максимальное значение наблюдается во втором периоде – 72,6 дней. В четвертом периоде продолжительность увеличивается на 0,2 дня по сравнению с третьим.

-

Продолжительность оборота дебиторской задолженности:

Таблица 21

|

Год |

Продолжительность оборота дебиторской задолженности |

|

1 |

- |

|

2 |

((5380+8520)/2)*360 / 53960= 46,4 |

|

3 |

((8520+8400)/2)*360 / 68550= 44,4 |

|

4 |

((8400+6110)/2)*360 / 85590= 30,5 |

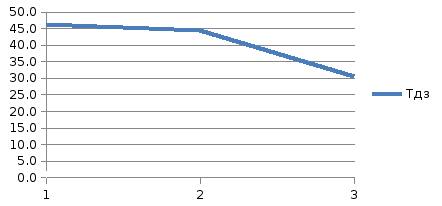

Построим график для анализа показателя Тдз:

Диаграмма 13

Динамика дебиторской задолженности стабильно положительна (количество дней уменьшается), т. е. дебиторы рассчитываются быстрее с каждым периодом. Наименьшая продолжительность оборота дебиторской задолженности наблюдается в четвертом периоде (30,5 дня). Максимальная – во втором периоде(46,4 дня).

-

Продолжительность оборота кредиторской задолженности:

Таблица 22

|

Год |

Продолжительность оборота кредиторской задолженности |

|

1 |

- |

|

2 |

((8560+10310)/2)*360 / 46000= 73,8 |

|

3 |

((10310+11250)/2)*360 / 52330= 74,2 |

|

4 |

((11250+8700)/2)*360 / 64500= 55,7 |

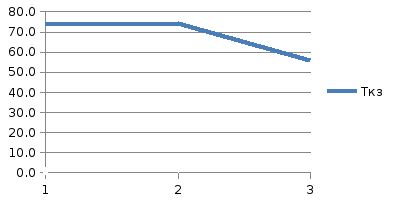

Построим график для анализа показателя Ткз:

Диаграмма 14

Здесь также наблюдается относительно положительная динамика. В третьем периоде продолжительность была максимальной – 74,2 дней, к четвертому периоду она снизилась до 55,7 дней. Следовательно, предприятие стало быстрее рассчитывается по своим долгам.

-

Продолжительность операционного цикла:

Таблица 23

|

Год |

Продолжительность операционного цикла |

|

1 |

- |

|

2 |

72,6+46,4 = 119,0 |

|

3 |

44,9+44,4 = 89,3 |

|

4 |

45,1+30,5 = 75,6 |

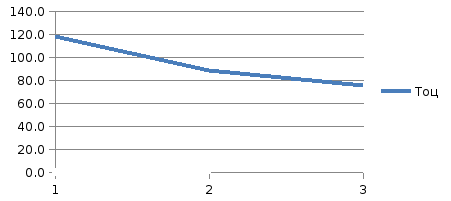

Построим график для анализа показателя Тоц:

Диаграмма 15

Максимальная продолжительность операционного цикла наблюдалась во втором периоде (119 дней); минимальная – в четвертом периоде (75,6 дней - это наилучшее функционирование предприятия). В целом динамика положительная. При снижении операционного цикла при прочих равных условиях снижается время между закупкой сырья и получением выручки, вследствие чего растет рентабельность. Соответственно снижение данного показателя в днях благоприятно характеризует деятельность организации.

5. Финансовый цикл – отражает отвлечение денежных средств из оборота и включает в себя продолжительность операционного цикла за минусом продолжительности оборота кредиторской задолженности:

Таблица 24

|

Год |

Продолжительность финансового цикла |

|

1 |

- |

|

2 |

118,9-73,8 = 45,1 |

|

3 |

89,3-74,2= 15,1 |

|

4 |

75,6-55,7 = 19,9 |

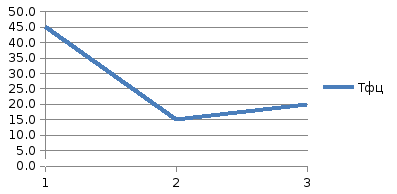

Построим график для анализа показателя Тфц:

Диаграмма 16

Продолжительность финансового цикла за второй год очень отклоняется от нормы, которая составляет 1-7 дней, т.е. предприятию часто приходится обращаться за кредитами. В этом периоде наблюдается максимальная продолжительность– 45,1 дней, минимальная – в третьем – 15,1 дня, но всё равно выше нормы. Динамика показателя не стабильная.

Результаты расчетов представлены в табл. 25.

Таблица 25

|

|

1 |

2 |

3 |

|

Продолжительность оборота запасов, дней |

72,6 |

44,9 |

45,1 |

|

Продолжительность оборота дебиторской задолженности, дней |

46,4 |

44,4 |

30,5 |

|

Продолжительность оборота кредиторской задолженности, дней |

118,9 |

89,3 |

75,6 |

|

Продолжительность операционного цикла, дней |

73,8 |

74,2 |

55,7 |

|

Продолжительность финансового цикла, дней |

45,1 |

15,1 |

19,9 |

-

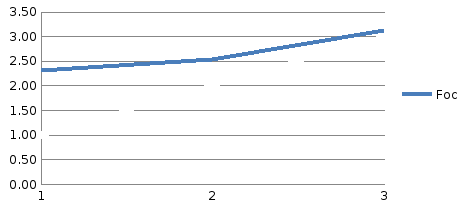

Фондоотдача это финансовый коэффициент, характеризующий эффективность использования основных средств организации.

Фондоотдача оборотных средств показывает, сколько выручки приходится на единицу стоимости оборотных средств.

Fос

=

Таблица 26

|

Год |

Фондоотдача оборотных средств |

|

1 |

- |

|

2 |

=53960 /((21260+25380)/2)= 2,31 |

|

3 |

=68550/((25380+28730)/2)= 2,53 |

|

4 |

=85590/((28730+26180)/2)= 3,12 |

Диаграмма 17

РРРост коэффициента говорит о повышении интенсивности (эффективности) использования оборотных средств.

-

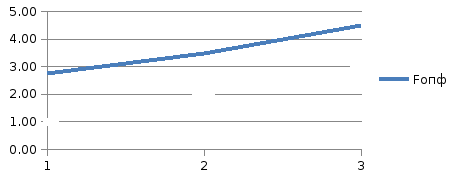

Фондоотдача основных производственных фондов показывает, сколько выручки приходится на единицу стоимости основных производственных фондов.

Fопф

=

Таблица 27

|

Год |

Фондоотдача основных производственных фондов |

|

1 |

- |

|

2 |

=53960 /((18800+20200)/2)= 2,77 |

|

3 |

=68550/((20200+19100)/2)= 3,49 |

|

4 |

=85590/((19100+19150)/2)= 4,48 |

Диаграмма 18

РРРост коэффициента говорит о повышении интенсивности (эффективности) использования основных производственных фондов.

-

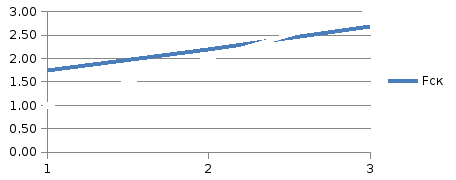

Фондоотдача основных производственных фондов показывает, сколько выручки приходится на единицу стоимости собственного капитала.

Fск

=

Таблица 28

|

Год |

Фондоотдача собственного капитала |

|

1 |

- |

|

2 |

=53960 /((30119+31450)/2)= 1,75 |

|

3 |

=68550/((31450+31090)/2)= 2,19 |

|

4 |

=85590/((31090+32680)/2)= 2,68 |

Диаграмма 19

РРРост коэффициента говорит о повышении интенсивности (эффективности) использования собственного капитала.

Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже.

Таким образом, в данном разделе было проверено правило, характеризующее экономическую деятельность предприятия, и было установлено что оно выполняется только в одном периоде, значит, предприятие почти не развивается, и его ресурсы используются не всегда эффективно. Во всех периодах были рассчитаны показатели деловой активности, которые характеризуют эффективность использования ресурсов предприятия. По всем показателям продолжительности оборота происходит снижение количества дней, что говорит об эффективной деятельности предприятия, несмотря на невыполнение «золотого правила». Были просчитаны коэффициенты фондоотдачи, в которых прослеживается положительная динамика, т.е. повышение эффективности использования основных средств.