2.3.Анализ показателей финансовой устойчивости

Финансовая устойчивость предприятия одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость- это стабильность деятельности предприятия в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвестором.

Рассчитаем ряд показателей для оценки финансовой устойчивости предприятия.

1)Коэффициент финансовой зависимости- характеризует отношение заемного капитала организации ко всему капиталу (активам). Рост этого коэффициента в динамике означает увеличение доли заемных средств в финансировании предприятия. Коэффициент финансовой зависимости определяется по формуле:

Рассчитаем коэффициент финансовой зависимости для каждого года:

Таблица 13

|

Год |

Коэффициент финансовой зависимости |

|

1 |

42419/30119 = 1,41 |

|

2 |

46160/31450 = 1,47 |

|

3 |

48640/31090 = 1,56 |

|

4 |

46780/32680 = 1,43 |

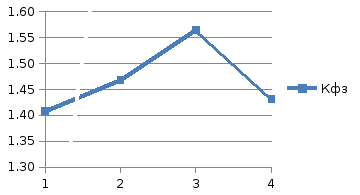

Проследим динамику коэффициента, построив график:

Диаграмма 7

Мы видим, что значения коэффициента меньше 1,66 в течение всех четырёх лет. Но к третьему году значение приближается к 1,66, но в четвёртом году опять падает (1,43).

2)Коэффициент автономии- характеризует общую независимость финансового состояния предприятия от заемных источников. Он показывает долю собственных средств в общей сумме источников. Коэффициент автономии определяется по формуле:

Рассчитаем коэффициент автономии для каждого года:

Таблица 14

|

Год |

Коэффициент автономии |

|

1 |

30119/42419 = 0,71 |

|

2 |

31450/46160 = 0,68 |

|

3 |

31090/48640 = 0,64 |

|

4 |

32680 /46780 = 0,70 |

Проследим динамику коэффициента, построив график:

Диаграмма 8

Так как коэффициент автономии противоположен коэффициенту финансовой зависимости, следовательно с каждым годом он должен увеличиваться. Как мы видим, значение коэффициента автономии с каждым годом уменьшается и своего минимума он достигает в третьем году (0,64). Затем опять поднимается. При этом, значение коэффициента в каждом году выше нормативного. Чем выше значение коэффициента, тем финансовое положение более устойчиво и независимо от внешних кредиторов.

3)Коэффициент финансовой независимости в части формирования запасов и затрат. Определяется отношением собственных оборотных средств к запасам:

Рассчитаем коэффициент финансовой независимости для каждого года:

Таблица 15

|

Год |

Коэффициент финансовой независимости в части формирования запасов и затрат |

|

1 |

11469/12800 = 0,90 |

|

2 |

12670/8950 = 1,42 |

|

3 |

12680/8140 = 1,56 |

|

4 |

13080/13300 = 0,98 |

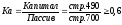

Проследим динамику коэффициента, построив график:

Диаграмма 9

Как мы видим, значение коэффициента возрастает до третьего года и достигает максимума (1,56), а затем резко уменьшается до 0,98. Значение коэффициента выше нормы во всех четырёх годах. Можно сказать, что предприятие имеет запасы для сохранения своей финансовой независимости.

4)Коэффициент финансовой независимости в части формирования всех оборотных средств (коэффициент обеспеченности собственными средствами) определяется по формуле:

Рассчитаем коэффициент для каждого года:

Таблица 16

|

Год |

Коэффициент обеспеченности собственными средствами |

|

1 |

11469/21260 = 0,54 |

|

2 |

12670/25380 = 0,50 |

|

3 |

12680/28730 = 0,44 |

|

4 |

13080/26180 = 0,50 |

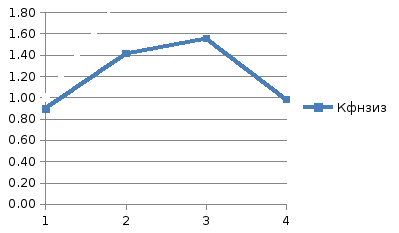

Проследим динамику коэффициента, построив график:

Диаграмма 10

Как мы видим, значения коэффициента выше 0,1, что является положительным моментом. Чем выше коэффициент, тем лучше. Максимума значение коэффициента достигает в первом году (0,54). В целом можно сказать, что предприятие за счет собственных оборотных средств обеспечивает свои оборотные активы. Динамика стабильна.

5)Коэффициент соотношения собственных и привлеченных средств (коэффициент финансовой устойчивости) дает наиболее общую оценку финансовой устойчивости предприятия. Превышение собственных средств над заемными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительной независимостью от внешних финансовых источников. Коэффициент финансовой устойчивости определяется по формуле:

Рассчитаем коэффициент финансовой устойчивости для каждого года:

Таблица 17

|

Год |

Коэффициент финансовой устойчивости |

|

1 |

30119/2500+9800 = 2,45 |

|

2 |

31450/2000+12710 = 2,14 |

|

3 |

31090/1500+16050 = 1,77 |

|

4 |

32680/1000+13100 = 2,32 |

Проследим динамику коэффициента, построив график:

Диаграмма 11

Как мы видим, в первом году значение коэффициента максимально (2,33), в следующие года коэффициент снижается, но он выше рекомендуемого значения (1,5), следовательно финансовое положение предприятия является устойчивым и предприятие независимо от внешних финансовых источников. В целом динамика стабильная.

Расчеты всех показателей сведем в сводную таблицу:

Таблица 18

|

Показатели |

1 |

2 |

3 |

4 |

|

Коэффициент финансовой зависимости |

1,41 |

1,47 |

1,56 |

1,43 |

|

Коэффициент автономии |

0,71 |

0,68 |

0,64 |

0,70 |

|

Коэффициент финансовой независимости в части формирования запасов и затрат |

0,90 |

1,42 |

1,56 |

0,98 |

|

Коэффициент финансовой независимости в части формирования всех оборотных средств |

0,54 |

0,50 |

0,44 |

0,50 |

|

Коэффициент соотношения собственных и привлеченных средств |

2,45 |

2,14 |

1,77 |

2,32 |

В данном разделе были рассчитаны показатели финансовой устойчивости. Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. Из расчетов мы видим, что практически все коэффициенты соответствуют норме. Результаты расчетов показали финансовую независимость предприятия в части формирования оборотных средств, т. е. оно вполне обеспечено собственными средствами. Определённая доля заёмных средств в финансировании предприятия допустима. В целом, предприятие обладает достаточным запасом финансовой устойчивости и независимо от внешних финансовых источников.