2.1.Анализ имущественного положения.

Исходные данные для анализа приведены в таблице 1 и таблице 2.

Таблица 3

Динамика состава структуры имущества и источников его формирования

|

Показатели |

1 год |

2 год |

3 год |

4 год |

|||||||

|

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд. вес, % |

||||

|

I. Состав имущества (актив) |

|

||||||||||

|

1.Стоимость имущества предприятия |

42410 |

100 |

46160 |

100 |

48640 |

100 |

46780 |

100 |

|||

|

в т.ч. |

|

|

|

|

|

|

|

|

|||

|

внеоборотные активы |

21150 |

49,87 |

20780 |

45,02 |

19910 |

40,93 |

20600 |

44,04 |

|||

|

Оборотные активы |

21260 |

50,13 |

25380 |

54,98 |

28730 |

59,07 |

26180 |

55,96 |

|||

|

из них |

|

||||||||||

|

запасы |

12800 |

30,18 |

8950 |

19,39 |

8140 |

16,74 |

13300 |

28,43 |

|||

|

денежные средства и расчеты |

7880 |

18,58 |

15820 |

34,27 |

19940 |

41,00 |

12210 |

26,10 |

|||

|

2.Стоимость реального имущества |

18950 |

44,68 |

20380 |

44,15 |

19310 |

39,70 |

19400 |

41,47 |

|||

|

3.Соотношение основных и оборотных средств |

0,99 |

|

0,82 |

|

0,69 |

|

0,79 |

|

|||

|

II. Источники образ. имущества (пассив) |

|

||||||||||

|

4.Источники формирования имущества всего |

42410 |

100 |

46160 |

100 |

48640 |

100 |

46780 |

100 |

|||

|

в т.ч. |

|

||||||||||

|

собственные |

30119 |

71,02 |

31450 |

68,13 |

31090 |

63,92 |

32680 |

69,86 |

|||

|

заемные |

12300 |

29,00 |

14710 |

31,87 |

17550 |

36,08 |

14100 |

30,14 |

|||

|

5.Соотношение заемных и собственных источников |

0 |

|

0 |

|

1 |

|

0 |

|

|||

|

6.Наличие собственных оборотных средств |

11469 |

27,04 |

12670 |

27,45 |

12680 |

26,07 |

13080 |

27,96 |

|||

2.2.Анализ ликвидности и платежеспособности

Анализ ликвидности и платежеспособности проводится в 2 этапа:

1.Группировка статей баланса.

В зависимости от степени ликвидности, то есть срочности превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1-быстрореализуемые активы (стр.250+стр.260)

А2-активы средней реализуемости (стр.240+стр.270)

А3-медленно реализуемые активы (стр.210+стр.220-стр.216)

А4-труднореализуемые активы (стр.190+стр.230)

Пассивы по степени срочности их оплаты группируются следующим образом:

П1-краткосрочные пассивы (стр.620)

П2-пассивы средней срочности (стр.690-стр.620)

П3-долгосрочные пассивы (стр.590)

П4-постоянные пассивы (стр.490)

Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1>П1, А2>П2, А3>А3, А4<П4.

Сгруппируем статьи по степени ликвидности:

Таблица 4

Группировка статей по степени ликвидности

|

Актив |

Пассив |

|||||||||

|

Группы |

1 |

2 |

3 |

4 |

Группы |

1 |

2 |

3 |

4 |

|

|

А1 |

2500 |

7300 |

11540 |

6100 |

П1 |

8560 |

10310 |

11250 |

8700 |

|

|

А2 |

5380 |

8520 |

8400 |

6110 |

П2 |

1240 |

2400 |

4800 |

4400 |

|

|

А3 |

13380 |

9560 |

8790 |

13970 |

П3 |

2500 |

2000 |

1500 |

1000 |

|

|

А4 |

21150 |

20780 |

19910 |

20600 |

П4 |

30119 |

31450 |

31090 |

32680,1 |

|

Получаем соотношения:

Таблица 5

Соотношение актива и пассива

|

1 год |

2 год |

3 год |

4 год |

|

А1<П1 |

А1<П1 |

А1>П1 |

А1<П1 |

|

А2>П2 |

А2>П2 |

А2>П2 |

А2>П2 |

|

А3>П3 |

А3>П3 |

А3>П3 |

А3>П3 |

|

А4<П4 |

А4<П4 |

А4<П4 |

А4<П4 |

По данным таблицы 5 видно, что баланс предприятия за анализируемый период является абсолютно ликвидным только за 3 год, так как в других периодах не выполняются некоторые условия.

Первое условие (А1>П1) выполняется только в 3 год. Имеется недостаток по группе наиболее ликвидных активов для погашения наиболее срочных обязательств. Это свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени предприятию не удастся поправить свою платежеспособность. Условие А2>П2 выполняется во всех четырёх годах. Аналогичная ситуация с условиями А3>П3 и А4<П4.

2.На этом этапе осуществляется расчет ряда показателей для оценки ликвидности и платежеспособности. Найдем наиболее важные из них.

1)Коэффициент текущей ликвидности- дает общую оценку ликвидности активов, показывает сколько рублей текущих активов приходится на один рубль текущих обязательств. Коэффициент текущей ликвидности определяется по формуле:

Найдем коэффициент текущей ликвидности для каждого года:

Таблица 6

|

|

1год |

2 год |

3 год |

4 год |

|

А1 |

2500 |

7300 |

11540 |

6100 |

|

А2 |

5380 |

8520 |

8400 |

6110 |

|

А3 |

13380 |

9560 |

8790 |

13970 |

|

сумма |

21260 |

25380 |

28730 |

26180 |

|

: 690 |

9800 |

12710 |

16050 |

13100 |

|

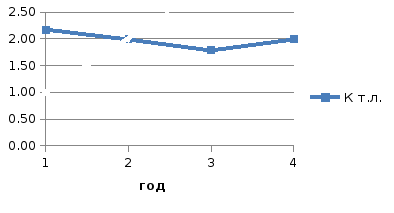

Ктл |

2,17 |

2,00 |

1,79 |

2,00 |

Проследим динамику коэффициента, построив график:

Диаграмма 1

Как мы видим, значение Ктл близко к нормативному значению, достигая своего максимального значения в первом году (2,17), но потом коэффициент уменьшается и к третьему году он равен 1,79, следовательно краткосрочные пассивы возрастают быстрее чем оборотные активы.

2)Коэффициент срочной ликвидности- показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

Найдем коэффициент быстрой ликвидности для каждого года:

Таблица 7

|

|

1год |

2 год |

3 год |

4 год |

|

А1 |

2500 |

7300 |

11540 |

6100 |

|

А2 |

5380 |

8520 |

8400 |

6110 |

|

сумма |

7880 |

15820 |

19940 |

12210 |

|

: 690 |

9800 |

12710 |

16050 |

13100 |

|

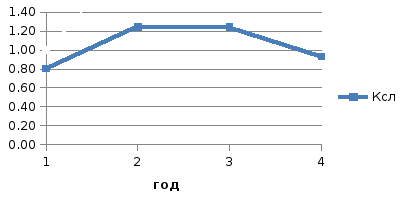

Ксл |

0,80 |

1,24 |

1,24 |

0,93 |

Проследим динамику коэффициента, построив график:

Диаграмма 2

Значения коэффициента в первом и четвертом году меньше единицы. Это означает, что предприятие не было платежеспособным на период, равный средней продолжительности одного оборота дебиторской задолженности.

3)Коэффициент абсолютной ликвидности- показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

Найдем коэффициент абсолютной ликвидности для каждого года:

Таблица 8

|

|

1год |

2 год |

3 год |

4 год |

|

А1 |

2500 |

7300 |

11540 |

6100 |

|

: 690 |

9800 |

12710 |

16050 |

13100 |

|

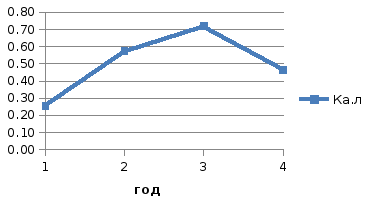

Кал |

0,26 |

0,57 |

0,72 |

0,47 |

Проследим динамику коэффициента, построив график:

Диаграмма 3

Как мы видим, во всех четырёх годах показатели выше нормативного значения. Это говорит о том, что компания может вернуть все краткосрочные долги в самые короткие сроки.

4.Соотношение ликвидных и неликвидных активов определяется по формуле:

≥1,5

≥1,5

Найдем соотношение ликвидных и неликвидных активов для каждого года:

Таблица 9

|

|

1год |

2 год |

3 год |

4 год |

|

А1 |

2500 |

7300 |

11540 |

6100 |

|

А2 |

5380 |

8520 |

8400 |

6110 |

|

А3 |

13380 |

9560 |

8790 |

13970 |

|

сумма |

21260 |

25380 |

28730 |

26180 |

|

: А4 |

21150 |

20780 |

19910 |

20600 |

|

Кслна |

1,01 |

1,22 |

1,44 |

1,27 |

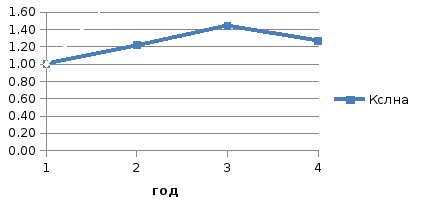

Проследим динамику коэффициента, построив график:

Диаграмма 4

Как мы видим, все показатели ниже нормы. Во втором и третьем году произошло увеличение ликвидных активов и в результате соотношение ликвидных и неликвидных активов составило 1,22 и 1,44 соответственно.

5.Маневренность функционирующего капитала- характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, то есть средств, имеющих абсолютную ликвидность. Маневренность функционирующего капитала определяется по формуле:

Кмфк =

≥0,5 ,

≥0,5 ,

где СОС- собственные оборотные средства.

Найдем маневренность функционирующего капитала для каждого года:

Таблица 10

|

Год |

Маневренность функционирующего капитала |

|

1 |

2500/11469 =0,22 |

|

2 |

7300/12670 = 0,58 |

|

3 |

11540/12680 = 0,91 |

|

4 |

6100/13080 = 0,47 |

Проследим динамику, построив график:

Диаграмма 5

Как мы видим, в первом году значение коэффициента ниже нормы больше, чем в 2 раза (0,22), это значит, что предприятие имеет недостаточную долю собственных средств, находящейся в мобильной форме. Во второй и третий года наблюдается увеличение этого коэффициента. Максимальное значение этого показателя наблюдаем в третьем году (0,91).

6) Коэффициент восстановления платежеспособности- это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев после отчетной даты. Коэффициент восстановления платежеспособности определяется по формуле:

Квп = (Ктлнач +( Ктлкон – Ктлнач)*6/12) / 2 ≥1,0

Найдем коэффициент восстановления платежеспособности для каждого года:

Таблица 11

|

Год |

Коэффициент восстановления платежеспособности |

|

1 |

- |

|

2 |

=(2,17+(2,00-2,17)*(6/12))/2= 1,0425 |

|

3 |

=(2,00+(1,79-2,00)*(6/12))/2= 0,9475 |

|

4 |

=(1,79+(2,00-1,79)*(6/12))/2= 0,9475 |

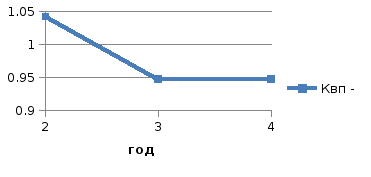

Проследим динамику коэффициента, построив график:

Диаграмма 6

Как мы видим, в первый год коэффициент выше нормативного значения, а в последующие он падает ниже единицы. Это значит, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Результаты всех расчетов сведем в сводную таблицу:

Таблица 12

|

Показатели |

Года |

|||

|

1 |

2 |

3 |

4 |

|

|

Коэффициент текущей ликвидности |

2,17 |

2,00 |

1,79 |

2,00 |

|

Коэффициент срочной ликвидности |

0,80 |

1,24 |

1,24 |

0,93 |

|

Коэффициент абсолютной ликвидности |

0,26 |

0,57 |

0,72 |

0,47 |

|

Соотношение ликвидных и неликвидных активов |

1,01 |

1,22 |

1,44 |

1,27 |

|

Маневренность функционирующего капитала |

0,22 |

0,58 |

0,91 |

0,47 |

|

Коэффициент восстановления платежеспособности (6 мес.) |

- |

1,0425 |

0,9475 |

0,9475 |

В данном разделе мы рассчитали показатели ликвидности и платежеспособности. Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Из расчетов мы видим, что множество показателей не соответствуют норме, особенно показатели, рассчитанные для первого, второго и четвертого года. Предприятие не в полной мере может отвечать по своим обязательствам перед бюджетом. Также мы видим, что предприятие не может восстановить свою платежеспособность в ближайшие шесть месяцев.