877

.pdf

|

увеличена |

|

|

|

уменьшена |

|

|

остаѐтся без из- |

|||

|

|

|

|

|

|

|

|

|

|

менения |

|

Д 20,23,25,26,29,44-К96 |

|

Оценочное обязатель- |

|

|

|

||||||

|

|

|

|

||||||||

Допризнание оценочного |

|

ство относят на следу- |

|

В случае несуще- |

|||||||

обязательства |

|

|

ющие по времени |

|

|||||||

|

|

|

ственных измене- |

||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

ний |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5. Изменения оценочного обязательства

Таким образом, периодичность признания, методика расчета величины оценочного обязательства оказывает влияние на достоверность бухгалтерской финансовой отчетности, величину чистых активов компании, что является основным оценочным показателем для принятия инвестиционных решений заинтересованными пользователями.

Литература

1.Инструкция по применению плана счетов бухгалтерского учета финансовохозяйственной деятельности организации (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н)

2.Министерство финансов Российской Федерации Приказ от 13 декабря 2010 г. N 167н Об утверждении Положения ПБУ "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010) (в ред. Приказов Минфина России от 14.02.2012 N 23н, от 27.04.2012 N 55н)

3. Лазарева Ирина, Королева Елена эксперты службы правового консалтинга ГАРАНТ Статья «Порядок формирования оценочных обязательств по отпускам».

УДК 681.3

К.К. Девятых – студентка; И.С. Шевчук– научный руководитель, старший преподаватель.

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

РАЗРАБОТКА ИНФОРМАЦИОННОЙ СИСТЕМЫ ДЛЯ АВТОМАТИЗАЦИИ ДЕЯТЕЛЬНОСТИ ЛОМБАРДА

Аннотация. Залог в настоящее время занимает особое место среди способов обеспечения исполнения гражданско-правовых обязательств: становится основой прочности отношений между кредитором и должником, так как гарантирует удовлетворение имущественных требований кредитора в случае неисполнения должником обязательства. Наиболее распространенный вид залога – получение гражданами ссуд в ломбарде под залог вещей.

Ключевые слова: товаровед, системный администратор, залог, денежные средства, ломбард, программное обеспечение.

Целью данной работы является разработка информационной системы (ИС) «Ломбард» для автоматизации деятельности ломбарда.

В ходе системного анализа и анализа требований к ИС необходимо определить основных, вспомогательных и внешних исполнителей.

21

Исполнитель – это сущность, обладающая поведением. К числу исполнителей может относиться и сама рассматриваемая система, если она вызывает службы других систем.

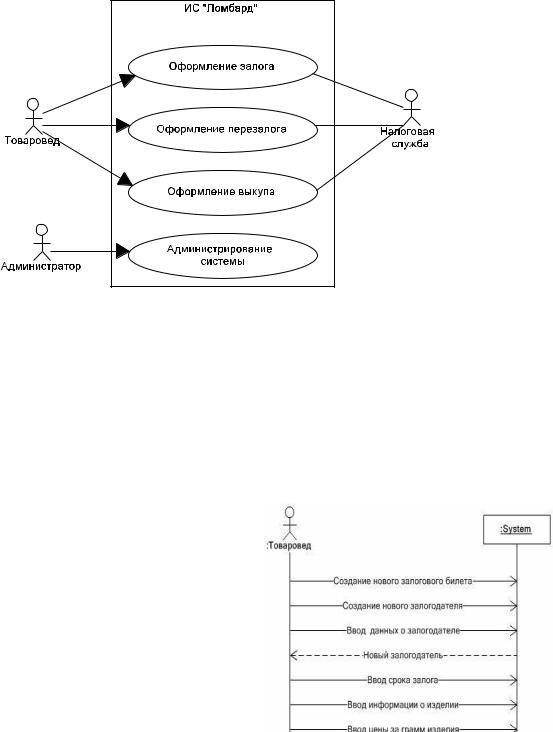

Основным и вспомогательным исполнителями соответственно являются товаровед и системный администратор. Главная задача товароведа ломбарда – быстро и качественно оформить залоговые операции. Системный администратор выполняет администрирование системы. Необходимо также отметить владельца ломбарда, цель которого – получить максимальную прибыль. За рамками системы находятся налоговая служба, цель которой получить налог от деятельности ломбарда и залогодатель, цель которого получить денежные средства под залог своего имуществ.

Для определения функций системы целесообразно построить диаграмму прецедентов. Она отображает поведение системы, ее функции в интересах исполнителей (рисунок 1).

Рис. 1 – Диаграмма прецедентов

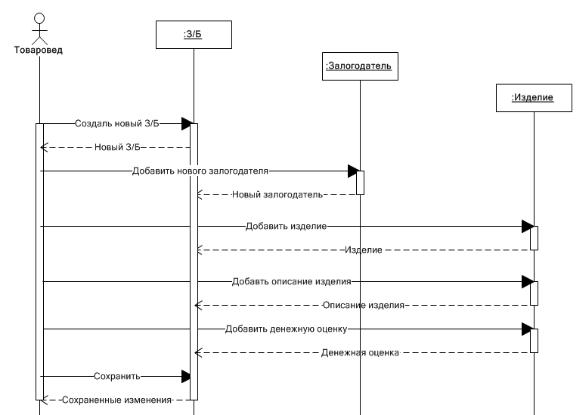

Наиболее часто выполняемая функция системы – оформление залога. Рассмотрим ее в рамках объектно-ориентированного подхода к разработке ИС с помощью диаграммы последовательности.

Диаграмма последовательности системы – это схема, которая для определенного сценария прецедента показывает генерируемые внешними исполнителями события, их порядок, а также события, генерируемые внутри самой системы.

Данная диаграмма отображает события, передаваемые исполнителями системе через ее границы (рисунок 2). Она строится на основе основного успешного сценария (т.е. диалоге между пользователем

1.Товаровед создает новый залоговый билет.

2.Товаровед создает нового залогодателя.

3.Товаровед вводит паспортные данные залогодателя.

4.Система сохраняет нового залогодателя.

22

5.Товаровед отмечает дату приема изделия

идату возврата.

6.Товаровед оценивает изделие и

7.вводит информацию о нем.

8.Товаровед вводит оценку изделия за грамм.

9.Система выводит сумму оценки за изделие, сумму ссуды за указанный период

иитоговую сумму для выкупа.

10.Товаровед озвучивает сумму оценки и сумму ссуды.

11.Товаровед сохраняет данные в системе.

12.Товаровед инициирует печать залогового билета.

13.Система печатает залоговый билет.

Рис. 2. Диаграмма последовательности системы с текстом для сценария прецедента Оформление залога

Рис. 3. Развернутая диаграмма последовательности Наглядно состав объектов системы и передаваемые между ними сообще-

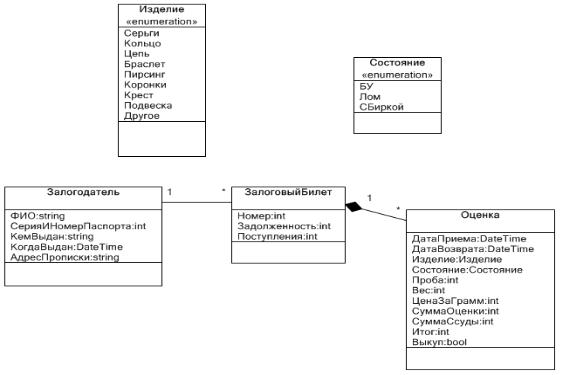

ния демонстрирует развернутая диаграмма последовательности (рисунок 3). Диаграмма классов – главная диаграмма для реализации прототипа систе-

мы, отражающая модель данных (рисунок 4). Она иллюстрирует спецификации программных классов и интерфейсов (например, интерфейсов Java, С# и т.д.) в приложении.

23

Рис. 4. Диаграмма классов

Для разработки и функционирования системы необходимо следующее программное обеспечение: Microsoft SQL Server, MicrosoftVisualStudio и Caseberry. В качестве языка программирования используется C#.

Ключевой идеей CASE-средства CASEBERRY является поддержка всего жизненного цикла разработки программного обеспечения через единую, от анализа до кода, модель информационной системы, связанную на всех этапах. Непосредственно с моделей в нотации UML автоматически создаются заготовки исходных кодов, проработанные до вполне завершѐнных, включая и пользовательский интерфейс, приложений, которые компилируются и запускаются непосредственно из среды комплекса, что выгодно отличает его от большинства аналогичных CASE-средств.

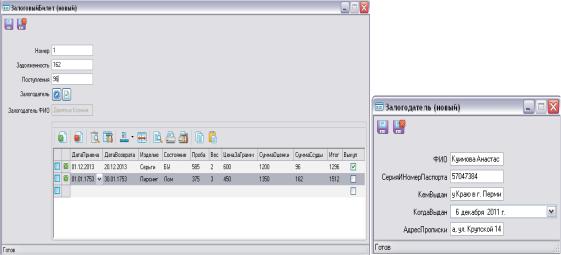

Результатом выполненной работы является ИС «Ломбард», которая может быть внедрена и использована в ломбарде. Экранные формы редактирования залогового билета и залогодателя представлены на рисунке 5.

24

Рис. 5. Формы редактирования залогового билета и залогодателя

Таким образом, система «Ломбард» позволит:

повысить эффективности работы ломбарда;

сократить временные затраты при оформлении залоговых билетов и расчете залоговых сумм;

обеспечить возможность оперативного получения достоверной информации, содержащейся в таблицах базы данных.

При необходимости можно расширить функционал системы методом реконструкции – доработкой программного кода.

Литература

1.ГОСТ 7.32-2001 СИБИД. Отчет о научно-исследовательской работе. Структура

иправила оформления.

2.Грекул, В.И. Проектирование информационных систем: курс лекций: учебное пособие. – М.: Интернет-Университет Информационных технологий, 2008. – 304 с.

3.Орлов, С.А., Цилькер, Б.Я. Технологии разработки программного обеспечения: Учебник для вузов.4-е издание. Стандарт третьего поколения. – СПб.: Питер, 2012. – 608 с.

УДК 004.65

Г.Ф. Залилова – студентка; И.М. Глотина – научный руководитель, доцент.

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

АВТОМАТИЗИРОВАННАЯ СИСТЕМА «УЧЁТ ДОКУМЕНТАЦИИ В ДЕКАНАТЕ»

Аннотация. В ходе работы была реализована попытка автоматизации процессов учета документов, происходящих в деканате факультет. Результатом является база данных, позволяющая сократить документацию и различные журналы учета.

Ключевые слова: база данных, проектирование, документооборот, дека-

нат.

25

Благодаря автоматизации можно упростить регистрацию необходимыхсведений.При этом появится возможность не только заносить данные, но и редактировать их по истечении какого-либо периода. Любая информациявсегда будет храниться под рукой у сотрудника, который с лѐгкостью сможет отыскать необходимыесведения, не поднимая различные журналы и папки с документами.

Общая цель работы– проектирование и реализация информационной системы «Учѐт документации в деканате», способной хранить, регистрировать и обрабатывать информацию из первичных документов.

Задачиработы:

-анализ функций деканата;

-изучение особенностей структуры и функционирования отдельныхдоку-

ментов;

-изучение принципов построения баз данных, их назначения;

-изучение технологии регистрации, сбора и передачи информации;

-построение концептуальной, логической и физической моделей данных;

-проектирование пользовательского интерфейса СУБД.

Основная цель проектирования базы данных – это сокращение избыточности хранимых данных, а следовательно, экономия объема используемой памяти, уменьшение затрат на многократные операции обновления избыточных копий и устранение возможности возникновения противоречий из-за хранения в разных местах сведений об одном и том же объекте.

В работе были использованы следующие методы исследования: опрос сотрудников, моделирование.

При выборе программы для создания базы предпочтение было отдано системе управления базами данныхMicrosoftAccess, входящей в пакет MicrosoftOffice. Преимущества этой программы заключаются в удобном и простом для понимания интерфейсе, который позволяет специалистам работать с программой без дополнительной подготовки. С финансовой точки зрения программа вполне доступна для приобретения любой организацией.

Прежде всего, рассмотрим понятие документа. Оно даст начальное разъяснениеданной предметной области.

Итак, "документом" в широком смысле является всякий материальный знак, служащий доказательством юридически закрепленных отношений и событий.В узком же смысле –подразумевают бумагу, способную служить письменным доказательством юридических отношений и событий.

Документооборот–это движение документов в организации с момента их создания или получения до завершения исполнения или отправления. Онвключает движение поступающих, отправляемых и внутренних документопотоков организации.

Не маловажную роль играет и учѐт документации. Он включает в себя три аспекта. Учет документов необходим для:

1.обеспечения сохранности и ведения контроля за их наличием;

2.создания систем оперативного поиска документов, в том числе и с применением персональных компьютеров;

3.наиболее эффективного использования документов.[4]

Для того, чтобы начать работу с программой, необходимо открыть файл

26

«СУБД.accdb». После этого на экране появится сама база данных с основными разделами в левой стороне окна: Таблицы, Формы и Отчеты. В разделе «Формы» находятся 10 рабочих форм, одна из которых является основной рабочей зоной для пользователя – «Главная». Эта форма имеет девять кнопок, перечисленных ниже.

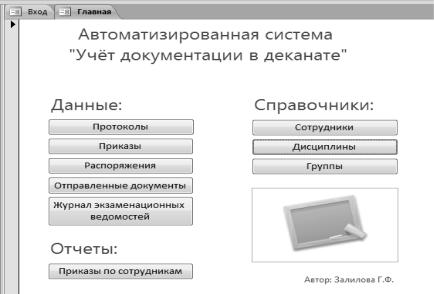

Интерфейс системы должен быть простым и удобным в использовании.Основой всего будет главная форма. Именно она должна с лѐгкостью направлять в нужные разделы, быть ясной и доступной для понимания. Главная форма представлена на рисунке 1.

Рис. 1. Интерфейс системы

Вбазе представлены пять основных видов документации, а так же три формы со вспомогательной информацией.В каждой из них содержатся кнопкиссылки, с помощью которых можно переходить непосредственно к формам.

Основные формы из подгруппы «Данные» и реквизиты для заполнения: 1. Протоколы (код, тип протокола, номер, дата, председатель, секретарь,

наличие приложений).

2. Приказы (код, номер, наименование, дата, составитель).

3. Распоряжения (код, номер, наименование, дата, основание, состави-

тель).

4. Отправленные документы (код, наименование, дата, получатель, отпра-

витель).

5. Журнал экзаменационных ведомостей (код, дата выдачи, дисциплина, преподаватель, группа, дата возврата).

Для работы с документами необходима следующая постоянная информация (справочники):

1. Сотрудники (фамилии работников).

2. Дисциплины (названия предметов).

3. Группы (названия групп).

Вних содержатся списки, необходимые для основных форм.

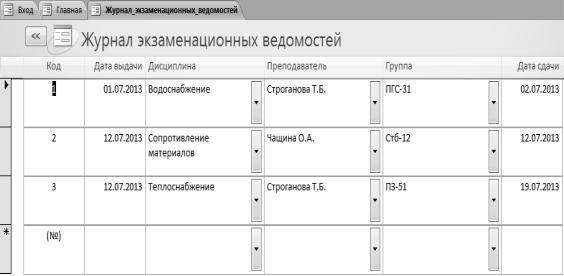

Вкачестве примера на рисунке 2 приведена одна из форм под названием

27

«Журнал экзаменационных ведомостей». Суть формы состоит в том, чтобы регистрировать дату выдачи ведомости по конкретной дисциплине и группе и дату еѐ возврата в деканат. При этом отпадает необходимость вести журнал в бумажном варианте, не нужно записывать каждый раз вручную дисциплину, преподавателя и группы, так как сотрудник просто выбирает необходимый элемент из выпадающего списка.

Рис. 2. Форма «Журнал экзаменационных ведомостей»

База данных решает следующие задачи:

1.Быстрый поиск информации, что позволит при необходимости не перебирать все имеющиеся документы в бумажном варианте.

2.Наличие актуальных и достоверных данных о составителях и ответственных лицах.

3.Ведение контроля наличия документов путем учета каждого из них. Система выполняет функции просмотра, редактирования и удаления ин-

формации. На всех формах имеются кнопки возврата в меню для удобства переходов между таблицами. Имеется возможность формирования отчетного документа, благодаря которому наглядно видно составителей того или иного приказа (сортировка по фамилии).

Просмотр большей части информации осуществляется на главной форме, а редактирование, удаление, сохранение и создание записей осуществляется на вспомогательных формах. Для того что бы ввести новую информацию, необходимо на главной форме выбрать нужную кнопку и после этого требуется ввести необходимые данные. При закрытии программа автоматически делает запрос на сохранение.

В ходе работы достигнута основная цель - сокращение избыточности хранимых данных и уменьшение бумажных носителей. Автоматизация рассмотренных процессов позволит эффективно использовать информацию, а так же приведѐт к упрощению ведения журналов регистрации и учета.

Литература

1. ГОСТ 7.32-2001 (ИСО 5966-82). Отчет о научно-исследовательской работе. Структура и правила оформления. М.: Изд-во стандартов, 2001 г.

28

2.ГОСТ 19.701-90 (ИСО 5807-85). ЕСПД Схемы алгоритмов, программ данных

исистем. М.: Изд-во стандартов, 1992 г.

3.ГОСТ 34.602-89 от 01.01.1990).Техническое задание на создание информационной системы.

4.Куняев Н.Н., Уралов Д.Н., Фабричнов А.Г. Документоведение: учебник — М.:

Логос, 2011.

УДК 336 Г.Ф. Залилова – студентка;

О.А. Угольникова – научный руководитель, старший преподаватель. ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

УЧЁТ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Аннотация. В данной статье рассмотрен порядок выплаты работникам пособия по временной нетрудоспособности. Указаны службы, задействованные в движении первичных документов, а так же пошагово изложен алгоритм расчѐта пособия бухгалтерской службой с учѐтом различных особенностей.

Ключевые слова: пособие по временной нетрудоспособности, расчѐт, назначение и выплата пособия.

Пособие по временной нетрудоспособности – это денежная выплата за счет средств Фонда государственного социального страхования, компенсирующая утраченный работником заработок при временном освобождении от работы в связи с болезнью и по иным предусмотренным законодательством причинам.

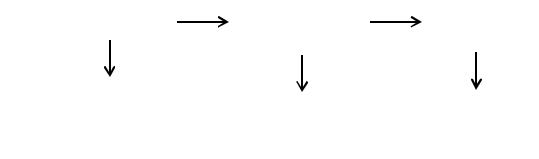

В движении документации задействованы 3 службы – медицинское учреждение, отдел кадров и бухгалтерская служба. Каждая из них выполняет свои функции, представленные на рисунке 1.

|

Медицинское |

|

|

Отдел |

|

|

Бухгалтер- |

|

учреждение |

|

|

кадров |

|

|

ская служба |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Листок |

|

|

|

|

|

|

|

|

|

Количество дней |

|

Расчет |

||

нетрудоспособности |

|

|

|

||||

|

|

|

& |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Стаж для коэффициента |

|

|

||

|

|

|

|

|

|

|

|

Рис. 1Функции задействованных служб

Пособие надо выплатить за все календарные дни временной нетрудоспособности, указанные в листке нетрудоспособности (включая выходные и нерабочие праздничные дни). [3]

Общий алгоритм расчета пособия состоит из 4 шагов.

Шаг 1 -определяется средний заработок работника.Для выплаты пособий нужно определять средний заработок работника за расчетный период - последние два календарных года, которые предшествовали году наступления временной не-

29

трудоспособности. В том числе учитывается заработок, который был получен в эти два года у прежнего работодателя (работодателей), если работник менял место работы.

Средний заработок нужно рассчитывать исходя из всех выплат и вознаграждений, которые были начислены работнику в расчетном периоде и с которых уплачиваются страховые взносы в ФСС РФ.

Для расчета среднего заработка учитываются следующие выплаты:

-заработную плату, начисленную работникам по тарифным ставкам, должностным окладам, по сдельным расценкам, в процентах от выручки от реализации продукции;

-заработную плату, выданную в неденежной форме;

-надбавки и доплаты (за квалификационный разряд, выслугу лет);

-премии и вознаграждения (в том числе годовые и за выслугу лет);

-выплаты, связанные с режимом работы и условиями труда и т. д.

Шаг 2 -корректируется средний заработок, исходя из стажа (коэффициента) работника.При расчете пособия по временной нетрудоспособности необходимо учитывать коэффициент, который зависит от страхового стажа работника на момент наступления временной нетрудоспособности.В таблице 1 отражена зависимость коэффициента от продолжительности страхового стажа работника.

Таблица 1

Зависимость коэффициента от продолжительности страхового стажа работника

Продолжительность страхового стажа работника |

Коэффициент |

8 лет и более |

1 |

от 5 и до 8 лет |

0,8 |

менее 5 лет |

0,6 |

Чтобы посчитать продолжительность страхового стажа, надо сложить все периоды работы по трудовой книжке (иным подтверждающим документам, например трудовым договорам), включая период работы в вашей организации со дня начала работы по день, предшествующий первому дню временной нетрудоспособности.

Если какие-то периоды, включаемые в страховой стаж, совпадают во времени, то в страховой стаж засчитывается только один из таких периодов.

Шаг 3 - происходит сравнение полученной суммы с предельной базой.Величина среднего заработка не может превышать предельный размер базы для начисления страховых взносов в ФСС РФ на соответствующий календарный год.

В таблице 2 приведены данные о величине предельной базы на соответствующие года [1].

Таблица 2

|

Предельная база по взносам соответствующего года |

|

|

|

|

Год |

|

Предельная база |

2010 и ранее |

|

415 000 |

2011 |

|

463 000 |

2012 |

|

512 000 |

2013 |

|

568 000 |

2014 |

|

640 000 |

|

30 |

|