763

.pdf-оценка поджидаемого денежного потока при учете фактора времени аналогично исчислению потока дивидендов будущих по акциям или процентов по облигациям;

-оценка рисковости потока денежного путём обработки и построения разделений возможностей элементов потока;

-выбор необходимого значения цены капитала, нужного для построения дисконтированного потока денежного (DCF);

-построение DCF и расчёт его приведённой цены подобно нахождению приведённой цены потока дивидендов будущих;

-сопоставление приведённой цены ожидаемого потока денежного с необходимыми расходами по проекту; если она превосходит расходы по проекту, его надлежит принять, в противоположном случае проект обязан быть отклонен

(рис. 23).

Оценка ценных бумаг и планирование капиталовложений имеют немало общего; при этом, чем действеннее система капиталовложений в организации, тем, с одной стороны, выше стоимость её акций, с другой стороны, тем меньше цена капитала, привлекаемого для финансирования инвестиционных проектов.

Рисунок 23 – Бюджетирование капитальных вложений курортно-рекреационных предприятий

Зачастую, подавляющая часть предприятий, оказывающих курортнорекреационные услуги, имеет дело с портфелем инвестиций, а не с отдельными

151

проектами. Реализация и отбор проектов из данного портфеля реализовываются в рамках формирования бюджета капиталовложений.

На практике применяют два главных подхода к формированию бюджета капиталовложений: первый сформирован на использовании критерия IRR, второй

– на использовании критерия NPV.

Логика подхода первого такова. Все доступные проекты упорядочиваются по убыванию IRR. Дальше проводится их последовательный просмотр: очередной проект, IRR которого превосходит цену капитала, отбирается для осуществления. Введение проекта в портфель с неминуемостью требует притягивания новейших источников. Так как потенциала организации по мобилизации средств собственных ограничены, наращивание портфеля приводит к нужде привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону увеличения части заемного капитала. Увеличение финансового риска организации, в свою очередь, приводит к повышению цены капитала. Таковым образом, налицо две противоположные тенденции: по мере увеличения портфеля инвестиций, планируемых к осуществлению, IRR проектов снижается, а цена капитала увеличивается. Очевидно, что если количество проектов-кандидатов на включение в портфель огромно, то наступит время, когда IRR очередного проекта будет меньше цены капитала, т.е. его включение в портфель делается нецелесообразным.

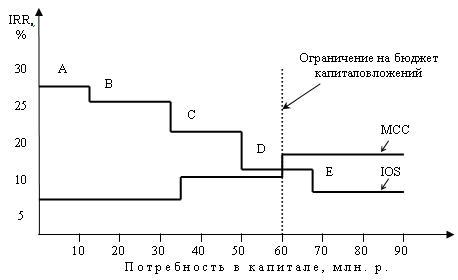

Для наглядности первого подхода можно пользоваться методом графическим. Выстроим два графика: максимальной цены капитала организации и инвестиционных возможностей, с помощью которых и производится выбор проектов для осуществления (рис. 24).

152

Рисунок 24 – Формирование бюджета капиталовложений при помощи графиков IOS и MCC.

График инвестиционных потенциалов (IOS) представляет собой графическое изображение рассматриваемых проектов, расположенных в порядке уменьшения внутренней нормы прибыли, IRR. График максимальной стоимости капитала (MCC) – это графическое изображение средневзвешенной цены капитала как функции объема привлекаемых финансовых ресурсов. Первый график является спадающим, второй – возрастающим.

Предприятие анализирует вероятность включения в портфель пяти самостоятельных проектов. Для простоты предполагается, что все проекты относятся к одному среднему для данной организации классу риска, и потому в качестве цены источника изначально избрана средневзвешенная цена капитала

(WACC).

Предприятие, оказывающих курортно-рекреационные услуги, имеет возможность привлекать средства в необходимом объеме, другими словами, ограничения на объем капиталовложений не накладывается.

Как видно из рисунка, первые два проекта (В и А) организация может профинансировать за счет средств собственных, однако в будущем ей доведется прибегать к внешним источникам финансирования. Поскольку уровень финансовой зависимости организации уже довольно высока, привлечение новейших источников будет сопровождаться увеличением цены капитала.

153

Точка пересечения графиков МСС и IOS крайне примечательна: она отображает наибольшую цену капитала, которую в принципе можно применять в качестве ставки дисконтирования для расчета NPV при комплектовании инвестиционного портфеля, т.е. значение данного показателя применяется в качестве оценки наименьше допустимой доходности по инвестициям в проекты среднего уровня риска.

Смысл этого утверждения заключается в следующем. Если анализировать любой проект обособленно, то в рассмотрении можно ориентироваться на индивидуальные значения цены источника; все же, если речь идет о портфеле как едином целом, более рациональным является применение наибольшей цены капитала.

Таким образом, только после укомплектования портфеля на основании критерия IRR с синхронным вычислением максимальной цены капитала становится возможным просчитать суммарный NPV, генерируемый данным портфелем. В этом, обнаруживается определенное преимущество анализируемого метода составления бюджета, так как сначала значимость ставки дисконтирования для комплектуемого портфеля не известно, т.е. не совсем оправдан расчет NPV раздельных проектов.

Второй подход к созданию бюджета капиталовложений опирается на критерии NPV. Если нет никаких ограничений, то в наиболее общем виде технология бюджетирования при этом содержит следующие операции:

-определяется значение ставки дисконтирования, либо совокупное для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

-все проекты независимые с NPV > 0 в портфель включаются;

-из проектов альтернативных избирается проект с наибольшим NPV.

Для обоснования решения и оценки проектов, каковые из них надлежит включать в бюджет капиталовложений, наиболее часто применяют шесть следующих критерий:

- период окупаемости (PP - Payback Period);

154

-доходность учётная (ARR - Accounting Rate of Return);

-чистый приведённый эффект (NPV - Net Present Value);

-доходность внутренняя (IRR - Internal Rote of Return);

-индекс рентабельности (PI - Profitability Index);

-модифицированная внутренняя доходность (MIRR - Modified IRR). Всякий критерий обладает преимуществами и недостатками в плане оценки

проектов, максимизирующих рыночную стоимость организации; как правило, для оценки применяются сразу несколько критериев, а зачастую - и все шесть. Помимо того, могут дополнительно применяться и прочие критерии.

Такие критерии, как NPV, PI и IRR, чаще всего, прилагаются при оценке любых инвестиционных проектов; надобность их применения обычно регламентирована разнообразными нормативными документами.

Помимо того, составляющие денежного потока - это предполагаемые величины, в которых должно быть отображено воздействие налогообложения, остаточной стоимости и амортизации. Кроме того, полагается, что каждое движение денежных средств реализовывается в конце того или иного года.

Срок окупаемости (PP) - нехитрый критерий, устанавливаемый как ожидаемое количество лет, в течение которых будут покрыты начальные инвестиции. Это весьма упрощенный критерий, который играет собой весьма приблизительную предварительную оценку.

Срок окупаемости дисконтированный находится на основании потока денежного, дисконтированного по стоимости капитала данного проекта. Данный показатель устанавливается как численность лет, нужных для компенсации инвестиции по данным дисконтированного потока денежного (DCF).

Учетная доходность (ARR) обосновывается на показателе прибыли чистой,

ане потока денежного.

Ивремя окупаемости (PP), и учетная доходность (ARR) несовершенны, так как игнорируют фактор временной цены денег.

155

Чистая приведенная стоимость (NPV) - основной, наиболее теоретически доказанный критерий экономической оценки инвестиций. Он базируется на методологии дисконтирования денежного потока.

Показатель MIRR имеет значительное преимущество перед обыкновенным показателем IRR: он предполагает, что все поступления денежные по проекту реинвестируются по стоимости капитала, тогда как IRR предполагает, что реинвестирование совершается по стоимости источника предоставленного проекта. Поскольку реинвестирование по стоимости капитала в целом более обоснованно, то MIRR в наилучшей степени отображает прибыльность проекта.

Контрольные вопросы

11.Что такое прибыль предприятия?

12.Какой показатель оценки результата деятельности предприятия является основным?

13.Назовите этапы процесса планирования прибыли.

14.Что понимается под объектом финансового менеджмента в широком

смысле?

15.Что изучают при анализе прибыли и рентабельности хозяйствующего

субъекта?

16.Что такое операционный леверидж?

17.Какие особенности операционного левериджа необходимо учитывать при его использовании?

18.Что представляет собой процесс распределения прибыли?

19.Назовите основные направления распределения прибыли.

20.Что такое дивидендная политика предприятия?

Тесты

1.Построение организационной структуры управления требует:

а) группировки всех видов работ по функциям, обязанностям или задачам; б) анализ прибыли и рентабельности за прошедший исследуемый период; в) формирования соответствующих отделов, рабочих групп и определения

индивидуальных исполнителей.

2. К важным задачам управления прибылью относится: а) анализ всех видов ресурсов; б) максимизация размера формируемой прибыли;

в) формирование достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде.

3. Какие показатели изучают в ходе анализа прибыли и рентабельности хозяйствующего субъекта?

156

а) динамику изменения объема балансовой прибыли; б) годовую амортизацию основных фондов; в) физический износ основных средств.

4. Что относится к объектам финансового менеджмента? а) прибыль фирмы; б) качество обслуживания;

в) здания и сооружения.

5.Что лежит в основе планирования прибыли? а) анализ издержек обращения; б) планирование возможных убытков;

в) изучение рынка, анализ имеющихся ресурсов предприятия.

6.Выберите особенности проявления механизма операционного

левериджа:

а) положительное воздействие начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности;

б) по мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект операционного левериджа начинает рости;

в)при любом снижении объема продаж в еще большей степени будет умень шаться размер прибыли предприятия.

7.Операционный производственный рычаг (леверидж) — это?

а) разность между результатами деятельности хозяйствующего субъекта и произведенными для их получения затратами на изменения условий деятельности;

б) процесс управления активами и пассивами предприятия, направленный на возрастание прибыли, т.е. это некий фактор, небольшое изменение которого может привести к существенному изменению результативных показателей, дать так называемый эффект рычага или леверажный эффект;

в) объём производства и реализации продукции, при котором расходы будут компенсированы доходами.

8.Распределение прибыли предприятия представляет собой:

а) процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия;

б) процесс принятия управленческих решений; в) согласование стремлений к росту доходности и допустимого уровня

риска в решениях по формированию, распределению и использованию прибыли.

9.Выберите основные направления распределения прибыли: а) прогнозирование объемов продаж; б) обновление основного капитала;

в) возможности снижения стоимости капитала.

10.Дивидендная политика - это:

а) совокупность мер, действия правительства по выбору и осуществлению экономических решений на макроэкономическом уровне;

б) политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций;

157

в) это понятие, определяющее результаты деятельности (продукция, услуги и т.д.) предприятия, внешние деловые задачи и набор норм, регулирующих управление предприятием в соответствии с его общей перспективой.

Список литературы

1.Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. Учебник. М.: Финансы и статистика, 2016. 536 с.

2.Бланк И. А. Основы финансового менеджмента. – К.: Ника-Центр,

2014. Ч. 2. 512 с.

3.Блау, С.Л. Инвестиционный анализ: Учебник для бакалавров / С.Л.

Блау. М.: Дашков и К, 2014. 256 c.

4.Бочаров В.В. Инвестиции. СПб.: Питер, 2017. 288 с.

5.Бурмистрова Л.М. Финансы организаций (предприятий)/Учеб. Пособие. М.: ИНФРА-М, 2015. 240 с.

6.Быковский В.В., Мартынова Н.В. Технологии финансового менеджмента. М, 2018. 352 с.

7.Волков А.А. Управление рисками в коммерческом банке: Практическое руководство. М.: Омега-Л, 2019. 156 c.

8.Воробьев С.Н. Управление рисками в предпринимательстве. М.: Дашков и К, 2018. 482 c.

9.Галкин Г. Управление рисками. М., 2017. 119 с.

10.Донцова Л.В. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. М.: ДИС, 2018. 301 с.

11.Ерофеева В.А. Аудит: Учебное пособие. М.: Высшее образование,

2015. 447с.

12.Ефимова О.В. Финансовый анализ. – 3-е изд., доп. и перераб. – М.: Бухгалтерский учет, 2018. 352с.

13.Жилкина А. Н. Финансовый анализ, М.: ГУУ, 2018. 197 с.

14.Инвестиции: Системный анализ и управление / Под ред. Проф. К.В. Балдина. – 2-е изд. – М.: Издательско-торговая компания «Дашков и К0 », 2017.

288 с.

15.Инвестиции: учебное пособие / Г,П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2019. 200 с.

16.Инвестиционная деятельность: учебное пособие / Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; под ред. Г.П. Подшиваленко и Н.В. Киселевой. - 2-е изд., стер. - М.: КНОРУС, 2017. 432 с.

17.Ионова А.Ф., Селезнева Н.Н. Финансовый анализ. Учебник. М.: Издво Проспект, 2015. 624 с.

18.Карпова Т. П. Управленческий учет: Учебник для вузов. - М:

ЮНИТИ, 2013. 350 с.

19.Качалин В. В. Финансовый учет и отчетность в соответствии со стандартами, 3-е изд. - М: Дело, 2014. 432 с.

158

20.Киселев В. Об оценке эффективности инвестиций // Экономист.

2019. №3. С. 52-68.

21.Ковалев В.В. Финансовый анализ: методы и процедуры. Учебник. М.: Финансы и статистика, 2018. 560 с.

22.Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий). Учебник. М.: ТК Велби, Изд-во Проспект, 2016. 352 с.

23.Колчина Н.В. Финансы организаций (предприятий). Учебник. М.: ЮНИТИ-ДАНА, 2018. 383 с.

24.Круш З.А., Седлов И.В., Лавлинская А.Л. Организация финансов предприятий: учебное пособие. – Воронеж: ФГБОУ ВПО Воронежский ГАУ им. императора Петра I, 2018. 250 с.

25.Кузнецов Б.Т. Инвестиции. М.: Юнити, 2019. 411 с.

26.Лапченко, Д. А. Методы оценки риска инвестиционных проектов // Планово-экономический отдел. 2018. № 3. С. 23-36.

27.Лукасевич И. Я. Финансовый менеджмент: учебник. М.: Эксмо, 2016.

768 с.

28.Мазур И.И. Управление проектами: Учебное пособие для студентов, обучающихся по специальности «Менеджмент организации». - 3-е изд. - М.: Омега-Л, 2016. 664 с.

29.Максимова В.Ф. Инвестирование. М.: ЕАОИ, 2018. 190 с.

30.Марголин А.М. Инвестиции: Учебник. М.: РАГС, 2017. 464 с.

31.Николаева Т.П. Финансы предприятий: учебно-методический комплекс. М.: Изд. Центр ЕАОИ, 2016. 311 с.

32.Романов В. С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. 2017. № 9. С. 59-68.

33.Селезнева Н.Н. Финансовый анализ. Управление финансами. М.: ЮНИТИ-ДАНА, 2017. 639с.

34.Слепов В. А., Шубина Т. В. Финансы организаций (предприятий): учебник. М.: Магистр: ИНФРА-М, 2018. 349 с.

35.Старкова Н.А. Финансовый менеджмент. М., 2018. 362 с.

36.Финансовый менеджмент: теория и практика: учебник / Под ред. Е. С. Стояновой. М.: Изд-во «Перспектива», 2017. 656 с.

37.Финансы организаций (предприятий): учебник / под ред. Н. В. Колчиной. М.: ЮНИТИ, 2018. 407 с.

38.Хохлов Н.В. Управление риском: учеб. пособие для вузов. М., 2018.

239 с.

39.Шевченко А.П. Финансовый анализ. Методы и процедуры. М.: Феникс, 2016. 622 с.

40.Шершнева А.Н. Финансовый анализ. Управление финансами. М.: ЮНИТИ-ДАНА, 2019. 577 с.

41.Яковлева В.Н. Финансы организаций. М.: Пеплос, 2018. 507с.

159

М.С. Оборин

ЭКОНОМИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ КУРОРТНО-РЕКРЕАЦИОННЫХ УСЛУГ

Учебное пособие

Подписано в печать 14.03.2023.

Формат 60х90 1/16. Усл. печ. л. 10. Тираж 500 экз. Заказ № 18

Отпечатано в издательско-полиграфическом комплексе «ОТ и ДО» 614094, г. Пермь, ул. Овчинникова, 19

тел., (342) 224-47-47 e-mail: info@otido.perm.ru