763

.pdfпредпочтительным, так как они обеспечивают высокую финансовую устойчивость предприятия. И с этой точки зрения большие дивиденды невыгодны. Но с другой стороны малые дивиденды на акцию, во-первых, не способствуют привлечению дополнительных акционеров; во-вторых, «сигнализируют» о том, что у предприятия дела пошли «на спад»; в-третьих, снижают рыночную цену предприятия.

Стоимость акции обычно начисляют на основе модели Гордона. Пример. Рассмотрим оценку эффективности дивидендных выплат ЗАО «Курорт Ключи» г. Пермь. Дивидендная политика ЗАО «Курорт Ключи» осуществляется в соответствии с Положением о дивидендной политике ЗАО «Курорт Ключи» от 21 мая 2014 года № 18.

Целью принятия этого положения является определение стратегии Совета директоров Компании при выработке рекомендаций по размеру дивидендов по акциям и порядку их выплаты.

Данным положением определено, что дивидендная политика компании основывается на балансе интересов компании и ее акционеров при определении размеров дивидендных выплат, на повышение инвестиционной привлекательности компании и ее капитализации, на уважении и строгом соблюдении прав акционеров, предусмотренных действующим законодательством Российской Федерации, уставом компании и ее внутренних документов. Решение о выплате дивидендов и их размере принимается общим собранием акционеров, но размер дивидендов не может быть больше рекомендованного советом директоров компании.

Рассчитаем дивиденд на одну акцию и проследим динамику изменений выплаты дивидендов за 2017-2019 года, на основании данных финансовой отчетности. Дивиденд на одну акцию рассчитывается как отношение суммы, направленной на выплату дивидендов к общему числу акций в обращении, данные в таблице 20.

121

|

|

|

|

|

Таблица 20 |

|

|

Дивиденд на одну акцию. |

|

|

|

||

|

|

|

|

|

|

|

2015 |

|

2017 |

2018 |

2019 |

|

|

|

|

|

|

|

|

|

Сумма направленная на выплату |

|

1009 |

1223 |

1510 |

1360 |

|

дивидендов, (млн.долл.) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Количество акций,(млн.шт) |

|

850,563 |

850,563 |

850,563 |

850,563 |

|

|

|

|

|

|

|

|

Дивиденд на одну акцию,(долл.) |

|

1,19 |

1,44 |

1,78 |

1,60 |

|

|

|

|

|

|

|

|

ЗАО «Курорт Ключи» стремиться наряду с ростом капитализации увеличивать размер выплачиваемых акционерам дивидендов исходя из размера полученной чистой прибыли за год и потребностей развития производственной и инвестиционной деятельности общества. Совет директоров компании при определении рекомендуемого общему собранию акционеров размера дивиденда (в расчете на одну акцию) и соответствующей доли чистой прибыли компании, направляемой на дивидендные выплаты, исходит из того, что сумма средств, направляемая на дивидендные выплаты, должна составлять не менее 15 % от чистой прибыли, определяемой на основе консолидированной финансовой отчетности ЗАО «Курорт Ключи», составленной в соответствии с Общепринятыми Принципами Бухгалтерского Учета (ОПБУ) и пересчитанной в рубли по курсу ЦБ РФ на конец отчетного года.

Из полученных данных видно, что в 2017 году сумма, направленная на выплату дивидендов, увеличилась, по сравнению с предыдущим годом на 214 млн. долл., в 2018 году увеличилась по сравнению с 2017 годом на 287 млн. долл., а в 2019 году уменьшились на 150 млн. долл., что соответственно отразилось на размере дивиденда, приходящегося на одну акцию.

3.2. Система антикризисного управления предприятием, оказывающим курортно-рекреационные услуги

Функционирование курортно-рекреационных предприятий в рыночной экономике связано с постоянными колебаниями, происходящими в

122

экономической системе, обусловленными колебаниями курса национальной валюты, состоянием платёжной системы, геополитическими факторами, динамичными изменениями рыночной конъюнктуры, все эти факторы способны привести коммерческое предприятие к деловой несостоятельности и финансовому банкротству.

Явление финансовой несостоятельности предприятий, оказывающих курортно-рекреационные услуги, присутствует в экономике любой страны с рыночной ориентацией отношений. Не ново оно и для отечественных предприятий.

Процесс банкротства в России регулируется Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (последняя редакция). Термин «банкротство» происходит от итальянских слов bancа и rottа, что дословно означает «сломанная скамья». Этот термин возник в средневековой Италии, где ростовщики, осуществлявшие свою деятельность в людных местах на скамьях, ломали их, если разорялись. В соответствии с современным российским законодательством, а именно с Федеральным Законом «О несостоятельности (банкротстве), банкротство можно рассматривать в двух понятиях:

−банкротство – как юридический факт, неспособность физического лица или организации погасить задолженность, рассчитаться по своим долгам перед кредиторами в связи с отсутствием средств, разорением.

−банкротство – как судебная процедура, которая вводится арбитражным судом по заявлению либо самого должника, либо его кредитора. Порядок введения данной процедуры регламентирован соответствующими нормативно-правовыми актами, основным из которых является Федеральный закон «О несостоятельности (банкротстве)».

Также и многие авторы ссылаются на определение банкротства данного федерального закона. Так А.А, Бусыгин определяют банкротство как «несостоятельность (банкротство) - признанная арбитражным судом или

объявленная должником неспособность должника в полном объеме

123

удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Юридический аспект основывается на критерии неплатежеспособности. Важность юридического аспекта банкротства заключается в том, что именно с даты принятия заявления о признании должника (юридического лица) несостоятельным включается в действие весь экономико-правовой реабилитационный механизм, направленный на финансовое оздоровление кризисной организации.

В статье 3 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)» оговариваются признаки банкротства и юридического и физического лица: юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

Причины не банкротства не не предприятий, оказывающих курортнорекреационные услуги, не,представляют несобой несобытия неили неявления, невследствие не которых непроявляются нефакторы некризиса неи нериска неего небанкротства. неОни неоказывают не непосредственное не воздействие не на не начало не и не развитие не кризиса, не способного не впоследствии непривести нек небанкротству некомпании, неи неимеют невременные нерамки. не Существуют неразличные неподходы нек невыделению непричин небанкротства.

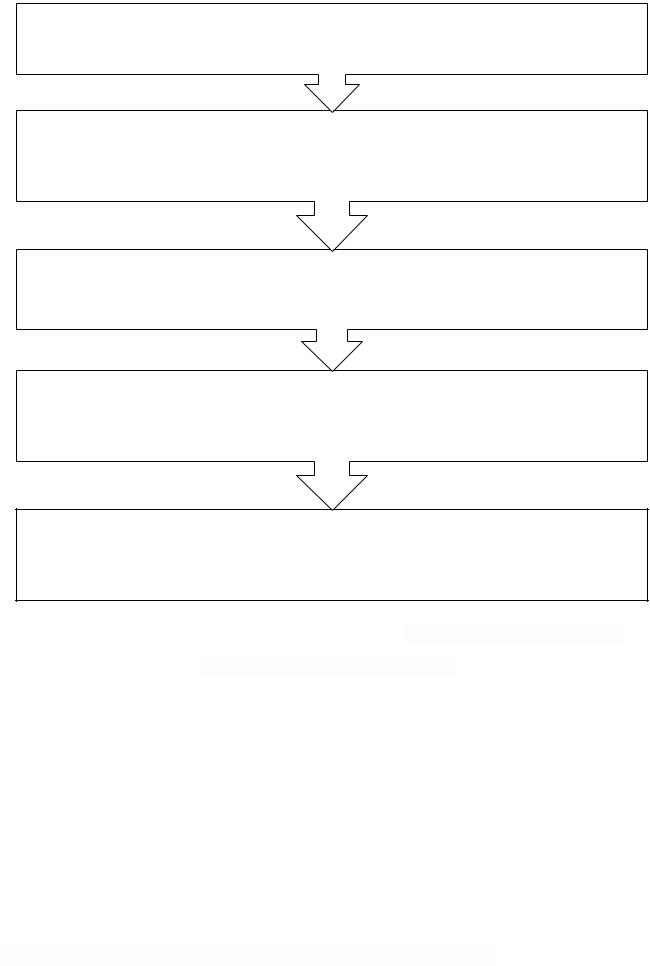

Наиболее ен типичные ен причины, ен приводящие ен к ен банкротству ен курортнорекреационного предприятияен , представлеен ны нае енрисунке 18. 1. 81ен

124

1) недостаточность собственных средств и отказ кредитных организаций в выделении финансирования. Как правило, данная причина связана с низким уровнем оборотных активов, нарушением оптимального соотношения заемного и собственного капитала, а также со снижением доверия банков, других кредиторов и отказом от выделения финансирования;

2) низкий уровень оборотных активов и серьезные проблемы с качеством денежного потока. В основном данные проблемы возникают при неконтролируемом и несбалансированном расширении хозяйственной деятельности, а также в тех случаях, когда значительный объем товаров и услуг реализуется в кредит (в частности, клиентам, испытывающим финансовые трудности), слишком много средств инвестируется в долгосрочные активы, отсутствует надлежащая система мониторинга эффективного использования предоставленных кредитов;

3) отсутствие эффективной системы бюджетирования и стратегического планирования. В результате менеджеры не имеют возможности составлять точные прогнозы в отношении будущих результатов хозяйственной деятельности, соответствующих статей расходов и доходов. Кроме того, они не могут своевременно провести сверку фактических результатов с запланированными и надлежащим образом отреагировать на непредвиденные изменения;

4) жесткие условия конкуренции и ошибки при формировании цены на продукцию. Стремясь расширить долю занимаемого рынка и внедрить новые продукты, менеджеры могут совершать ошибки при расчете себестоимости производства и реализации продукции, на основании которой формируются цены продажи. Кроме того, менеджеры могут неверно рассчитать влияние различных объемов производства и реализации на себестоимость продукции и цены продажи;

5) ухудшение финансового состояния организации (неплатежеспособность, финансовая неустойчивость, низкая рентабельность) завершается ее банкротством. При этом, как показывает опыт западных фирм, только неплатежеспособность, убытки или даже совокупность всех трех явлений не означает обязательности банкротства. Однако они делают его более или менее вероятным.

Рисунок 1818 – Основныеен причиныен банкротстваен предприятийен , оказывающих курортно-рекреационные услуги ен

Комплекс не причин не банкротства не курортно-рекреационного предприятия не целесообразно неподразделить нена невнешние, нена некоторые нельзяневлиять, неи невнутренние, не зависящие неот недеятельности несамого субъекта бизнеса. неКак неизвестно, нерыночная не состоятельность не обеспечивает не внешнее не равновесие, не производственная не состоятельность не – не внутреннее, не а не финансовая не состоятельность не позволяет не сбалансировать не внешнее не и не внутреннее не равновесие, не формируя не тем не самым не экономическую несостоятельность несубъекта рынка курортно-рекреационных услуг.

К невнешним нефакторам, несильно невлияющим нена нехозяйственную недеятельность не предприятий, оказывающих курортно-рекреационные услуги, неотносят неразмер неи не

125

структуру ен потребностей, ен уровни ен доходов ен и ен накоплений ен населения; ен политическую енстабильность, еннаправленность енвнутренней енполитики; еннаучный ен прогресс ени енразвитие ентехники, енвсе енконкурентоспособность ентовара; енмеждународная ен конкуренция, аен такжеен последствияен общеэкономическогоен спадаен иен инфляцииен .

Внутренние ен факторы, ен влияющие ен на ен результаты ен хозяйственной ен деятельности иен определяющиеен развитиеен курортно-рекреационногопредприятияогиеацрк-тну , вен ен экономической енлитературе, енкак енправило, енпредставлены енчетырьмя еносновными ен группами: енстратегией енпредприятия, енпринципами енего ендеятельности, енресурсами ени ен их ениспользованием, ена ентакже енкачеством ени енуровнем енмаркетинга. енДанные енгруппы ен факторов енвключают ендесятки енконкретных енпричин, енкоторые ендействуют енна енкаждом ен конкретном предприятииен избирательноен .

Для непризнания недолжника небанкротом ненеобходимо, нечтобы непредприятие не обладало непредусмотренными незаконом непризнаками небанкротства. не

Таких енусловий ендва: ену енкомпании ендолжна енбыть ензадолженность енне енменее ен300 ен 000 енрублей, ена енпросрочка енплатежа енсоставлять енболее ентрех енмесяцев енс енмомента, енкогда ен обязанность поен оплатеен должнаен былаен бытьен исполненаен .

Процедура небанкротства неначинается нес незаявления нео непризнании недолжника не банкротом. неЗаявление неможет небыть неподано несамой некомпанией, некоторая нетаким не образом нев недобровольном непорядке необъявляет несебя небанкротом, нелибо неодним неили не несколькими неиз неее некредиторов, нев некачестве некрайней немеры невернуть несвои неденежные не средства.

После енпринятия ензаявления ено енпризнании ендолжника енбанкротом енарбитражный ен суд ен рассматривает ен обоснованность ен такого ен заявления, ен а ен именно ен проверяет ен наличие енвышеуказанных енпризнаков енбанкротства. енУбедившись, енчто ентребования ен кредиторов енне енудовлетворены енна енмомент енданного енсудебного ензаседания, енсуд ен вводит еннаблюдение ен– енодну ениз енчетырех енпроцедур, енкоторые енпредусмотрены ен законом оен несостоятельностие (ен банкротстве).

Наблюдение нене невводится неи незаменяется неконкурсным не производством нев не случае, некогда неподано незаявление нео небанкротстве некомпании, ненаходящейся нев нестадии не ликвидации.

126

Процедура ненаблюдения недлится не7 немесяцев. неЕе неглавными незадачами неявляются не

– непринять неэффективные немеры непо несохранению неимущества недолжника. неСохранность не этого не имущества не – не ключевой не фактор, не который не необходим не для не анализа не финансового несостояния ненесостоятельной некомпании неи нев недальнейшем непринятия не решения неотносительно несправедливого неудовлетворения нетребований некредиторов, неа не также небудущего неорганизации. неДля ненаиболее неэффективного неи ненезависимого не анализа нефинансового несостояния неорганизации, неа нетакже нев нецелях неее неуправления нена не период непроцедуры ненаблюдения, несуд неназначает невременного неуправляющего. неЦель не анализа не финансового не состояния не – не выяснить не возможно не ли не восстановление не платежеспособности не данной не организации, не погасить не кредиторскую не задолженность, неопределить недостаточность неимеющихся неактивов недля непокрытия не судебных нерасходов, незадолженностей непо незарплате несотрудникам недолжника.

Другой енважной ензадачей енпроцедуры еннаблюдения енявляется енсоставление ен реестра ен требований ен кредиторов. ен Каждый ен кредитор ен с ен момента ен введения ен процедуры еннаблюдения еннаправляет енсвои ентребования енвременному енуправляющему ен и вен арбитражныйен суден .

Процедуры, некоторые немогут небыть невведены непосле непроцедуры ненаблюдения. не Это невнешнее неуправление, нефинансовое неоздоровление неи неконкурсное непроизводство. не Первые недве непроцедуры несхожи, непоскольку необе ненаправлены нена невосстановление не платежеспособности не должника не и не являются не альтернативой не конкурсному не производству, не которое не обычно не заканчивается не ликвидацией не предприятия. не Финансовое не оздоровление не имеет не две не важных не особенности. не Во-первых, не организация не продолжает не свою не хозяйственную не деятельность, не участники не (учредители) недолжника несохраняют неотносительный неконтроль ненад некомпанией, не несмотря нена невведенную нев неотношении ненее непроцедуру небанкротства. неОрганы не управления не должником не обычно не остаются не прежними. не Хотя не есть не некоторые не ограничения: не например, не должник не не не имеет не права не без не согласия не комитета не кредиторов не принимать не решение не о не реорганизации. не Без не согласия не административного не управляющего не организация не не не имеет не права не заключать не сделки, не которые не связаны не с не отчуждением не имущества не должника не (кроме не

127

имущества, не изготовление не и не реализация не которого не является не целью не ее не деятельности).

Во-вторых, непри нефинансовом неоздоровлении несуд, невынося неопределение нео не введении не финансового не оздоровления, не утверждает не план не погашения не задолженности неперед некредиторами, неа нетакже неустанавливает несрок нефинансового не оздоровления. неЧто некасается невнешнего неуправления, нето нездесь, нев неотличие неот не процедуры нефинансового неоздоровления, неотстраняются негенеральный недиректор неи не другие не органы не управления не должником, не обязанность не по не руководству не организацией невозлагается нена невнешнего неуправляющего. неВажной неособенностью не внешнего неуправления неявляется не установление неморатория нена неудовлетворение не требований некредиторов, некоторые невозникли недо неего невведения, нечто непозволяет не должнику неотсрочить неосуществление невыплат. неВ неслучае, неесли незадолженность неперед не кредиторами не устранить не не не удалось не в не рамках не описанных не выше не процедур, не вводится незавершающая нефаза непроцедуры небанкротства не– неконкурсное непроизводство. не С немомента невведения неэтой непроцедуры недолжник несчитается небанкротом. не

Цель ен данной ен процедуры ен – ен ликвидация ен должника ен и ен соразмерное ен удовлетворение ентребований енкредиторов енза енсчет енреализации енимущества енкомпании ен

– не банкрота. не Конкурсное не производство не осуществляется не конкурсным не управляющим, неи невводится нена несрок нев нешесть немесяцев не(может небыть непродлено непо не ходатайству нелица, неучаствующего нев неделе). неОдной неиз неглавной незадач неконкурсного не управляющего неявляется неполная неинвентаризация неи неоценка нестоимости неимущества не должника

Для ен принятия ен мер ен по ен предотвращению ен банкротства ен предприятия ен необходимо енпровести еноценку енвероятности енвозникновения еннесостоятельности ен ен предприятия иен еён основныхен причинен .

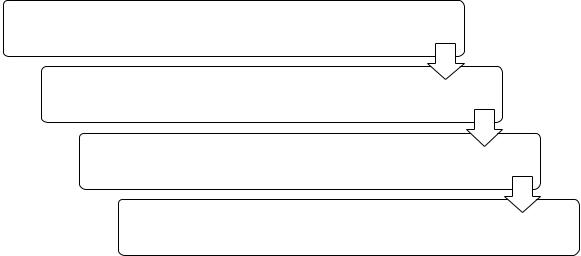

Оценка нвероятности наступления не банкротства не курортно-рекреационного предприятия непредусматривает неследующие неосновные енаправления (рис. 19). не

128

осуществление мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития;

определение масштабов кризисного состояния предприятия;

исследование основных факторов, обуславливающих кризисное развитие предприятия;

создание и реализация плана антикризисного

Рисунок 19 – Методыен оценкиен енвероятности наступленияе банкротстваен предприятия, оказывающего курортно-рекреационные услуги

Финансовое не состояние, не как не известно, не - не это не комплексное не понятие, не характеризующееся несистемой непоказателей, неотражающих неналичие, неразмещение неи не использование нефинансовых нересурсов некомпании. не

Стандартные неалгоритмы неуправления нефинансовым несостоянием курортнорекреационного екуртнопредприятия непозволяют нерешить неследующие незадачи: не

–неопределить некачество нефинансового несостояния;

–неизучать непричины него неухудшения неили неулучшения;

–неподготовить нерекомендации непо неповышению нефинансовой неустойчивости не предприятия. не

Вненастоящее невремя несуществуют некак незападные, нетак неи неотечественные немодели не прогнозирования небанкротства субъектов рынка услуг. не

Среди ен западных ен методик ен прогнозирования ен риска ен вероятности ен не банкротства ен наиболеее популярнымиен , вен настоящеее времяен являютсяен :

1.Двухфакторная модельен Альтманаен

В ен модели ен учитываемым ен фактором ен риска ен является ен возможность ен необеспечения заемныхен средствен собственнымиен вен енбудущем енпериоде.

ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен Zен =ен –ен 0,3877 –ен 1,0736ен Ктл +ен 0,0579ен Кзс, ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен ен где Кен тл —ен енкоэффициент текущейен ликвидностиен ;

129

Кзс —ен енкоэффициент капитализацииен . Интерпретация результатовен :

Z ен< ен0 ен— енвероятность енбанкротства енменьше ен50 ен% ени ендалее енснижается енпо енмере ен уменьшения Z;ен

Z не= не0 не— невероятность небанкротства неравна не50 не%;

Z ен> ен0 ен— енвероятность енбанкротства енбольше ен50 ен% ени енвозрастает енпо енмере ен увеличения рейтинговогоен числаен Zен .

2.Модель Таффлераен

В не целом не по не содержательности не и не набору не факторов-признаков не модель не Таффлера неближе нек нероссийским нереалиям

не не не не не не не не не не не не не не не не не не не не не неZ не= не0,53Х1 не+ не0,13Х2 не+ не0,18Х3 не+ не0,16Х4, не не не не не не не не не не не не не не не не не не не не не не не не не не не не где неХ1 не— неприбыль неот нереализации не/ некраткосрочные необязательства; Х2 не— необоротные неактивы не/ несумма необязательств; Х3 не— некраткосрочные необязательства не/ несумма неактивов; Х4 не— невыручка неот нереализации не/ несумма неактивов.

Интерпретация результатовен :

Z не> не0,3 не— немалая невероятность небанкротства;

Z <ен 0,2ен —ен высокаяен енвероятность банкротстваен .

Среди не отечественных не методиках не прогнозирования не риска не банкротства не рассмотрим неследующие:

3.Четырехфакторная енмодель Савицкойен Ген .В.

Савицкая ен предлагает ен следующую |

ен модель ен для ен диагностики |

ен риска |

ен |

||||||||||||||||||

банкротства, енкоторая получилаен |

следующееен |

выражениеен |

: |

|

|

|

|

|

|

||||||||||||

ен ен ен ен |

ен |

ен ен ен ен ен ен ен ен |

ен ен ен ен ен ен ен ен ен |

ен ен ен ен ен Zен ен= 1ен |

–ен 0,98ен |

Х1 –ен 1,8ен |

Х2 ен ен- 1,83ен |

Х3 -ен |

ен |

0,28ен |

Х4, ен ен ен ен |

ен ен ен ен ен ен ен ен ен ен ен ен ен ен |

ен |

|

|||||||

где |

ен Х1 |

ен — ен доля |

ен собственного |

ен оборотного ен капитала ен в |

ен формировании |

ен |

|||||||||||||||

оборотных активовен |

, коэффициентен |

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Х2 |

—ен енкоэффициент оборачиваемостиен |

оборотногоен |

капиталаен |

; |

|

|

|

||||||||||||||

Х3 |

|

ен — ен коэффициент ен финансовой |

ен независимости |

ен предприятия |

ен (доля |

ен |

|||||||||||||||

собственного капиталаен |

вен общейен |

валютеен |

балансаен |

); |

|

|

|

|

|

|

|

|

|

||||||||

Х4 |

—ен рентабельностьен |

собственногоен |

капиталаен |

, %ен . |

|

|

|

|

|

|

|||||||||||

130