763

.pdfКоэффициент ен этой ен регрессии ен показывает ен вклад ен каждого ен фактора ен в ен изменение ен уровня ен интегрального ен показателя ен (Z ен – ен счета) ен при ен изменении ен соответствующего енфактора нае единицун . ен

Если ентестируемое енпредприятие енпо енданной енмодели еннабирает ензначение ен0 ени ен ниже, тоен еноно оцениваетсяен енкак финансовоен устойчивоеен . ен

Напротив, непредприятие, неимеющее незначение неинтегрального непоказателя не1 неи не выше, неотносится нек негруппе невысокого нериска.

енПромежуточное ензначение енот ен0 ендо ен1 ен енхарактеризует енстепень енблизости енили ен дальности предприятияен отен тойен илиен другойен группыен .

Вне случае не диагностирования не у не предприятия, оказывающего курортнорекреационные услуги, не высокой не степени не риска не наступления не банкротства не необходима неразработка не немер, ненаправленных нена непоиск непутей невыхода неиз неданного не положения. не

Управление не предприятием, оказывающим курортно-рекреационные услуги, не в не условиях не финансового не кризиса не — не это не совокупность не методов, не направленных нес неодной нестороны, нена неуменьшение невсех нестатей незатрат, неувеличение не поступления неденежных несредств, ненеобходимых недля непогашения недолгов, неа нес недругой не

—нена нерост необъема непродаж неи неполучение несоразмерной неприбыли. неЗначимым не является неиспользование неновых неприемов неуправления, некоторые немогут некардинально не изменить не существующую не систему не после не реорганизации. не К не таким не приемам не относятся: не использование не ноу-хау, не позиционирование не торговой не марки, не оптимизация некадровой неработы, неборьба неза некачество, неценовая неполитика неи нет. нед.

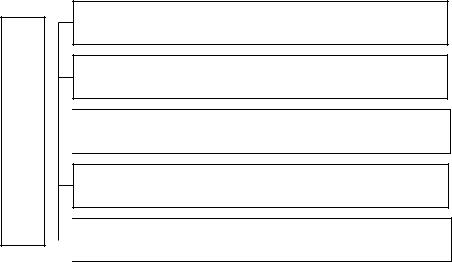

Внеусловиях некризисного несостояния ненаиболее неважно несократить неодни незатраты не и не увеличить не другие, не которые не могут не сделать не субъекта рынка курортнорекреационных услуг не прибыльным. не Необходим не быстрый не приток не денежных не средств нев неорганизацию. неРаботы нев невыбранных нестратегических ненаправлениях нене не могут нефинансироваться нетолько неза несчет невнутренней неэкономии. неОсновные неметоды не преодоления небанкротства неорганизации невключают (рис. 20).

131

Методы преодоления банкротства

Сокращение затрат

- увеличение поступления денежных средств в организацию;

- проведение реструктуризации кредиторской задолженности;

- проведение реструктуризации кредиторской задолженности;

- определение стратегии развития организации;

- проведение реорганизации или реструктуризации предприятия.

- проведение реорганизации или реструктуризации предприятия.

Рисунок 20 – неОсновные неметоды непреодоления небанкротства курортнорекреационных предприятийне

Таким ен образом, ен банкротство ен или ен деловая ен несостоятельность ен экономического ен субъекта ен возникает ен вследствие ен превышения ен обязательств ен коммерческого енпредприятия еннад енего енликвидными енактивами, ент.е. енпри енналичии ен неудовлетворительной ен структуры ен баланса. ен Деловая ен несостоятельность ен выражается ен в ен появлении ен у ен экономического ен субъекта ен просроченной ен задолженности ен перед ен своими ен контрагентами: ен государственными ен органами, ен кредитными ен учреждениями, ен поставщиками ен и ен пр. ен Анализ ен причин ен деловой ен несостоятельности енэкономического енсубъекта енпозволяет енопределить еносновные ен пути ен для ен её ен предотвращения ен и ен не ен допустить ен возникновение ен кризиса ен на ен предприятии.

В современных рыночных условиях наибольшее значение придается признанию неблагоприятного развития предприятия и прямому выбору метода оценки несостоятельности, то есть банкротства предприятия.

На сегодняшний день существует несколько методов и моделей отечественных или западных корней, использование которых может определить, является ли организация банкротом или нет, есть ли тенденции к такому развитию и какая, тем не менее, она имеет платежеспособность на момент расчета.

132

Эта тема стала актуальной несколько лет назад, когда многие ученые разработали собственные методы определения степени банкротства предприятия. Например, существуют методы оценки банкротства Бивера (модель Бивера), которая стала одной из самых первых моделей в 1966 году. Далее была разработана модель Альтмана, цель которой проявляется в оценке финансовой устойчивости предприятия, кредитоспособность и риск банкротства. Другой известный метод называется Модель Спрингата и Таффлера, а также оценивает кредитоспособность организации и степень ее платежеспособности.

Есть много других моделей, которые раскрывают эту проблему. Это указывает на то, что оценка несостоятельности компании является важным и важным показателем, который стоит знать, как рассчитывать и интерпретировать.

Давайте поговорим об одном из этих методов, которые имеют почти 98% успеха оценки при правильном сравнении данных и интерпретации результатов.

В 1984 году американский экономист Фулмер выдвинул свою теорию о банкротстве предприятия и предложил собственную разработанную методологию.

Чтобы эта методология появилась, Фулмер проанализировал 60 предприятий, взяв за основу их финансовые показатели за определенный период. Все 60 предприятий имели различные виды деятельности и банкротства. Например, определенное количество предприятий - 30, были успешными и не собирались прерывать свою деятельность. Оставшаяся половина компаний считалась обанкротившимися предприятиями и имела среднюю стоимость активов около 455 000 долларов США.

На основании расчетов Фулмер проанализировал такие документы, как значения бухгалтерского баланса (Форма № 1) и значения отчета о финансовых результатах (Форма № 2).

Теперь рассмотрим саму модель Д. Фулмера:

Z = 5,528 * X1 + 0,212 * X2 + 0,073 * X3 + 1,270 * X4 – 0,120 * X5 + 2,335 * X6 + 0,575 * X7 + 1,083 * X8 + 0,894 * X9 – 6,075 , где

133

X1 |

- |

|

Нераспределенная прибыль прошлых лет ; |

|

|

|

|

|

|

|

|||||||||

X2 |

- |

|

|

|

|

Баланс |

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка от реализации |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

X3 |

- |

|

Прибыль до уплаты налогов |

; |

|

|

|

|

|

|

|

|

|

||||||

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

X4 |

- |

|

|

Денежный поток |

|

|

; |

|

|

|

|

|

|

||||||

Долгосрочные и краткосрочные обязательства |

|

|

|

|

|

|

|||||||||||||

X5 |

- |

|

Долгосрочные обязательства |

; |

|

|

|

|

|

|

|

|

|

||||||

X6 |

- |

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Краткосрочные обязательства ; |

|

|

|

|

|

|

|

|||||||||||

|

|

|

Совокупные активы |

|

|

|

|

|

|

|

|

|

|

|

|

||||

X7 |

- Материальные активы; |

|

|

|

|

|

|

|

|||||||||||

X8 |

- |

|

|

Оборотный капитал |

|

; |

|

|

|

|

|

|

|||||||

Долгосрочные |

|

краткосрочные обязательства |

|

|

|

|

|

|

|||||||||||

|

|

|

|

налогообложения |

|

проценты к уплате |

|

|

|

|

|

||||||||

X9 |

- |

Прибыль до |

|

+ |

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

выплаченные |

проценты |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

||||

Трактовка формулы |

|

такова, что |

если |

Z |

<0, |

то |

банкротство |

||||||||||||

(несостоятельность) |

предприятия вероятно, |

|

но |

если |

Z> 0, |

то |

банкротство |

||||||||||||

компании маловероятно.

Стоит отметить, что оригинальная версия модели Fulmer содержала сорок факторов, а сейчас используются девять. Он использует множество факторов и, следовательно, при различных обстоятельствах имеет более стабильные результаты, чем аналогичные модели. Также методология Фулмера учитывает размер компании, сферу ее деятельности и перспективы. По мнению автора, точность прогнозов для его модели на год составляет 98%, а на год и более - 81%.

Чтобы понять, насколько эффективна модель Фулмера и стоит ли использовать этот метод в жизни, необходимо провести сравнительный анализ, который будет рассмотрен в таблице 21. Итак, согласно приведенным выше данным, мы видим, что западные модели имеют высокий процент оценок, что означает, что они хорошо справляются с поставленной задачей. Особенностью таких моделей является использование экономико-статистического моделирования при построении модели.

134

|

|

|

Таблица 21 |

|

Сравнительный анализ моделей оценки банкротства предприятий, % |

||||

|

|

|

|

|

Модель |

Верные показатели по |

Верные показатели по |

Средняя |

|

прогнозная |

||||

компаниям-банкротам |

здоровым компаниям |

|||

|

сила |

|||

|

|

|

||

|

Промышленное производство |

|

||

Альтман |

88,4 |

54,2 |

71,3 |

|

Фулмер |

82,1 |

77,9 |

80,0 |

|

Спрингейт |

90,0 |

63,3 |

76,7 |

|

Таффлер |

80,0 |

68,6 |

74,3 |

|

|

Сельское |

хозяйство |

|

|

Альтман |

77,1 |

62,5 |

69,8 |

|

Фулмер |

75,2 |

55,4 |

65,3 |

|

Спрингейт |

97,8 |

33,4 |

65,6 |

|

Таффлер |

94,2 |

60,0 |

77,1 |

|

|

Строительство |

|

||

Альтман |

82,6 |

61,1 |

71,9 |

|

Фулмер |

67,3 |

77,5 |

72,4 |

|

Спрингейт |

97,6 |

22,4 |

60,0 |

|

Таффлер |

89,7 |

42,7 |

66,2 |

|

|

Транспорт |

|

||

Альтман |

94,1 |

37,6 |

65,9 |

|

Фулмер |

72,1 |

88,7 |

80,4 |

|

Спрингейт |

94,1 |

37,6 |

65,9 |

|

Таффлер |

93,4 |

67,9 |

80,7 |

|

Из этих моделей самый высокий результат показал модель Фулмера. В оценке промышленных предприятий-банкротов этот показатель составлял 82,1%, в сельском хозяйстве - 75,2% и немного заниженные показатели для предприятий строительного и транспортного секторов. В целом мы отмечаем, что с точки зрения средней прогнозирующей способности модель Фулмера имеет высокие значения, за исключением сельского хозяйства.

Что касается модели Альтмана и других моделей, можно сказать, что она не совсем подходит для прогнозирования неудач предприятий в российском контексте. Для данной модели показатель правильных прогнозов составил 71,3% (промышленное производство).

135

3.3. Экономические основы разработки инвестиционной политики курортнорекреационных предприятий

Инвестиционная политика предприятий, оказывающих курортнорекреационные услуги, - система мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики.

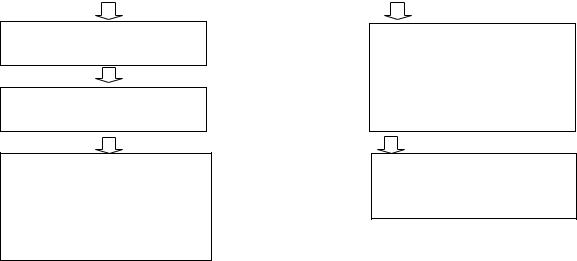

При формировании инвестиционной политики курортно-рекреационных предприятий основывается на целях общей финансовой стратегии (рис. 21).

Этапы формирования инвестиционной политики.

Определение периода формирования

Формирование стратегических целей

Конкретизация

инвестиционной политики по периодам её реализации;

Разработка наиболее эффективных путей реализации стратегических целей

Оценка разработанной инвестиционной политики

Рисунок 21 – Этапы формирования инвестиционной политики предприятий, оказывающих курортно-рекреационные услуги

Под понятием эффективные инвестиции подразумевают как своевременность, так и качество вводимого оборудования. Фирма, которая прогнозирует свои нужды в основных средствах заранее, может приобретать и устанавливать оборудование раньше, чем производство достигнет предельной мощности.

Инвестиционный проект – это объект реального инвестирования, намечаемый к реализации в форме приобретения целостного имущественного комплекса, реконструкции, модернизации, капитального ремонта. Методы финансирования инвестиционных проектов

136

Бюджет капиталовложении – форма образования и расходования фонда денежных средств предприятий, оказывающих курортно-рекреационные услуги, предназначенных для финансового обеспечения затрат на строительство, приобретение и восстановление основных средств.

В данный бюджет курортно-рекреационное предприятие включает проекты, финансирование которых связанно с инвестиционной политикой. При формировании бюджета капиталовложений принято использовать два подхода:

1)Формирование на основе применения критерия «Внутренняя норма доходности». Данный подход предполагает упорядочение всех допустимых проектов по убыванию внутренней нормы доходности инвестиций (IRR) и при этом отбираются для реализации только те проекты, в которых внутренняя норма доходности больше стоимости капитала.

2)Формирование на основе применения критерия «Чистый приведенный доход». Данный подход предполагает прогнозную оценку изменения экономического потенциала компании, в рамках конкретного проекта, основанного на определении чистого приведенного дохода (NPV). В данном подходе ограничения, отмеченные в первом подходе, не накладываются. Данный подход строиться на следующих этапах:

- устанавливается значение ставки дисконтирования в зависимости от источника финансирования;

- в портфель включаются только те проекты, у которых значение NPV > 0; - при выборе из альтернативных проектов приоритетом служит

максимальное значение NPV.

Однако, составление бюджета капиталовложений нередко связано с необходимостью учета ряда ограничения. Например, выбранный проект должен в конечной степени приносить максимальную выгоду. Основным риском при формировании бюджета капиталовложения является риск, связанный с не поступлением денежных средств в доходную часть бюджета, вызванный временной задержкой или с недостаточностью запланированных финансовых ресурсов.

137

Грамотно сформированный бюджет капиталовложений и оптимизация бюджетирования инвестиционного капитала, позволяет компании осуществлять учет, анализ, планирование, прогнозирование и контроль финансовых результатов в целях формирования финансовых ресурсов необходимых для финансирования инвестиционных проектов.

В процессе составления бюджета (плана) компания может использовать две альтернативных схемы организации работ по его составлению:

-по методу break-down (сверху-вниз);

-по методу build-uр (снизу-вверх).

Методы break-down и build-up представляют две противоположные организационные схемы. На практике, в целях эффективности и оптимизации не рекомендуется использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Риск портфеля – возможность наступления неблагоприятных обстоятельств, при которых инвестор понесет потери, вызванные:

1)вложениями в портфель ценных бумаг;

2)операциями по привлечению денежных средств для финансирования формирования портфеля ценных бумаг.

Всю совокупность рисков, связанных с инвестированием в ценные бумаги, объединенную под названием «общий» или «капитальный» риск, можно условно разделить на две группы:

1)риски, которые можно снизить с помощью диверсификации (снижаемые, диверсифицируемые, несистемные риски);

2)риски, которые нельзя снизить с помощью диверсификации (не диверсифицируемые, неснижаемые, системные риски).

Системный риск зависит от ситуации на финансовом рынке в целом и отдельный участник рынка не может своими действиями повлиять на рыночную

138

ситуацию и изменить величину своего риска путем диверсификации деятельности, структуры своего портфеля ценных бумаг.

Другая группа рисков считается диверсифицируемыми, связана с конкретной ценной бумагой, действиями определенного участника рынка, на результат которого можно оказывать влияние и реагировать на изменение надежности, ликвидности и других инвестиционных качеств ценной бумаги.

Методы измерения рисков, связанные с вложениями в ценные бумаги. Диверсификация кредитного портфеля путем установления лимитов и

ограничений. Снижение рисков, связанных с излишней концентрацией кредитных рисков, осуществляется посредством диверсификации кредитного портфеля.

Направления форм диверсификации финансовых рисков предприятия:

-диверсификация видов финансовой деятельности – предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций.

-диверсификация валютного портфеля предприятия – предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют;

-диверсификация депозитного портфеля – предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках;

-диверсификация кредитного портфеля – предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска;

-диверсификация портфеля ценных бумаг – позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности;

-диверсификация программы реального инвестирования – предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью.

Снижение степени риска — сокращение вероятности и объема потерь.

139

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора — это мера риска, которая ведет к банкротству.

Даже в самых благоприятных экономических условиях для любого предприятия всегда сохраняется возможность наступления кризисных явлений. Такая возможность ассоциируется с риском. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Осваивая предпринимательство, вступая на тропу бизнеса, вращаясь в рыночной среде, придётся иметь дело с повышенным риском, угрозой не выиграть, а потерять в итоге сделки.

И задача подлинного предпринимателя состоит в том, чтобы искать дело с заведомо предвидимым, ясно очерченным, гарантированным результатом. Гарантий никто не даёт, даже страховка только ослабляет, но не снимает риск. Более того, стремясь вообще избежать риска, можно оказаться вне дела, и без дела. Надо не уходить от риска, а уметь чувствовать его, оценивать, знать допустимые пределы. Нельзя отказываться переходить улицу, чтобы не рисковать попасть под автомобиль. Надо узнать и соблюдать правила перехода.

Поэтому можно сказать, что одна из главных задач предпринимателя – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки, дела и понести минимальные потери в случае неудачной сделки.

Риск можно снизить, распределив капитал по нескольким рисковым проектам, или, например, застраховав его.

Инвестиционный риск - поддающаяся измерению вероятность понести убытки или упустить выгоду от инвестиций. Так как инвестор готов рисковать и инвестировать, ему полагается премия за риск - дополнительный доход, на который рассчитывает инвестор, вкладывающий средства в рисковые проекты, по сравнению с проектами, связанными с нулевым риском. Виды инвестиционных рисков:

140