763

.pdf-систематические;

-несистематические.

Систематические риски – не могут быть устранены в результате какоголибо воздействия со стороны управления объектом, т.е. присутствуют всегда. Несистематические риски - могут быть устранены частично или полностью в результате воздействия со стороны управления объектом (подробнее о классификации рисков инвестиционных проектов можно почитать здесь >>). К систематическим инвестиционным рискам относятся следующие: политические (политическая нестабильность, социально-экономические изменения); природные и экологические (стихийные явления); правовые (нестабильность и несовершенство законодательства); экономические (резкие колебания валют, меры государства в сферах налогообложения, экспорта-импорта, валютного законодательства). Один из самых распространенных показателей уровня риска - β-коэффициент. Расчет точки безубыточности: формула, графики.

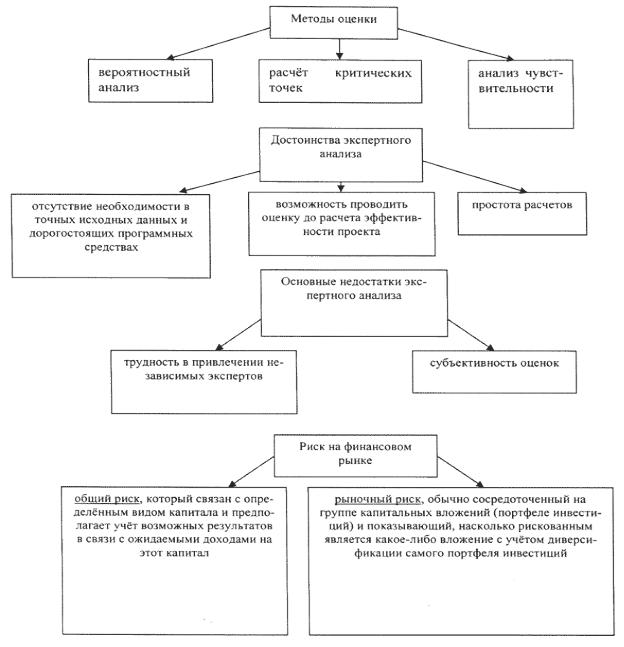

К несистематическим видам риска можно отнести: 1. Производственные, в том числе: риски невыполнения запланированных работ по организационным или иным причинам (проявление: задержка или неполный старт эксплуатационной фазы). 2. Финансовые: риск неполучения ожидаемого дохода от реализации проекта (как результат NPV < 0); риск недостаточной ликвидности (проявление: отрицательные остатки денег на конец периода в прогнозном бюджете); 3. Рыночные (изменение конъюнктуры, усиление конкуренции, потеря позиций на рынке и т.д.). Методы измерения инвестиционного риска представлены на рис. 22.

141

Рисунок 22 – Методы измерения инвестиционного риска предприятий, оказывающих курортно-рекреационные услуги

Анализ риска при формировании бюджета капиталовложений. С учетом того, что уровень риска не одинаков по стадиям жизненного цикла проекта, он должен соответствующим образом учитываться в ставке сравнения, но практика оценки инвестиционных проектов чаще игнорирует данный факт. Таким образом, уровень риска, сравнительно высокий на начальной стадии реализации инвестиционного проекта, распространяется на заключительные стадии, где опасность, по сути, значительно ниже. Для того чтобы преодолеть влияние рисков, возможных при любых значительных инвестициях, у руководства есть

142

два пути: страхование рисков проекта и активный контроль и управление в условиях риска (моделирование ситуаций).

Оценка денежного потока. Оценка прогнозируемого денежного потока является важнейшим этапом в анализе инвестиционного проекта. В наиболее общем виде денежный поток состоит из двух элементов: требуемых инвестиций (оттока средств) и поступления денежных средств за вычетом текущих расходов (притока средств). В разработке прогнозной оценки участвуют специалисты разных подразделений, в том числе отдела маркетинга, проектноконструкторского отдела, бухгалтеры, производственники, снабженцы. Основные задачи финансистов в процессе прогнозирования: 1) координация усилий других отделов и специалистов; 2) обеспечение согласованности исходных экономических параметров, используемых участниками процесса прогнозирования; 3) противодействие возможной тенденциозности в формировании оценок.

Релевантный денежный поток проекта определяется как разность между общими денежными потоками предприятия в целом за определенный промежуток времени в случае реализации проекта (CF/) и в случае отказа от него

(CFt"):

CFt=CFt'-CFt"

Денежный поток проекта определяется как приростный, дополнительный денежный поток. Укажем на источник ошибок, который состоит в том, что проекты рассматриваются отдельно от предприятия. Лишь в исключительных случаях, когда анализ показывает, что проект не влияет на существующие денежные потоки предприятия, он может рассматриваться изолированно.

Денежный поток и бухгалтерский учет. Другой источник ошибок,

связанный с тем, что бухгалтерская отчетность объединяет разнородные издержки и доходы, а они часто неидентичны, необходим для анализа денежных потоков. Например, бухгалтеры учитывают доходы, которые вовсе не равны притоку денежных средств, поскольку часть реализации осуществляется в кредит. При расчете прибыли не вычитаются расходы по капитальным

143

вложениям, представляющие собой отток денежных средств, зато вычитаются амортизационные отчисления, не затрагивающие денежного потока. Поэтому при составлении плана капиталовложения необходимо принимать во внимание операционные денежные потоки, определяемые на основе прогноза о движении денежных средств предприятия за каждый год анализируемого периода при условии принятия или непринятия проекта. На этой основе рассчитывается денежный поток в каждом периоде:

CFt = (Щ - Д,) - (СІ - С0) - (А - А)] х

х(1-Г) + (А-А), (5-2) где CFf — сальдо денежного потока проекта за период t; R{ и i?0 — общее поступление денежных средств предприятия в случае принятия проекта и в случае отказа от него; С1 и С0 — отток денежных средств по предприятию в целом в случае принятия проекта и в случае отказа от него; А и А — соответствующие амортизационные отчисления; Т — ставка налога на прибыль.

Пример. Предприятие рассматривает проект стоимостью 1000 тыс. руб., рассчитанный на 10 лет. Годовая выручка от реализации в случае осуществления проекта составит 1600 тыс. руб., а в случае отказа от проекта — 1000 тыс. руб. Операционные издержки, эквивалентные денежным потокам, составят соответственно 600 тыс. и 400 тыс. руб., амортизация — 200 тыс. и 100 тыс. руб. Предприятие будет платить налог на прибыль по ставке 34\%. По формуле (5.2) получим:

CFt = [(1600 -1000) - (600 - 400) - (200 -100)] х х (1-0,34)+ (200-100) = 298. В

случае реализации проекта в течение всего срока его эксплуатации ожидается дополнительный денежный поток в размере 298 тыс. руб. в год.

Распределение денежного потока во времени. В финансовом анализе необходимо учитывать временную стоимость денег, найдя при этом компромисс между точностью и простотой. Часто условно предполагают, что денежный поток представляет собой разовый приток или отток средств в конце очередного года. Но при анализе некоторых проектов требуется расчет денежного потока по кварталам, месяцам или даже непрерывного потока.

144

Оценка приростных денежных потоков связана с решением трех специфических проблем.

Безвозвратные расходы не являются прогнозируемыми приростными затратами, и, следовательно, их не следует учитывать в анализе бюджета капиталовложений. Безвозвратными называются произведенные ранее расходы, величина которых не может измениться в связи с принятием или непринятием проекта. Например, предприятие провело оценку целесообразности открытия своего нового производства в одном из регионов страны, израсходовав на это определенную сумму. Эти расходы являются безвозвратными.

Альтернативные издержки — издержки, под которыми понимают упущенный возможный доход от альтернативного использования ресурса. Корректный анализ бюджета капиталовложений должен проводиться с учетом всех релевантных альтернативных затрат. Например, предприятие владеет участком земли, подходящим для размещения нового производства. В бюджет проекта, связанного с открытием нового производства, должна быть включена стоимость земли, поскольку при отказе от проекта участок можно продать и получить прибыль, равную его стоимости за вычетом налогов.

Влияние на другие проекты должно быть учтено при анализе бюджета капиталовложений по проекту. Например, с открытием нового производства в каком-либо новом для предприятия регионе страны может сократиться сбыт существующих производств — произойдет частичное перераспределение клиентов и прибыли между старыми и новым производствами.

Основу для принятия инвестиционных решений составляет соизмерение возможных потерь с предполагаемой выгодой (доходом) от инвестиций.

Инвестор вкладывает свободные денежные средства в финансовые инструменты с целью получения определенного дохода в абсолютном выражении.

Доходность – относительный показатель, измеряемый отношением полученного дохода (в форме дивидендов и процентов) к вложенному в финансовые активы капиталу. Инвестора интересует также будущий доход и

145

оценка риска вложений в ценные бумаги. Риск оценивают интуитивно, допуская вероятность отклонения величины дохода от ожидаемого значения. Практика работы на фондовом рынке выработала следующее условие: чем выше предполагаемый доход, тем больше риск, связанный с приобретением тех или иных финансовых инструментов. Риски в инвестиционной деятельности характеризуют снижением доходности реальных и портфельных инвестиций. Это сопровождается прямыми финансовыми потерями или упущенной выгодой, возникающей при осуществлении финансовых операций в связи с высокой степенью неопределенности ожидаемых результатов.

По уровню финансовых потерь выделяют три вида риска:

-допустимый финансовый риск, денежные потери при котором не превышают расчетной величины прибыли от владения инвестиционным портфелем;

-критический финансовый риск, потери при котором не превышают расчетной величины дохода по инвестиционному портфелю;

-катастрофический финансовый риск, потери при котором характеризуются полной или частичной утратой капитала (собственного и заемного), что неизбежно приводит к банкротству инвестора.

По совокупности изучаемых цепных бумаг риски классифицируют:

-на индивидуальный финансовый риск, присущий отдельным видам финансовых инструментов;

-портфельный риск, характерный для совокупности ценных бумаг, объединенных в инвестиционный портфель.

На конечный финансовый результат от инвестиционной деятельности влияет множество случайных факторов макро- и микроэкономического характера. Поэтому при осуществлении портфельных инвестиций следует в первую очередь снижать риски, зависящие от инвестора. Они могут быть связаны

снедостаточной квалификацией финансовых менеджеров, их склонностью выбирать излишне рисковые портфельные стратегии, неэффективной структурой капитала и другими субъективными причинами. Финансовую сделку считают

146

рискованной, если ее эффективность (доходность) не полностью известна инвестору в момент ее заключения. Неопределенность эффективности и, следовательно, рискованность – свойство любой сделки по купле-продаже ценных бумаг.

Риск фондового портфеля инвестора включает в себя многие виды локальных рисков (табл. 22).

Таблица 22 Риски фондового портфеля предприятий, оказывающих курортно-

рекреационные услуги

Виды систематических рисков |

Виды несистематических рисков |

|

|

|

|

|

|

Риск корпорации |

|

|

Кредитный (деловой) риск |

|

|

Риск ликвидности |

Макроэкономические, отраслевые |

Процентный риск |

|

и региональные риски |

Риск недобросовестного проведения операций на |

|

Страновой |

(экономический, |

фондовом рынке |

политический и др.) |

Риски управления портфелем |

|

Риск законодательных изменений |

Капитальный |

|

Валютный риск |

|

Селективный |

Инфляционный риск |

Отзывной |

|

Отраслевой риск |

|

Риск поставки ценных бумаг |

Региональный риск |

Операционный |

|

|

|

Риск урегулирования расчетов |

|

|

Квалификационный |

|

|

Прочие виды рисков |

|

|

|

Для измерения последствий действий инвестора в условиях неопределенности используют коэффициент финансового риска (КФР):

где У – максимально допустимая сумма убытка; ФИ – сумма финансовых инвестиций, направляемых на формирование портфеля ценных бумаг.

Данный коэффициент выражает уровень риска, ведущего к банкротству инвестора. Риск приемлем, если коэффициент финансового риска не превышает 0,2 (или 20%). Риск внушает опасения, если данный коэффициент > 0,2, но < 0,6. При значении коэффициента более 0,6 имеются опасения ожидать банкротства инвестора.

147

Методы снижения инвестиционных рисков. Диверсификация.

Понимание природы инвестиционного риска и его количественная оценка не всегда позволяют эффективно управлять долгосрочными инвестициями. На первом месте стоят способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости предприятия-проектоустроителя.

|

Действия по |

снижению риска ведутся в двух направлениях: |

||

1) |

избежание |

появления |

возможных |

рисков; |

2) снижение воздействия риска на результаты производственно-финансовой деятельности.

Первое направление заключается в попытке избежать любого возможного для фирмы риска. Решение об отказе от риска может быть вынесено на стадии принятия решения, а также путем отказа от какого-то вида деятельности, в которой фирма уже участвует.

К избежанию появления возможных рисков относится отказ от использования в высоких объемах заемного капитала (достигается избежание финансового риска), отказ от чрезмерного использования инвестиционных активов в низколиквидных формах (избежание риска снижения ликвидности).

Данное направление снижения риска наиболее простое и радикальное. Оно позволяет полностью избежать возможных потерь, но и не дает

возможности получить тот объем прибыли, который связан с рискованной деятельностью.

Для того чтобы снизить влияние рисков, есть два пути:

1)принять меры, обеспечивающие выполнение контрактных обязательств на стадии заключения контрактов;

2)осуществить контроль за управленческими решениями в процессе реализации проекта.

При первом пути есть несколько вариантов действий:

1)страхование;

148

2)обеспечение (в случае кредитного договора) в форме залога, гарантии, поручительства, неустойки или удержания имущества должника;

3)пошаговое разделение процесса утверждения ассигнований проекта;

4)диверсификация инвестиций.

Варианты управленческих решений в целях снижения риска могут осуществляться следующими приемами:

1)резервирование средств на покрытие непредвиденных расходов;

2)реструктурирование кредитов.

Рассмотрим некоторые из способов снижения проектного риска.

Один из наиболее важных способов снижения инвестиционного риска – диверсификация, например, распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой.

Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего это решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия. Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях.

Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям.

Логичнее всего при этом сделать ответственным того из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать риск.

Распределение риска учитывается при разработке финансового плана проекта и оформляется контрактными документами.

Возможным способом снижения риска является его страхование, которое по существу состоит в передаче определенных рисков страховой компании. При принятии решения о внешнем страховании рисков необходимо оценивать эффективность такого способа снижения риска с учетом следующих параметров:

149

1)вероятность наступления страхового события по данному виду проектного риска;

2)степень страховой защиты по риску, определяемая коэффициентом страхования (отношением страховой суммы к размеру страховой оценки имущества);

3)размер страхового тарифа в сопоставлении со средним его размером на страховом рынке по данному виду страхования;

4)размер страховой премии и порядок ее уплаты в течение страхового срока и др.

Зарубежная практика страхования использует полное страхование инвестиционных проектов.

Доходность и риск – взаимосвязанные категории. Более рисковым вариантам вложений присуща более высокая доходность, а менее рисковым – низкий, но практически гарантированный доход.

Капиталовложения - это активы, применяемые в производстве, а бюджет - это план, детально раскрывающий отток и приток средств в течение установленного планируемого периода времени; прочими словами, бюджет капиталовложений - это прежде всего план рассчитываемого инвестирования в обеспечение организации факторами производства средств, организовываемый на основании рассмотрения доступных инвестиционных проектов и избрания из наиболее действенных.

Тема формирования бюджета капиталовложений на предприятии наиболее полно рассмотрена в монографической литературе и изучена многими авторами.

Вчастности, эту тему рассмотрели такие авторы как: Ефимова О.В., Кузнецова Е.В., Селезнева Н.Н. и др.

Формирование бюджета капиталовложений предусматривает несколько стадий:

- установление расходов по проекту, что совершается подобно расчёту стоимости, которую надлежит заплатить за бумаги ценные;

150