-

Сравнение дисконтирования по сложной учетной ставке и по простой учетной ставке.

Сравним множители наращения по простой и сложным процентным ставкам. При сроке большем нуля и меньше года множитель наращения по простой процентной ставке превосходит множитель наращения по сложной:

(1+ni) > (1+i)n

При сроке больше года множитель наращения по сложной прцентной ставке больше множителя по простой:

(1+ni) < (1+i)n

При сроках, равных нулю и единице, множители наращения по сложным и простым процентам равны.

6. Правило "70", правило "100", увеличение капитала в произвольное число раз.

В основном «Правило 70» используется для оценки возрастания денежных сумм, но может применяться и для любых других процессов, которые позволяют себя описать экспоненциальной зависимостью. В целом такое правило является простым способом оценки срока, за который величина увеличится в два раза при постоянном росте на определённый процент.

В виде формулы «Правила 70» выглядит следующим образом:

Т = 70/r,

Где r– процент роста за год,

Т – срок удвоения суммы (исчисляется в годах).

В отношении банковского вклада данная формула применяется так: если сумму 1000 рублей положить в банк под 5 процентов в год, та данная сумма удвоится до двух тысяч рублей за следующий период:

Т = 70/5 = 14 лет.

-

Влияние инфляции на ставку процента. Формула Фишера.

Согласно формуле И. Фишера реальная и номинальная ставки процента связаны следующим образом:

i = r + p e + rp e, где

i - номинальная ставка процента;

r - реальная ставка процента (доход на капитал без учета инфляции);

p e - ожидаемый темп инфляции

Наименее выгодной для проекта является ситуация, при которой в начале проекта существует высокая инфляция (и, следовательно, заемный капитал берется под высокий кредитный процент), а затем она падает. Для избежания неоправданно высоких процентных выплат можно рекомендовать при заключении кредитных соглашений предусматривать пересмотр процентной ставки в зависимости от инфляции. Одной из возможностей такого рода является фиксация в кредитном соглашении не номинальной, а реальной процентной ставки, с тем чтобы при начислении и выплате процентов изменять ее (по формуле Фишера) в соответствии с инфляцией, фактически имевшей место за это время.

-

Финансовые потоки. Современная и наращенная стоимость финансового потока.

Финансовый поток – распределенная во времени последовательность оттоков и притоков денежных средств.

Современная стоимость ренты – сумма современных стоимостей элементов ренты.

Современная стоимость элемента ренты определяется дисконтированием его величины на начало периода ренты.

Современная

стоимость ренты постнумерандо

Современна

стоимость вечной ренты ![]()

9.Средний срок финансового потока, приведенная к моменту t стоимость финансового потока.

Средним

сроком финансового потока

CF={(P0,t0),…,(Pn,tn)} относительно ставки

дисконтирования i, называют такой момент

времени t, для которого PVt(CF)= P1+P2+…+Pn

-

Финансовые ренты. Современная и наращенная стоимость финансовой ренты.

Отдельный платеж (приток или отток) является элементом потока платежей – R.

Поток платежей, в котором выплаты осуществляются через установленные равные интервалы времени, все элементы которого равны, называются аннуитетом или постоянной финансовой рентой.

Современная стоимость ренты – сумма современных стоимостей элементов ренты.

Современная стоимость элемента ренты определяется дисконтированием его величины на начало периода ренты.

Современная

стоимость ренты постнумерандо

Современна

стоимость вечной ренты ![]()

-

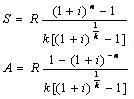

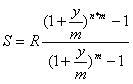

k-кратные ренты. (с начислением процентов k раз в год)

Годовая рента (к=1) с m – разовым начислением %.

В этом случае рентные платежи производятся 1 раз в течении n – лет, но % начисляются m раз в год по годовой номинальной ставке (у).

Наращенная

стоимость

Современная

стоимость ренты

-

p-срочные ренты.(с платежами p раз в год)

Рента k - срочная с начислением процентов раз в год (m=1).

Платежи производятся несколько раз в течение года, но проценты на эти платежи осуществляются один раз в году.