Вопрос 34 затраты на качество продукции

Ответ:

В теории менеджмента качества существуют две основные классификации расходов на качество:

классификация А. Фейгенбаума;

классификация школы Ф. Кросби.

Фейгенбаум классифицировал затраты на качество на четыре группы:

расходы на контроль и инспекцию качества;

расходы на предупредительные действия;

расходы на устранение внутренних дефектов;

расходы на устранение внешних дефектов.

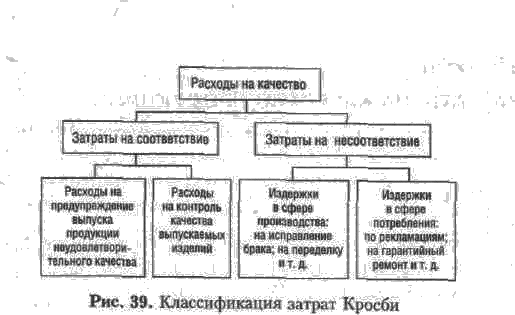

Кросби делил затраты на качество на две группы:

затраты на соответствие;

затраты на несоответствие (рис. 39).

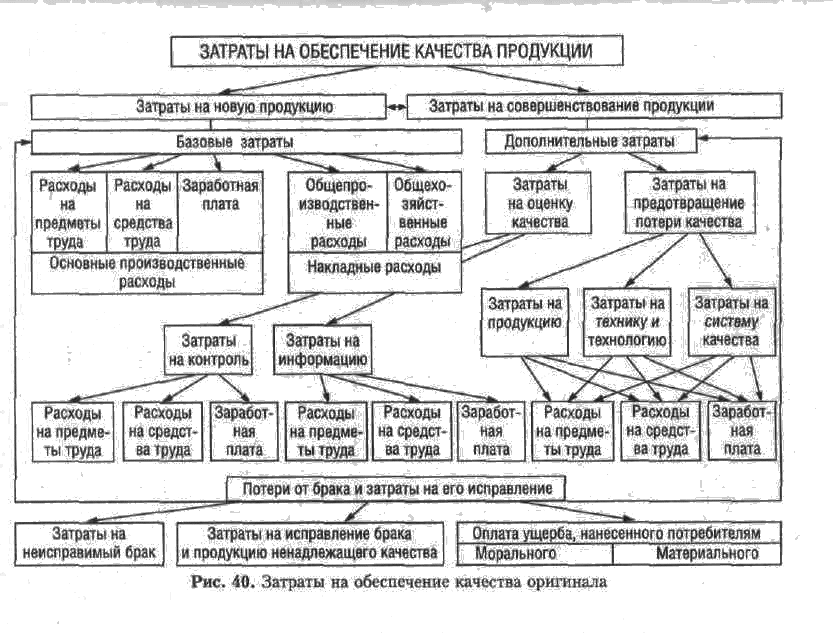

В отечественной трактовке затраты, связанные с качеством продукции, представляют собой:

издержки обеспечения и гарантирования должного уровня качества продукции (рис. 40);

затраты, связанные с потерями в случае не достижения должного уровня качества.

В ходе разработки, освоения производства и непосредственно выпуска новой продукции образуются так называемые базовые затраты, большая часть которых отражает стоимостную величину различных факторов производства, а также общепроизводственные и общехозяйственные расходы, относимые на изготовление продукции через смету затрат, и дополнительные затраты, обусловленные совершенствованием продукции и восстановлением качества продукции до должного уровня в случае его не достижения.

Одной из статей дополнительных затрат являются расходы на оценку качества, включающие в свой состав:

затраты на контролирующий персонал;

затраты на специальное контрольно-измерительное оборудование;

накладные расходы отдела технического контроля или службы качества;

затраты на информацию в сфере торговли;

затраты на организацию и проведение выборочных обследований мнений потребителей о качестве про изводимой продукции.

Затраты на предотвращение потери качества состоят из следующих статей:

затраты на доработку продукции, не соответствующей требованиям потребителей и требованиям стандартов;

затраты на поверку, ремонт, модернизацию инструмента, оснастки, оборудования, технологии;

затраты на внедрение в организации системы качества (ее оснащение, персонал), разработку стандартов и другую документацию.

При выпуске как новой, так и освоенной продукции может возникнуть брак. С его исправлением и последствиями связана еще одна группа издержек.

Для анализа затрат на обеспечение качества продукции используется самая различная информация. При этом возможны следующие цели проведения такого анализа:

определение структуры издержек;

изучение возможности снижения затрат на единицу продукции:

а) при сохранении прежнего уровня качества;

б) с улучшением качества продукции.

определение ценовой политики организации на основе издержек производства;

определение причин отклонения качества от установленных требований и т. д.

Основным внутрифирменным источником информации для такого рода анализа обычно служит смета затрат на производство. Этот документ нагляден, достоверен и содержит данные, обладающие определенной преемственностью. Смета особенно удобна при поиске возможностей снижения затрат на продукцию. Большой объем информации также содержится в бухгалтерских документах.