учпос упр учет Кукукина

.pdfсвоим издержкам «предельную» величину при назначении цены покупающему подразделению.

Таким образом, трансфертная цена – это цена, назначаемая в трансферте продуктов или услуг между двумя отделениями. Она может быть вычислена на разной основе: переменной или полной себестоимости, рыночной цены промежуточного рынка, договорной цены между покупающим и продающим отделениями.

На решения по установлению трансфертной цены для компании, имеющей филиалы в разных странах, влияют дополнительные факторы. К ним относятся налоги, ограничения возврата прибыли или дивидендов, таможенные пошлины, тарифы по транспортировке, риски и др. Так исследование американскими учеными факторов, влияющих на сознательное снижение или увеличение трансфертной цены, показало, что большинство родительских компаний (США, Канада, Франция, Италия) считают приоритетным налоги на прибыль, инфляцию и уровень конкуренции. В Англии к наиболее важному фактору относят рост финансового благополучия филиала. При этом большинство фирм рассматривает трансфертное ценообразование преимущественно как средство контроля деятельности филиала, приемлемости цен для связанных стран.

Статистика трансфертного ценообразования показывает, что более трети фирм назначает цену на рыночной основе, более 5 % - по переменным затратам, более 30 % - на полной себестоимости, около 20 % - на договорной основе.

Использование полной себестоимости в качестве трансфертной цены порождает затратный механизм, при котором подразделение-поставщик может получить дополнительный рубль на каждый рубль перерасхода. Для стимулирования режима экономии полезно использовать систему стандартных или плановых затрат.

Общая сумма операционной прибыли может быть одинаковой при любом методе расчета трансфертной цены. Однако большое различие будет в прибылях подразделений. К этому вопросу руководители проявляют живой интерес, особенно те, у кого оплата труда зависит от операционной прибыли подразделения.

Следует заметить, что в интернациональных компаниях подход к трансфертной цене «на основе затрат производства» часто нарушается. Решение проблемы оказывается очень чувствительным по отношению к государственной политике связанных с торговлей стран. Особую озабоченность вызывает занижение цен перемещения сырья и комплектующих в ущерб странам, вовлеченным в трансферт. Так, например, США обеспокоены занижением стоимости компонентов и запчастей для японских машин, собираемых в этой стране. Сводя к минимуму таможенные пошлины и налоги, японские фирмы получают конкурентные преимущества. С другой стороны, можно использовать высокие трансфертные цены для обхода или значительного воздействия государственного управления. Так ограничения на вывоз капитала (дивидендов) можно компенсировать, направляя в такую страну товары по завышенной стоимости. Так-

61

же завышение цен выгодно при субсидиях или налоговых кредитах. Желание руководства родительской компании понизить доходы своего филиала может оправдаться и в ожиданиях требований повышения заработной платы, угрозы конфискации высокой прибыли, появления новых конкурентов.

Рассмотрим типичный пример, в котором американская родительская компания минимизирует налогообложение за счет трансфертов от немецкого и ирландского филиалов:

Немецкий филиал |

Ирландский филиал |

Американская |

Продажа |

$80 |

$80 |

родительская |

конечному |

Ставка налога |

Ставка налога |

компания $150 |

потребителю |

48 % |

4 % |

Ставка налога 34 % |

$150 |

Оплачено 0 |

Оплачено $2,8 |

Оплачено 0 |

|

Общая сумма уплаченного налога составила 2,8 долл. Этот пример наглядно демонстрирует возникновение определенной доли озабоченности стран, лишающихся налоговых поступлений в свои бюджеты. Предпосылки возникновения конфликтов на этот счет могут быть частично погашены при системе трансфертного ценообразования, основанной на затратах производства, и придания большей прозрачности финансовых отчетов по сегментам.

62

4.АНАЛИЗ “ЗАТРАТЫ – ОБЪЕМ – ПРИБЫЛЬ”

4.1.ИНСТРУМЕНТ ОПЕРАЦИОННОГО АНАЛИЗА В УПРАВЛЕНИИ

ЗАТРАТАМИ И ПРИБЫЛЬЮ

В процессе операционного (производственного) анализа “Затраты – Объем – Прибыль” (Cost – Volume – Profit, CVP) реализуется маржинальный подход к управлению прибылью. Операционный анализ хорошо согласуется с калькулированием себестоимости в директ – костинг (на основе переменных затрат) и расширяет возможности бюджетирования и сегментирования отчетов о прибылях, оптимизации ассортиментной политики.

Модель, учитывающая функции издержек в традиционном подходе к калькулированию с полным распределением затрат, широко известна:

Прибыль = Количество (Цена – Себестоимость).

Эта модель игнорирует зависимость между количеством и себестоимостью, реагирует только на изменения в производстве, поэтому плохо подходит для принятия эффективных управленческих решений в условиях изменчивости объема продаж.

Модель, учитывающая поведение затрат, реагирует на изменения в продажах:

Чистая |

Коэффициент |

Постоян- |

|

Прибыль = выручка |

валовой мар- – |

ные |

. |

|

жи |

затраты |

|

Операционный анализ исследует зависимости между следующими показателями:

цена единицы продукта; количество продаж; переменные затраты на единицу;

общие постоянные затраты (на весь объем продаж).

Ключевое понятие – валовая маржа (маржинальная прибыль, маржинальный доход, вклад). Валовая маржа вычисляется вычитанием из чистой выручки (без НДС, акцизов и других внешних налогов) переменных затрат. Представляет собой такой вклад (Contribution) в бизнес, который должна заработать фирма для покрытия своих постоянных затрат и получения желаемой прибыли.

Для простоты планирования затрат и прибыли на проведение этого анализа накладываются определенные ограничения:

1)смешанные затраты правильно разделены на переменные и постоянные части;

2)продажная цена единицы, переменные затраты на единицу и общие постоянные затраты неизменны в релевантном объеме продаж и в релевантном периоде времени;

3)количество продаж является единственным формирователем затрат;

4)зависимость “затраты – объем –прибыль” наблюдается в широком (релевантном) диапазоне продаж;

63

5)анализ безубыточности микс-продукта проводится при сохранении удельного веса каждого продукта в общей корзине.

Анализ “затраты – объем – прибыль” часто называют анализом безубы-

точности.

Безубыточность (порог рентабельности) означает такое состояние бизнеса, при котором чистая выручка покрывает все затраты, то есть нет ни убытков, ни прибыли.

К основным методам проведения операционного анализа относятся метод уравнения и графический метод.

Операционный анализ предназначен для ответа руководителя на вопросы «А что если?». Рассмотрим действие этого инструмента на примере предпринимательства Марии. Она планирует продажу плакатов на ярмарке для туристов.

Продажная цена единицы – 35 руб. Она может купить плакаты в магазине (закупочная цена или переменные издержки на единицу 21 руб.) и непроданные плакаты вернуть за ту же цену. Аренда палатки составляет 7000 руб. Ответим

на шесть вопросов о бизнесе Марии. |

|

1. Какова безубыточность бизнеса? |

|

Используем метод уравнения: |

|

Выручка – Затраты = Прибыль |

или |

Чистая выручка – Переменные затраты = Постоянные затраты + Операционная прибыль или (Продажная цена ед. Количество единиц) – (Переменные затраты на ед.

Количество единиц) = Постоянные затраты + Операционная прибыль. Для определения точки безубыточности операционную прибыль прирав-

ниваем к нулю: |

|

|

|

||

35 |

Количество – 21 Количество = 7000 + 0 . |

|

|

|

|

ТБ в ед. |

|

Постоянные затраты |

|

7000 |

|

|

Продажная цена – Переменные затраты |

= 35 – 21 |

= 500 ед. |

||

= |

|

||||

|

|

на единицу |

|

|

|

где разность между продажной ценой и переменными затратами, составляющая 35 – 21 = 14 руб. на единицу носит название абсолютной валовой маржи (маржинального дохода) на единицу.

ТБ в руб. = 35 500 = 17500 руб.

Необходимо продать 500 ед. на сумму 17500 руб. прежде, чем появится прибыль.

2.Как изменится безубыточность, если арендная плата повысится до 10500 руб.?

Ответим на вопрос с помощью абсолютной валовой маржи.

Продажная цена единицы |

35 руб. |

Переменные затраты на единицу |

21 руб. |

Абсолютная валовая маржа на единицу |

14 руб. |

64

ТБ в ед. |

10500 |

= 750 ед. |

|

= |

14 |

||

|

ТБ в руб. = 35 750 = 26250 руб.

Рост постоянных затрат на 50 % в той же пропорции повысит точку безубыточности.

3.Как изменится безубыточность, если продажную цену можно увеличить до

38,5 руб.?

Ответим на вопрос с помощью коэффициента валовой маржи. В исходном варианте коэффициент валовой маржи равен 0,4 или 40 %. При повышении продажной цены он вырастет до 0,4545 или 45,45 %.

Продажная цена единицы |

35 руб. |

100 % |

1,0 |

Переменные затраты на единицу |

21 руб. |

60 % |

0,6 |

Абсолютная валовая маржа на единицу |

14 руб. |

40 % |

0,4 |

Продажная цена единицы |

38,5 руб. |

100 % |

1,0 |

Переменные затраты на единицу |

21,0 руб. |

54,55 % |

0,5455 |

Абсолютная валовая маржа на единицу |

17,5 руб. |

45,45 % |

0,4545 |

|

|

Постоянные |

|

7000 |

|

||

ТБ в руб. |

|

затраты |

= |

|

= 15400 руб. |

||

Коэффициент |

0,4545 |

||||||

|

|

валовой маржи |

|

|

|

||

ТБ в ед. |

|

7000 |

|

= 400 ед. |

|

|

|

|

17,5 |

|

|

|

|

||

|

|

|

|

|

|

|

|

Рост продажной цены на 10 % снизил точку безубыточности на 20 %.

4. Как изменится безубыточность, если переменные затраты вырастут до 23,8 руб.?

Продажная цена единицы |

35 руб. |

100 % |

1,0 |

Переменные затраты на единицу |

23,8 руб. |

68 % |

0,68 |

Абсолютная валовая маржа на единицу |

11,2 руб. |

32 % |

0,32 |

ТБ в руб. |

|

7000 |

= 21875 руб. |

||

0,32 |

|||||

|

|

||||

ТБ в ед. |

7000 |

= 625 ед. |

|||

|

|||||

11,2 |

|||||

Рост переменных затрат на 13 % повысил точку безубыточности на 25 %.

5.Сколько должно быть продано плакатов для получения операционной прибыли в 4900 руб.?

65

Предельный объем |

|

Постоянные затраты + |

|

7000 + |

|

|

= |

+Желаемая прибыль |

= |

4900 |

= 29750 руб. |

||

|

||||||

продаж, руб. |

|

Коэффициент валовой маржи |

|

0,4 |

|

|

Предельный объем |

|

Постоянные затраты + Желае- |

|

7000 + |

|

|

|

мая прибыль |

|

4900 |

|

||

|

= |

= |

= 850 ед. |

|||

продаж, единиц |

Абсолютная валовая маржа |

14 |

||||

|

|

|

||||

|

на единицу |

|

|

|||

|

|

|

|

|

Для достижения точки безубыточности необходимо продать 500 ед. Еще 350 ед. продается для обеспечения желаемой прибыли 4900 руб.

6. Какую операционную прибыль следует ожидать для разных уровней продаж?

Чем выше точки безубыточности могут состояться продажи (чистая выручка), тем больше будет маржа безубыточности МБ (зона финансовой прочности), т.е. тем ниже предпринимательский риск.

|

Превышение продаж над |

|

850 ед. – 500 |

|

МБ = точкой безубыточности |

100 % |

ед. |

100 % = 41 %. |

|

|

Текущие продажи |

|

850 ед. |

|

Объем продаж Марии снизится на 350 ед. или на 41 %, прежде чем бизнес будет нести убытки.

Нижняя граница маржи безубыточности может составить 10 % в стабильных экономических условиях. Для российских предприятий рекомендуемая нижняя граница маржи безубыточности должна быть не менее 30 %.

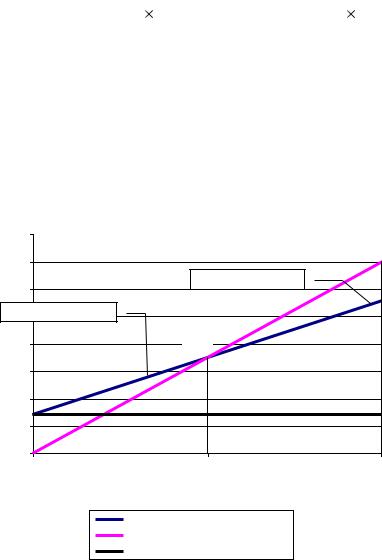

Какие прибыли ожидаются в релевантном диапазоне продаж? Ответ на этот вопрос можно получить с помощью графика (рис. 13).

руб. |

4000 |

|

|

3500 |

|

|

|

в |

|

Зона прибыли |

|

), |

3000 |

|

|

|

|

||

(И |

|

|

|

|

|

|

|

,издержки |

Зона убытков |

|

|

2500 |

|

|

|

2000 |

ТБ |

|

|

|

|

|

|

продаж |

1500 |

|

|

1000 |

|

|

|

|

|

|

|

Объем |

500 |

|

|

0 |

|

|

|

|

|

|

|

|

0 |

500 |

1000 |

|

|

Количество в ед. |

|

Линия общих издержек Линия продаж Линия постоянных издержек

Рис. 13. График операционного анализа

66

Поскольку большинство предприятий имеют смесь различных продуктов (услуг), то возникает вопрос оптимизации ассортиментной политики. Наличие продуктов с низкой валовой маржой в общей корзине может спровоцировать низкие прибыли, а в условиях кризиса – довести до убытков.

Предположим, что Мария будет продавать 2 вида плакатов:

-обычный – за 35 руб. при закупке по 21 руб.;

-большой – за 60 руб. при закупке по 39,2 руб.

При анализе безубыточности смеси заранее задается удельный вес каждого продукта в корзине. Предположим, что Мария планирует продать 400 обычных и 500 больших плакатов.

Ключом к вычислению безубыточности продаж каждого вида плакатов служит расчет средневзвешенной валовой маржи на единицу продукта (табл.

29).

|

|

|

|

|

|

|

|

|

Табл. 29 |

|

|

|

|

|

Расчет средневзвешенной валовой маржи |

|

|

||||

|

|

Показатели |

Обычные |

Большие |

Всего |

|

||||

|

|

плакаты |

плакаты |

|

||||||

|

|

|

|

|

|

|

|

|

||

Продажная цена единицы |

35 руб. |

60,0 |

|

|

||||||

Переменные затраты на единицу |

21 руб. |

39,2 |

|

|

||||||

Абсолютная валовая маржа на еди- |

14 руб. |

20,8 |

|

|

||||||

ницу |

|

|

|

|

|

|

|

|

|

|

Количество планируемых продаж |

400 |

500 |

900 |

|

||||||

Планируемая валовая маржа |

5600 |

1 0400 |

1 6000 |

|

||||||

Средневзвешенная валовая маржа |

16000 : 900 = 17,78 руб./ ед. |

|

||||||||

на единицу |

|

|

|

|

|

|

|

|

|

|

ТБ общая = |

|

7000 |

|

= 394 ед. |

|

|

|

|

||

|

17,78 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||

ТБ обычн.пл. = 394 |

|

400 |

= 175 ед. |

|

|

|

|

|||

|

900 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||

500 = 219 ед.

ТБ больш.пл. = 394 |

900 |

|

Сделаем одно важное замечание. При анализе безубыточности ассортимента ни в коем случае нельзя предпринимать попытку деления постоянных затрат на единицу того или иного продукта смеси, так как инструмент операционного анализа работает с калькулированием ограниченной себестоимости по переменным затратам и списанием постоянных затрат общей суммой за период. Можно воспользоваться другим подходом – с коэффициентом валовой маржи, найти безубыточность смеси сначала в рублях (см. контрольное задание 7 главы 4 практикума). Но и в этом случае постоянные затраты участвуют в расчетах общей суммой как периодические затраты.

67

Подтвердим правильность вычисления безубыточности смеси полным анализом на основе составления отчета о прибылях для бизнеса Марии (табл.

30).

|

|

|

|

Табл. 30 |

Отчет о прибылях в анализе безубыточности плакатов |

|

|||

Показатели |

|

Обычные плака- |

Большие плака- |

Всего |

|

|

ты |

ты |

|

Чистая выручка: |

|

|

|

|

Обычные плакаты (35 руб. |

175 |

6130 |

|

|

ед.) |

|

|

|

|

Большие плакаты (60 руб. |

219 |

|

1 3140 |

19270 |

ед.) |

|

|

|

|

Переменные затраты: |

|

|

|

|

Обычные плакаты (21 руб. |

175 |

3680 |

|

|

ед.) |

|

|

|

|

Большие плакаты (39,2 руб. |

|

|

8590 |

12270 |

219 ед.) |

|

|

|

|

Валовая маржа |

|

2450 |

4550 |

7000 |

Постоянные затраты |

|

|

|

7000 |

Операционная прибыль |

|

|

|

0 |

Следует заметить, что Марии выгоднее продавать обычные плакаты, так как их продажа обеспечивает более низкую точку безубыточности. Признаком выгодности продукта в ассортименте служит наибольший процент валовой маржи.

Операционный анализ «затраты – объем – прибыль» можно представить в виде алгоритма вычислительных процедур. Используем пример с Марией.

Алгоритм операционного анализа

1. |

Выручка (нетто) |

35000 |

|

2. |

Переменные затраты |

21000 |

|

3. |

Валовая маржа |

14000 |

|

4. |

Коэффициент валовой маржи |

14000 |

: 35000 = 0,4 или 40 % |

5. |

Постоянные затраты |

7000 |

|

6. |

Точка безубыточности |

7000 : 0,4 = 17500 |

|

7. |

Абсолютная маржа безубыточности |

35000 |

– 17500 = 17500 |

8. |

Плановая операционная прибыль |

17500 |

0,4 = 7000 |

9. |

Маржа безубыточности, % |

17500 |

: 35000 = 0,5 или 50 % |

10.Сила операционного рычага |

14000 |

: 7000 = 2 |

|

Текущей политикой руководителя является использование отчетной информации, представленной различными форматами отчета о прибылях и убытках.

68

Различают два формата:

–традиционный (затраты группируются по функциям);

–по вкладу (маржинальный подход, в котором затраты группируются по поведению).

Рассмотрим пример с торговой фирмой, у которой отчет о прибылях в формате вклада отличается тем, что часть переменных коммерческих и управленческих расходов добавляется к основным переменным затратам, в качестве которых выступают закупочные цены, очищенных от косвенных налогов. Заметим, что в случае с производственной фирмой себестоимость проданных товаров в формате по вкладу будет меньше на сумму постоянных общепроизводственных расходов (при условии, что затраты на прямые материалы и прямой труд являются только переменными).

\ |

|

|

|

Традиционный формат |

Формат по вкладу |

|

|

(затраты по функциям) |

(затраты по поведению) |

|

|

Чистая выручка |

80 000 |

Чистая выручка |

80 000 |

Себестоимость проданных |

48 000 |

Себестоимость проданных |

48000 |

товаров |

|

товаров в части перемен- |

|

|

|

ных затрат |

|

Валовая прибыль (Gross |

32 000 |

Коммерческие расходы |

8 000 |

profit) |

|

(переменные) |

|

Операционные расходы: |

|

Управленческие расходы |

2 000 |

|

|

(переменные) |

|

коммерческие |

12 000 |

Валовая маржа (Contribu- |

18 000 |

|

|

tion profit) |

|

управленческие |

8 000 |

Постоянные расходы: |

|

Операционная прибыль |

12 000 |

коммерческие |

4 000 |

|

|

управленческие |

6 000 |

|

|

Операционная прибыль |

12 000 |

Цель управления затратами – как можно больше увеличить валовую маржу. Предположим, что руководитель планирует повысить операционную прибыль за счет роста продаж на 10 %. Как он будет пользоваться маржинальным подходом для анализа нового объема операций?

Проведем инкрементальный анализ.

Рост чистой выручки |

8 000 |

(10 % 80 000) |

|

|

|

Рост расходов: |

|

|

|

|

|

Постоянные |

0 |

|

|

|

|

Переменные |

Рост чистой выручки |

Текущие |

|

8000 |

|

|

Текущая чистая выручка |

перемен- |

= |

80000 |

62000 = 6200 |

|

|

ные за- |

|

||

|

|

|

|

|

|

|

|

траты |

|

|

|

Рост валовой маржи |

1800 |

|

|

|

|

69

Чистая выручка

Выручка, затраты

Затраты

Х1 |

Хmax |

Х2 Количество, |

Рис. 14. Нелинейные зависимости в операционном анализе

Операционная прибыль, ожидаемая после роста продаж, составит 13800 тыс. руб.:

12000 + 1800 = 13800 тыс. руб.

4.1.2. ОПЕРАЦИОННЫЙ АНАЛИЗ ДЛЯ НЕПРИБЫЛЬНЫХ ОРГАНИЗАЦИЙ

Анализ взаимосвязи затрат, объема и дохода (revenue) помогает опекунам, спонсорам и руководителям понять возможные экономические последствия своих решений.

Предположим, что мы рассматриваем рост платы за каждого студента. Если затраты при этом не изменились, то доходы учебного заведения возрастут.

Инструмент операционного анализа полезен при ходатайстве по поводу ежегодных благотворительных взносов, так как показывает, как ведет себя часть переменных доходов и затрат в зависимости от числа студентов, учащихся или образовательных программ. Аналогичный подход годится в системе социального обеспечения и других неприбыльных формах деятельности.

Рассмотрим пример со службой занятости.

Предположим, что служба занятости имеет бюджетные ассигнования на текущий год в размере 1800 тыс. руб. В среднем эта служба добавляет гражданину 5 тыс. руб. ежегодно. Постоянные затраты составляют 270 тыс. руб. Других затрат нет. Руководитель хочет знать, сколько людей можно обслужить в текущем году.

Пусть Х – количество обслуживаемых человек.

Доход – Переменные затраты – Постоянные затраты = 0

1800 – 5 Х – 270 = 0

Х = |

1800 |

– 270 |

= 306 чел. |

5 |

|

||

|

|

|