учпос упр учет Кукукина

.pdfотсутствует глубоко проработанная стратегия для достижения поставленных целей. Поэтому внутренний бизнес-план носит описательно-расчетный характер, направленный на представление фактического состояния и целей фирмы.

Изменчивость окружающей обстановки требует внесения соответствующих корректировок как в стратегические, так и внутренние бизнес-планы.

6.2.ВНУТРЕННИЙ БИЗНЕС-ПЛАН И БЮДЖЕТЫ

Всвете перехода на международные стандарты бухгалтерского учета и отчетности вместо понятий «смета», «план» вводится понятие «бюджет».

Бюджет (смета) – это форма планового расчета, которая определяет потребность в чем-то, например, в сырье и материалах (бюджет прямых материалов), трудовых ресурсах (бюджет прямого труда), общепроизводственных, коммерческих и управленческих расходах.

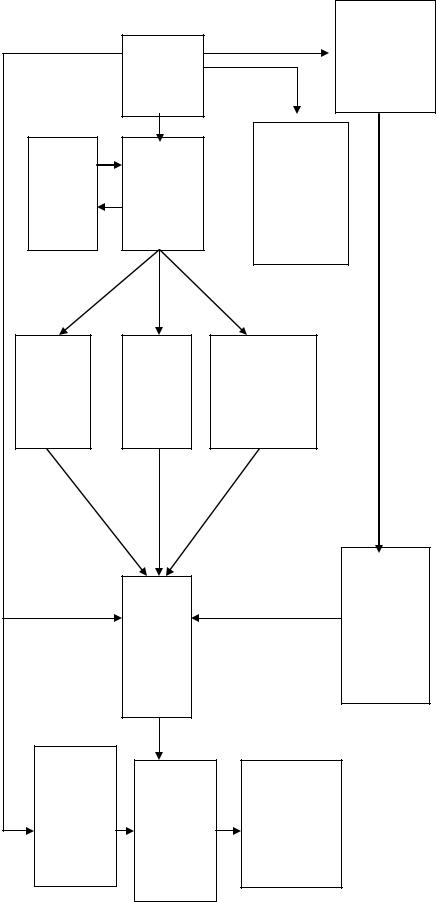

Внутренний бизнес-план можно представить совокупностью связанных бюджетов под общим названием: главный бюджет или мастер-бюджет (рис.

18).

Бюджет, как количественное выражение планов, обеспечивает определенные выгоды:

Побуждает руководителя думать о будущем.

Служит инструментом координирования сложных операций бизнеса. Является средством передачи информации о планах фирмы. Стимулирует руководителей всех уровней хорошо трудиться. Играет роль измерителя фактически выполненной работы.

Практика периодического бюджетирования строится на корпоративной стратегии и перспективном плане. Корпоративная стратегия фирмы отражает основные цели ее деятельности и политику достижения этих целей. Перспективный план вырисовывает главные программы по маркетингу, производству, финансам, кадрам, исследованиям и развитию. Он высвечивает ожидаемые доходы и расходы, проектируемое финансовое состояние.

Для обеспечения оперативности бюджет должен быть составлен на относительно краткосрочный период времени. Это обычно год с разбивкой по кварталам и даже месяцам. Иногда для первого квартала или полугодия он разбивается на месяцы, а по мере приближения второго квартала или полугодия также формируются месячные бюджеты. Ряд фирм применяет «двигающийся» или «катящийся» бюджет. При этом в конце каждого квартала или полугодия бюджет продлевается за счет прибавления другого квартала или полугодия.

Операционный бюджет может строиться по отношению к важнейшим видам продукции, сферам ответственности (продуктовые или отраслевые и географические сегменты).

В отличие от советского периода, когда техпромфинпланы имели стандартный формат и процедуры разработки и утверждения, предприятие рыночной экономики самостоятельно организует процесс бюджетирования. Боль-

91

шинство западных фирм имеет бюджетный комитет и основной образец бюджетов. Бюджетный комитет, состоящий из нескольких руководителей, разрабатывает указания и инструкции для бюджетирования, координирует отдельные бюджеты и устраняет несоответствия, возникшие между бюджетами разных отделов, составляет бюджет в окончательном виде и направляет для одобрения главным исполнителем и советом директоров.

Вкачестве отправной точки бюджета обычно используется уровень операций в текущем году. На основе предполагаемых изменений применяется «метод приращений в сравнении с текущим годом. Однако такой подход, по мнению западных аналитиков, хорош только при составлении бюджета продаж продукта исключительно государству (правительству). Подход к бюджетированию по приращениям имеет такой главный недостаток, как сохранение прошлых недочетов. При этом бюджет продаж может упустить из виду возможность проникновения на другие рынки, а бюджет расходов сохранить расточительность. Для преодоления этих недостатков компанией Texas Instruments в США был предложен подход к бюджетированию на нулевой основе (с нуля). В этом случае отделы не должны принимать существующее положение как должное, то есть планировать «с чистого листа». Вся деятельность предприятия пересматривается заново, приоритеты на финансирование выбираются на основе оценочных показателей (например, с помощью анализа «затраты - объем - прибыль»). Подход «с нуля» требует больше усилий и времени, преодоления сопротивления со стороны руководителей центров ответственности. В силу этого рекомендуется найти компромиссное решение, при котором обзор «с нуля» осуществляется раз в 4-5 лет, а внутри этого периода используется метод приращений.

Вкаждой фирме есть ограничивающий (критический) фактор, который устанавливает предельные возможности уровня деятельности. Если спрос на продукцию высок и устойчив, то таким фактором может стать производственная мощность или доступность энергетических ресурсов. В другом случае ограничивающим фактором могут стать финансы или рабочая сила. Очевидно, что планирование должно иметь точку отсчета с ограничивающего фактора. Нельзя увеличить, к примеру, наращивать производство, если рынок больше продукции не требует. Однако надо иметь в виду, что по ходу планирования ограничивающий фактор может поменяться. Например, прогнозирование продаж (фактора первой очереди) может выявить более критический фактор – финансы, как это имеет место у кризисных предприятий.

Главный бюджет (рис. 18) включает все стороны операций и финансовой деятельности фирмы. Операционный бюджет включает:

1) бюджеты продаж;

2) бюджеты производства и конечных запасов;

3) бюджеты прямых материалов и закупок;

4) бюджеты прямого труда;

5) бюджеты коммерческих и управленческих расходов.

92

Бюджет производства является одной из важных частей операционного бюджета. К экономическим факторам, влияющим на план производства, обычно относят объем и расчет времени продаж, учетную политику и производственные мощности. Понятно, что план производства должен соответствовать плану продаж. В реальности это соответствие может быть нарушено. Несмотря на сезонные колебания в продажах, производство должно работать относительно стабильно.

Бюджет прямых материалов, непосредственно входящих в состав продукта, учитывает количество сырья и материалов каждого вида, расписание закупок и приблизительную стоимость закупаемых ресурсов.

Бюджет прямого труда предполагает оплату труда рабочих, занятых непосредственно производственной деятельностью. Стоимость косвенного труда учитывается в накладных расходах.

Бюджет общепроизводственных расходов требует объединения усилий основных, обслуживающих и вспомогательных производств. Он включает расходы на косвенные сырье и материалы, труд, а также такие, как амортизация, ремонт и обслуживание, охрану труда и др.

Связь прогнозирования с бюджетированием основывается на долгосрочном прогнозе продаж. Прогнозирование продаж есть служит отправным моментом формирования системы бюджетов, внешней финансовой отчетности.

В основе прогноза продаж лежат следующие факторы:

1.Прошлые данные об объемах продаж.

2.Перспективы ценовой политики.

3.Задолженность по выполненным заказам.

4.Исследование рынка.

5.Общие экономические условия.

6.Экономические условия в отрасли.

7.Движение таких индикаторов, как валовой национальный продукт, занятость, цены и персональные доходы.

8.Реклама и условия продвижения продукта.

9.Отраслевая конкуренция.

10.Рынок акций.

Предполагаемые данные по будущим продажам зависят от цен, условий конкуренции, платежеспособности поставщиков и общих экономических условий. При подготовке качественных бюджетных цифр полезны регрессионный и трендовый анализ, проектирование длительности операционного и финансового циклов, корреляционный анализ.

Важное место в планировании отводится бюджету наличности или проекту отчета и движении денежных средств. Особая роль этого бюджета заключается в поддержке корпоративной стратегии, управлении структурой капитала и оценке его стоимости.

93

|

|

|

Долгосроч- |

|

|

|

|

ное |

прогно- |

|

Бюджет |

|

зирование |

|

|

|

|

|

|

|

продаж |

|

продаж |

|

|

1 |

|

|

|

|

|

|

Бюджет |

|

Бюджет |

Бюджет |

|

коммер- |

|

конеч- |

производ- |

ческих и |

|

|

ных |

ства |

|

управлен- |

|

запасов |

2 |

|

ческих |

|

6 |

|

|

расходов |

|

|

|

|

7 |

|

Бюджет |

Бюджет |

|

Бюджет об- |

|

прямых |

прямого |

|

щепроиз- |

|

мате- |

труда |

|

водствен- |

|

риалов |

4 |

|

ных расхо- |

|

3 |

|

|

дов |

|

|

|

|

5 |

|

|

|

|

Капиталь- |

|

|

|

|

ный |

бюд- |

|

Бюджет |

|

жет |

|

|

денеж- |

|

|

|

|

ных |

|

|

|

|

средств |

|

|

|

|

(кассо- |

|

|

|

|

вый) |

|

|

|

|

8 |

|

|

|

Бюджет |

|

|

|

|

отчета |

|

|

Бюджет |

|

о при- |

Бюджет- |

отчета |

|

|

былях и |

о движе- |

|

||

ный |

ба- |

|

||

убытках |

нии де- |

|

||

ланс |

|

|

||

9 |

10 |

нежных |

|

|

|

средств |

|

||

|

|

|

|

|

Рис. 18. Внутренний бизнес-план или главный |

|

|||

|

|

бюджет |

|

|

Для принятия решений в части поступлений и расходов денежных средств,

94

многократно выполняются следующие шаги:

1.Задается определенный объем выручки от реализации продукции.

2.Задается определенная величина производственной себестоимости реализованной продукции и других расходов, используя формулы расчета себестоимости продукции.

3.Определяется потребность в новом оборудовании, исходя из предполагаемых объемов производства и реализации продукции.

4.Определяется примерный объем продаж оборудования (если масштабы продаж будут значительными).

5.Исходя из пп. 3 и 4, определяется общий объем предполагаемых инвестиций в новое оборудование за год.

6.Вычитается сумма амортизационных отчислений из стоимости обору-

дования.

7.Проводится предварительный расчет необходимой суммы заемных

средств.

8.Вычисляется сумму расходов по уплате процента, исходя из предварительной оценки суммы займа.

9.Рассчитывается предполагаемый уровень прибыли до вычета расходов по процентам и налога на прибыль.

10.Вычисляется сумма прибыли, облагаемой налогом.

11.Определяется сумма налога и вычисляется сумма чистой прибыли.

12.Задается определенная сумма выплат дивидендов и рассчитывается сумма нераспределенной прибыли, переходящей в баланс следующего года.

13.Определяются изменения в других статьях бухгалтерского баланса, особенно в различных составляющих текущих активов и в сумме задолженности по налогам.

14.Готовится балансовый отчет, рассчитывается необходимый объем наличных средств, исходя из других статей баланса.

15.Подготавливается отчет о поступлении и расходовании денежной наличности, выделяются промежуточные итоги:

- поступления от обычных хозяйственных операций; - поступления от финансовых операций; - инвестиции в основные средства производства.

16.Суммируются промежуточные итоги и выводится сумма чистых поступлений денежных средств.

17. Вносится поправка в вычисленную ранее сумму заемных средств, если она не обеспечивает необходимых поступлений денежных средств.

18. Анализируется предполагаемое соотношение долга и собственного капитала с тем, чтобы убедиться, что такая сумма заемных средств допустима.

19. Если полученные цифры неприемлемы, то необходимо пересмотреть прогноз продаж и объем инвестиций в основные активы. Это делается до тех пор, пока не будет составлен взаимоувязанный финансовый план.

95

Часто бывает полезно кроме ожидаемого развития событий составить еще два (или более) крайних прогноза (оптимистический и пессимистический) доходов от продаж и инвестиций в основные средства, а затем провести «анализ чувствительности» с различными сценариями влияния данных на статьи баланса.

Рассмотрим пример составления бюджетов, полезных для управленческого анализа.

Бюджет №1: Компания М

Бюджет продаж на 31 декабря 2001 года

|

Показатели |

|

|

|

|

|

|

Год |

|

|

|

|

Квартал 1 |

|

Квартал 2 |

Квартал 3 |

Квартал 4 |

|

|

Ожидаемые продажи, ед. |

|

1000 |

|

3000 |

4000 |

2000 |

10000 |

|

|

Продажная цена единицы, |

|

20 |

|

20 |

20 |

20 |

20 |

|

|

тыс. руб. |

|

|

|

|

|

|

|

|

|

Итого продажи, тыс. руб. |

|

20000 |

|

60000 |

80000 |

40000 |

200000 |

|

|

|

|

|

Ожидаемый сбор наличности |

|

|

|

|||

Счета к получению на |

|

|

|

|

|

|

|

|

|

31.12.2000 г., тыс. руб. |

|

9000 |

|

|

|

|

9000 |

|

|

Продажи 1квартала, тыс. руб. |

|

14000 |

|

6000 |

|

|

20000 |

|

|

Продажи 2квартала, тыс. руб. |

|

|

|

42000 |

18000 |

|

60000 |

|

|

Продажи 3квартала, тыс. руб. |

|

|

|

|

56000 |

24000 |

80000 |

|

|

Продажи 4кварталах),тыс. руб. |

|

|

|

|

|

28000 |

28000 |

|

|

Итого, тыс. руб. |

|

23000 |

|

48000 |

74000 |

52000 |

197000 |

|

|

х) |

Только 70% продаж принесут наличность в четвертом квартале. По остальным |

|

|||||||

|

|

||||||||

30 % поступления ожидаются в следующем году. |

|

|

|

|

|||||

|

|

|

|

|

Бюджет №2 |

|

|

|

|

|

|

|

|

Компания М |

|

|

|

|

|

|

Бюджет производства на 31 декабря 2001 года |

|

|

||||||

|

Показатели |

Квартал 1 |

|

Квартал 2 |

Квартал 3 |

Квартал 4 |

Год |

|

|

Ожидаемые продажи, ед. |

1000 |

|

3000 |

4000 |

2000 |

10000 |

|

||

Желаемые конечные запасы |

|

|

|

|

|

|

|

|

|

готовых продуктовх), ед. |

600 |

|

800 |

400 |

300 |

300 |

|

||

Итого потребности, ед. |

1600 |

|

3800 |

4400 |

2300 |

10300 |

|

||

Начальные запасы готовых |

|

|

|

|

|

|

|

|

|

продуктовхх), ед. |

200 |

|

600 |

800 |

400 |

200 |

|

||

Единицы для производства |

1400 |

|

3200 |

3600 |

1900 |

10100 |

|

||

х)

хх)

20 % продаж следующего квартала.

20 % продаж текущего квартала.

96

Бюджет № 3 Компания М

Бюджет прямых материалов на 31 декабря 2001 года

Показатели |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Год |

Единицы производимые |

1400 |

3200 |

3600 |

1900 |

10100 |

Сырье и материалы на еди- |

|

|

|

|

|

ницу, натур. ед. |

5 |

5 |

5 |

5 |

5 |

Производственные потреб- |

|

|

|

|

|

ности, натур. ед. |

7000 |

16000 |

18000 |

9500 |

50500 |

Желаемые конечные запасы |

|

|

|

|

|

сырья и материалов х), натур. |

|

|

|

|

|

ед. |

1600 |

1800 |

950 |

750 |

750 |

Итого потребности, |

|

|

|

|

|

натур. ед. |

8600 |

17800 |

18950 |

10250 |

51250 |

Начальные запасы сырья и |

|

|

|

|

|

материалов хх), натур. ед. |

7000 |

1600 |

1800 |

950 |

700 |

Сырье и материалы для за- |

|

|

|

|

|

купок, натур. ед. |

7900 |

16200 |

17150 |

9300 |

50550 |

Стоимость сырья и материа- |

|

|

|

|

|

лов для закупок по 0,6 тыс. |

4740 |

9720 |

10290 |

5580 |

30330 |

руб. за натур. ед., тыс. руб. |

|

|

|

|

|

х)

хх)

10% потребности следующего квартала.

10% потребности текущего квартала

Ожидаемые выплаты наличности

Показатели |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Год |

Счета к оплате 31.12.2000 г. |

2580 |

|

|

|

2580 |

Закупки 1 квартала, тыс. руб. |

2370 |

2370 |

|

|

4740 |

Закупки 2 квартала, тыс. руб. |

|

4860 |

4860 |

|

9720 |

Закупки 3 квартала, тыс. руб. |

|

|

5145 |

5145 |

10290 |

Закупки 4 квартала, тыс. руб. |

|

|

|

2790 |

2790 |

Итого, тыс. руб. |

4950 |

7230 |

10005 |

7935 |

30120 |

Примечание: закупки 50 % - в текущем квартале и 50 % - в следующем |

|

||||

|

|

Бюджет №4 |

|

|

|

|

|

Компания М |

|

|

|

Бюджет прямого труда на 31 декабря 2001 года |

|

||||

Показатели |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Год |

Единицы производимые |

1400 |

3200 |

3600 |

1900 |

10100 |

Прямой труд за единицу, час |

|

|

|

|

|

|

0.8 |

0.8 |

0.8 |

0.8 |

0.8 |

Итого часы прямого труда |

1120 |

2560 |

2880 |

1520 |

8080 |

Стоимость прямого труда, |

|

|

|

|

|

тыс. руб. |

7.5 |

7.5 |

7.5 |

7.5 |

7.5 |

Итого стоимость прямого |

|

|

|

|

|

труда, тыс. руб. |

8400 |

19200 |

21600 |

11400 |

60600 |

97

Бюджет №5 Компания М

Бюджет общепроизводственных расходов (ОПР) на 31 декабря 2001 года

Показатели |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Год |

Бюджетные часы прямого |

|

|

|

|

|

труда |

1120 |

2560 |

2880 |

1520 |

8080 |

Ставка переменных ОПР, |

|

|

|

|

|

тыс. руб. |

2 |

2 |

2 |

2 |

2 |

Бюджетные переменные |

|

|

|

|

|

ОПР, тыс. руб. |

2240 |

5120 |

5760 |

3040 |

16160 |

Бюджетные постоянные |

|

|

|

|

|

ОПР, тыс. руб. |

6060 |

6060 |

6060 |

6060 |

24240 |

Итого бюджетные ОПР, тыс. |

|

|

|

|

|

руб. |

8300 |

11180 |

11820 |

9100 |

40400 |

Амортизация, тыс. руб. |

1500 |

1500 |

1500 |

1500 |

6000 |

Выплаты наличности для |

|

|

|

|

|

ОПР, тыс. руб. |

6800 |

9680 |

10320 |

7600 |

34400 |

Бюджет № 6 Компания М

Бюджет конечных запасов на 31 декабря 2001 года

Статья |

Количество |

Стоимость |

Всего, тыс. руб. |

Производственная себестои- |

|

|

|

мость единицы, тыс. руб.: |

|

|

|

Прямые материалы |

5 натур. ед. |

0,6 тыс. руб./натур. |

3 |

|

|

ед. |

|

Прямой труд |

0,8 часа |

7,5 тыс. руб./час |

6 |

ОПР |

0,8 часа |

5 тыс. руб./час |

4 |

|

|

|

|

Итого |

|

|

13 |

Бюджетные конечные запасы |

|

|

|

готовых продуктов: |

|

|

|

Единиц |

|

|

300 |

Производственная себестои- |

|

|

|

мость единицы, тыс. руб. |

|

|

13 |

Конечные запасы готовых про- |

|

|

|

дуктов, тыс. руб. |

|

|

3900 |

98

Бюджет № 7 Компания М

Бюджет коммерческих и управленческих расходов на 31 декабря 2001 года

Показатели |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Год |

|

|

|

|

|

|

Бюджетные продажи в ед. |

1000 |

3000 |

4000 |

2000 |

10000 |

Переменные коммерческие и |

|

|

|

|

|

управленческие расходы на ед.х), |

|

|

|

|

|

тыс. руб. |

1,8 |

1,8 |

1,8 |

1,8 |

1,8 |

Бюджетные переменные коммерче- |

|

|

|

|

|

ские и управленческие расходы, |

|

|

|

|

|

тыс. руб. |

1800 |

5400 |

7200 |

3600 |

18000 |

Бюджетные постоянные коммерче- |

|

|

|

|

|

ские и управленческие расходы: |

|

|

|

|

|

Реклама |

4000 |

4000 |

4000 |

4000 |

16000 |

Оклады |

3500 |

3500 |

3500 |

3500 |

14000 |

Страхование |

|

190 |

3775 |

|

3965 |

Налог на имущество |

|

|

|

1815 |

1815 |

Итого бюджетные коммерческие и |

|

|

|

|

|

управленческие расходы, тыс. руб. |

9300 |

13090 |

18475 |

12915 |

53780 |

х) – комиссионные вознаграждения, канцелярские и транспортные расходы.

Следующим составляется бюджет наличности, отражающий движение денежных средств. Он включает четыре основных элемента: поступления, выплаты, убыток или дефицит наличности, финансирование. Бюджет наличности (движения денежных средств) отражает три вида деятельности фирмы:

-операционную (производственную);

-инвестиционную (приобретение или продажа внеоборотных активов);

-финансовую (получение или погашение кредитов и процентов, выплату ди-

видендов).

Бюджет № 8 Компания М

Бюджет наличности на 31 декабря 2001 года, тыс. руб.

Показатели |

Номер |

Квартал |

Квартал |

Квартал |

Квартал |

Год |

|

бюджета |

1 |

2 |

3 |

4 |

|

Наличность баланса на на- |

|

|

|

|

|

|

чало периода |

|

4250 |

4000 |

4000 |

4050 |

4250 |

Поступления: |

|

|

|

|

|

|

Сбор от покупателей |

1 |

23000 |

48000 |

74000 |

52000 |

197000 |

Итого поступлений налич- |

|

|

|

|

|

|

ности от операционной дея- |

|

|

|

|

|

|

тельности |

|

27250 |

52000 |

78000 |

56050 |

201250 |

Выплаты: |

|

|

|

|

|

|

Прямые материалы |

3 |

4950 |

7230 |

10005 |

7935 |

30120 |

Прямой труд |

4 |

8400 |

19200 |

21600 |

11400 |

60600 |

ОПР |

5 |

6800 |

9680 |

10320 |

7600 |

34400 |

Коммерческие |

|

|

|

|

|

|

и управленческие расходы |

7 |

9300 |

13090 |

18475 |

12915 |

53780 |

Налог на прибыль |

9 |

1800 |

1800 |

1800 |

1800 |

7200 |

99

Покупка оборудования |

|

3000 |

2000 |

|

|

|

Дивиденды |

|

1000 |

1000 |

1000 |

1000 |

5000 |

|

|

|

|

|

|

4000 |

Итого выплаты |

|

35250 |

54000 |

63200 |

42650 |

195100 |

Избыток (дефицит) налично- |

|

|

|

|

|

|

сти |

|

(8000) |

(2000) |

14800 |

13400 |

6150 |

Финансирование: |

|

|

|

|

|

|

Займы (на начало периода) |

|

12000 х) |

6000 |

|

|

18000 |

Погашение основного долга |

|

|

|

- |

- |

|

(на конец периода) |

|

- |

- |

(10000) |

(8000) |

(18000) |

|

|

|||||

Расходы по проценту (под |

|

|

|

|

|

|

10 % годовых) |

|

- |

- |

(750) хх) |

(650) хх) |

(1400) |

Итого финансирование. |

|

12000 |

6000 |

(10750) |

(8650) |

(1400) |

Наличность баланса на ко- |

|

|

|

|

|

|

нец периода |

|

4000 |

4000 |

4050 |

4750 |

4750 |

х) Кампании требуется минимум наличности баланса в сумме 4000 тыс. руб. Займы должны покрывать дефицит наличности 8000 тыс. руб. и поддерживать минимум 4000 тыс. руб.

хх) Выплаты процентов:

10000*10 %*3/4 = 750 тыс. руб.

и

2000*10%*1 год = 200 тыс. руб., 6000*10 %*3/4 = 450 тыс. руб., всего 200 + 450 = 650 тыс. руб.

Бюджет № 9 Компания М

Бюджетный отчет о прибылях и убытках на 31 декабря 2001 года

Статьи |

Номер бюджета |

Тыс. руб. |

|

|

|

Продажи (10000 ед. по 20 тыс. руб.) |

1 |

200000 |

Себестоимость проданных товаров, продукции и услуг |

|

|

(10000 ед. по 13 тыс. руб.) |

6 |

130000 |

Валовая прибыль |

|

70000 |

Коммерческие и управленческие расходы |

7 |

53780 |

Операционная прибыль |

|

16220 |

Расходы по проценту |

8 |

1400 |

Прибыль до уплаты налога |

|

14820 |

Налог на прибыльх) |

|

7200 |

Чистая прибыль |

|

7620 |

х) Предварительная оценка

100