учпос упр учет Кукукина

.pdfкогда их величина устанавливается руководителем подразделения и их уровень в значительной степени поддается влиянию менеджера. Нерегулируемые, подобные амортизации в подразделении по сбыту, не подлежат воздействию руководителя, так как он не обладает полномочиями по закупке оборудования.

Общую классификацию затрат можно представить в следующем виде: 1. По роли в системе управления:

-производственные (прямые материалы, прямой труд, общепроизводственные расходы);

-непроизводственные (коммерческие, управленческие).

2.По степени прослеживаемости или способу включения в себестоимость: - прямые; - косвенные (непрямые).

3.По времени дебетования поступлений от реализации:

-продуктовые (списываемые на единицу продукции);

-периодические (списываемые за период на весь объем продаж). 4. По отношению к динамике объема продаж (производства):

-переменные;

-постоянные;

-смешанные.

5.По степени усреднения: - полные затраты;

- средняя (удельная) себестоимость.

6.По планированию и учету себестоимости:

-экономические элементы затрат (по экономической роли в производстве) – основные и накладные;

-статьи калькуляции.

7.По принципам калькулирования затрат на единицу продукции, работ или услуг:

-себестоимость с полным распределением затрат (полная себестоимость);

-себестоимость с частичным распределением затрат (ограниченная себестоимость).

8. По значимости для планирования, контроля и принятия решений:

-регулируемые и нерегулируемые;

-контролируемые и неконтролируемые;

-нормативные (плановые) и фактические;

-добавочные (приростные, инкрементальные) и снижающиеся (декрементальные), т.е. изменяющиеся по альтернативам;

-затраты прошлого периода (иррелевантные), т.е. неуместные для принятия решения в будущем;

-затраты будущего периода (значимые, релевантные);

-вмененные издержки (издержки упущенных возможностей, альтернативные).

Впринятии управленческих решений часто сравниваются альтернативы. Каждая из них ассоциируется с соответствующими затратами. Стоимость, при-

11

сутствующая при одной альтернативе, но отсутствующая полностью или частично при другой альтернативе, называется дифференциальной (различающейся). Она, как отмечено выше, может быть добавочной (инкрементальной) или снижающейся (декрементальной) от одной альтернативе к другой.

Кроме учета «по видам затрат» различают «учет по носителям затрат», учет «по местам возникновения затрат». В то время, как учет по видам затрат показывает сумму возникших затрат, учет по носителям отражает привязку затрат к единице продукта, работы или услуги, а учет по местам дает информацию о том, где возникли затраты. Распределение по местам возникновения затрат осуществляется после регистрации видов затрат и выполняет две функции:

1)обеспечивает подробное отнесение общих затрат к их носителям (отнесение затрат по причинам, их вызывающим);

2)позволяет анализировать отклонения от плана и контролировать рентабельность (затраты) «по центрам ответственности».

Определение мест возникновения затрат проводится по отделениям или по функциям, сферам ответственности, расположению в пространстве, рабочим местам. Идея учета ответственности обусловлена тем, что основную ответственность за принятие решений по затратам, выручке (доходу) и прибыли, операционным активам несут отдельные руководители. Для того, чтобы бюджет был управляем, полномочия и ответственность каждого руководителя должны быть четко очерчены в рамках его подразделения и исходя из целей, стоящих перед организацией. При этом руководитель не должен считать, что центр его ответственности более важен, чем деятельность организации в целом. В этом направлении важная роль отведена бухгалтеру-аналитику, усердно собирающему затраты по центрам ответственности, составляющему отчеты и сводки по запросам высшего руководства. Бухгалтер-аналитик должен вступать координатором снижения затрат, определяя пути организации и стимулирования этой работы.

Поведение затрат – это движение затрат в ответ на изменение объема продаж или иного уровня деятельности.

Уровень деятельности – это база, по отношению к которой рассматривается поведение затрат (количество натуральных или условных единиц, чистая выручка, машино – часы, часы прямого труда и т. п.).

Различают два противоположных типа поведения, которые приводят к понятиям переменных и постоянных затрат. Переменные – это такие затраты, общая сумма которых изменяется прямо пропорционально изменению объема продаж или деятельности. Постоянные – это затраты, общая сумма которых не меняется в релевантном диапазоне продаж (деятельности) и рассматриваемом бюджетном периоде времени.

Релевантный диапазон продаж – уровень деловой активности (объем производства, объем продаж и др.), в пределах которого соблюдается поведение затрат.

12

Следует помнить о том, что поведение затрат рассматривается по отношению к их общей сумме. Затраты на единицу продукции ведут себя иным образом (табл. 1).

|

|

Таблица 1 |

|

|

Поведение затрат |

|

|

|

|

|

|

|

Если объем продаж увеличивается (уменьшается) |

||

Тип затрат |

Общие затраты |

Себестоимость еди- |

|

|

|

ницы |

|

Постоянные |

Остаются неизменными |

Уменьшается |

|

(увеличивается) |

|||

|

|

||

Переменные |

Увеличиваются (умень- |

Остается без измене- |

|

шаются) |

ний |

||

|

|||

Анализ поведения затрат обычно проводится с помощью следующих мето-

дов:

1.Метод высокой и низкой точек.

2.Метод построения графика разброса точек (метод дисперсии).

3.Метод наименьших квадратов.

Метод высокой и низкой точек

Метод высокой и низкой точек наиболее прост и применяется при наличии двух экстремальных величин по затратам и уровню деятельности. Рассмотрим применение этого метода на конкретных примерах.

В первом случае уровнем деятельности является чистая выручка. Таблица 2

Пример 1. Исходные данные за квартал

Показатель |

|

|

|

Затраты, руб. |

|

Чистая выручка, руб. |

|

||

Высокая точка ВТ |

|

|

|

120 000 |

|

|

150 000 |

|

|

Низкая точка НТ |

|

|

|

78 000 |

|

|

80 000 |

|

|

Разность |

|

|

|

42 000 |

|

|

70 000 |

|

|

Ставка (доля) пере- |

|

|

Разность в затратах |

|

42 000 |

= 0,6 руб./1 руб. выручки (нетто) |

|||

|

|

|

|

||||||

= |

|

Разность в чистой |

= 70 000 |

||||||

менных затрат |

|

или 60 % |

|||||||

|

|

|

выручке |

|

|

||||

|

|

|

|

|

|

|

|

|

|

Получив долю переменных затрат в чистой выручке, можно вычислить |

|||||||||

переменные затраты. |

|

|

|

|

|

|

|

||

Переменные затраты: |

|

ВТ = 150 000 |

0,6 = 90 000 |

|

|||||

|

|

|

|

НТ = 80 000 |

0,6 = 48 000 |

|

|||

Постоянные затраты: |

|

ВТ = 120 000 – 90 000 = 30 000 |

|||||||

|

|

|

|

НТ = 78 000 – 48 000 = 30 000 |

|||||

Формула затрат в релевантном диапазоне продаж от 80 000 до 150 000 руб. за квартал:

Затраты за квартал = 30 000 руб. за квартал + 0,6 Чистая выручка за квартал.

13

Во втором случае уровнем деятельности является прямой труд в часах. Таблица 3

Пример 2. Исходные данные за месяц

Месяцы |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

|

Прямой труд, час |

5 500 |

7 000 |

5 000 |

6 500 |

7 500 |

8 000 |

6 000 |

|

Расходы на содержание |

745 |

850 |

700 |

820 |

960 |

1 000 |

825 |

|

и ремонт, тыс. руб. |

||||||||

|

|

|

|

|

|

|

|

Расходы |

Прямой труд |

Высокая точка |

1 000 |

8 000 |

Низкая точка |

700 |

5 000 |

Разность |

300 |

3 000 |

Ставка (доля) пере- |

= |

|

Разность в затратах |

|

= |

300 = 0,1 тыс. руб./ час прямого |

|

менных затрат |

Разность в часах прямо- |

3000 |

труда или 10 % |

||||

|

|

|

го труда |

|

|

|

|

Переменные затраты: |

ВТ = 8 000 |

0,1 = 800; |

|||||

|

|

|

НТ = 5 000 |

0,1 = 500. |

|||

Постоянные затраты: |

ВТ = 1 000 – 800 = 200; |

||||||

|

|

|

НТ = 700 – 500 = 200. |

||||

Формула затрат в релевантном диапазоне от 5 000 до 8 000 час прямого труда за месяц:

Затраты = 200 тыс. руб. за месяц + 0,1 Объем в часах прямого труда за месяц.

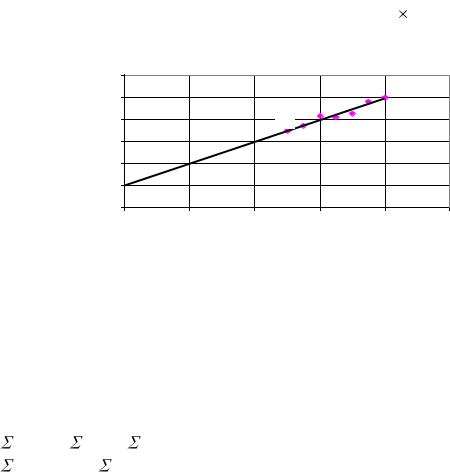

Метод построения графика разброса точек или метод дисперсии

При применении этого метода необходимо учитывать следующее:

1.Затраты всегда изображаются на вертикальной оси Y. Это зависимая переменная, так как затраты в течение определенного периода времени будут зависеть от уровня деятельности.

2.Уровень деятельности всегда изображается на горизонтальной оси Х. Это независимая переменная, так как она управляет величиной затрат в течение рассматриваемого периода времени.

3.Релевантный диапазон выделяется на графике цветом. Формула затрат не работает за пределами релевантного диапазона.

Рассмотрим построение графика и формулы затрат с использованием данных предыдущего примера.

Строим линию регрессии, чтобы справа и слева оставалось примерно одинаковое количество точек и хотя бы одна точка попала на эту линию.

Пересечение линии регрессии с осью затрат сразу даст величину постоянных затрат.

Пересечение с линией Y: постоянные затраты = 200 тыс. руб. Переменные затраты для точке А: 700 – 200 = 500 тыс. руб. Уровень деятельности в точке А: 5 000 час.

14

Ставка переменных затрат = 500 / 5 000 = 0,1 тыс. руб./ час или 10 %. Затраты за месяц = 200 тыс. руб. за месяц + 0,1 Объем прямого труда,

час за месяц. Графически метод дисперсии выглядит следующим образом:

Расходына содержание и ремонт |

1 200 |

|

|

|

|

|

1 000 |

|

|

|

|

|

|

800 |

|

|

А |

|

|

|

600 |

|

|

|

|

|

|

400 |

|

|

|

|

|

|

200 |

|

|

|

|

|

|

тысоборудованияр.., |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

2 000 |

4 000 |

6 000 |

8 000 |

10 000 |

|

|

|

Прямой труд, ч |

|

|

|

|

|

Рис. 5. График метода дисперсии |

|

|||

Метод наименьших квадратов

Общие затраты выражены уравнением прямой линии вида Y = a + bХ , где Y – зависимая переменная;

а – постоянный элемент затрат; b – ставка переменных затрат; Х – независимая переменная.

Необходимо решить уравнения регрессии следующего вида:

ХY = а Х + b Х2 ,

Y = na + b Х , где n – число наблюдений.

Рассмотрим применение метода наименьших квадратов. Разделим расходы на электроэнергию в зависимости от числа часов машинного времени.

|

|

|

|

Таблица 4 |

|

Пример 3. Метод наименьших квадратов |

|

|

|

||

|

|

|

|

|

|

Месяц |

Машино-часы, |

Расходы на электро- |

ХY |

|

Х2 |

|

тыс. р., Х |

энергию, тыс. р., Y |

|

|

|

Январь |

9 |

3 000 |

27 000 |

|

81 |

Февраль |

8 |

2 500 |

20 000 |

|

64 |

Март |

9 |

2 900 |

26 100 |

|

81 |

Апрель |

10 |

2 900 |

29 000 |

|

100 |

Май |

12 |

3 600 |

43 200 |

|

144 |

Июнь |

13 |

3 400 |

44 200 |

|

169 |

Июль |

11 |

3 200 |

35 200 |

|

121 |

Август |

11 |

3 300 |

36 300 |

|

121 |

Сентябрь |

10 |

3 000 |

30 000 |

|

100 |

Октябрь |

8 |

2 600 |

20 800 |

|

64 |

Ноябрь |

7 |

2 300 |

16 100 |

|

49 |

Декабрь |

8 |

2 600 |

20 800 |

|

64 |

Всего: |

116 |

35 300 |

348 700 |

|

1 158 |

15

348 700 = 116а + 1 158b |

умножается |

на 12 , |

{ 35 300 = 12а + 116b |

умножается на 116; |

|

{4 184 400 = 1 392а + 13 896b, 4 094 800 = 1 392а + 13 456b;

89 600 = 440b;

b = 203,64 тыс. руб./1 тыс. машино-час;

35 300 = 12а + 116 203,64; а = 973,15 тыс. руб.

Формула расходов на электроэнергию в релевантном диапазоне от 7 до 13 тыс. машино-часов за месяц:

Затраты за месяц = 973,15 тыс. руб. за месяц + 203,64 тыс. руб. Уровень деятельности, тыс. машино-часов за месяц.

Также рассмотрим подход, который является альтернативой методу наименьших квадратов.

Таблица 5

Пример 4. Альтернативный метод

|

Машино- |

Расходы на |

|

|

|

X'2 |

Месяц |

СЭО, |

Х' = X – X |

Y' = Y – Y |

X'Y' |

||

|

час, Х |

тыс.руб. |

|

|

|

|

|

|

|

|

|

|

|

Январь |

400 |

180 |

-100 |

-20 |

2 000 |

10 000 |

Февраль |

575 |

215 |

+75 |

+15 |

1 125 |

5 625 |

Март |

350 |

170 |

-150 |

-30 |

4 500 |

22 500 |

Апрель |

475 |

195 |

-25 |

-5 |

125 |

625 |

Май |

550 |

210 |

+50 |

+10 |

500 |

2 500 |

Июнь |

650 |

230 |

+150 |

+30 |

450 |

22 500 |

Всего: |

3 000 |

1 200 |

0 |

0 |

12 750 |

63 750 |

X = 500 |

|

Y = 200 |

|

||

Ставка переменных |

= |

Х'Y' |

= |

12 750 |

= 0,2 тыс. руб./мес. или 20 % ; |

расходов |

X'2 |

63 750 |

|||

Y = а + bХ ;

200 тыс. руб. = а + 0,2 тыс. руб. 500, откуда а = 100 тыс. руб./мес.

Формула расходов на содержание и эксплуатацию оборудования в релевантном диапазоне от 350 до 650 машино-часов за месяц:

Затраты за месяц = 100 тыс. руб. за месяц + 0,2 Уровень деятельности в маши- но-час за месяц.

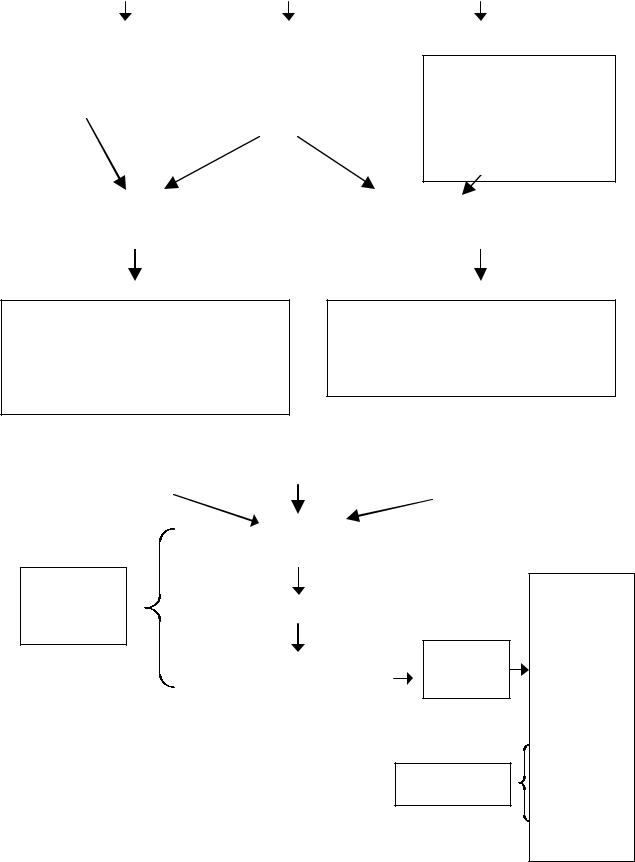

Классификация затрат для целей управления и связь потоков затрат с отчетом о прибылях и убытках приведены на рис. 6 и 7.

16

ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ (ПРОДУКТОВЫЕ)

ПРЯМЫЕ МАТЕРИАЛЫ |

ПРЯМОЙ ТРУД |

||

|

|

|

|

Физически |

или |

|

Затраты на оплату тру- |

опосредованно |

от- |

|

да, физически отсле- |

слеживаются |

в |

|

живаемые в создании |

продукте |

|

|

продукта |

|

|

|

|

ОБЩЕПРОИЗВОДСТ-

ВЕННЫЕ РАСХОДЫ

Все другие затраты производства, такие как косвенные материалы, зарплата, эксплуатационные расходы, амортизация зданий и оборудования

Прямые затраты |

Конверсионные расходы (обработки) |

НЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ (ПЕРИОДИЧЕСКИЕ)

КОММЕРЧЕСКИЕ (МАРКЕТИНГОВЫЕ) УПРАВЛЕНЧЕСКИЕ РАСХОДЫ

Все расходы, необходимые для доведения готового продукта или услуги до покупателя, такие как комиссионные с продаж, реклама, амортизация торгового оборудования, склада готовых продуктов

Все общехозяйственные расходы, такие как командировки, оклады, амортизация оборудования и здания офиса

Рис. 6. Классификация затрат по функциям

ПРЯМЫЕ МАТЕРИАЛЫ |

ПРЯМОЙ ТРУД ОБЩЕПРОИЗВОДСТВЕН- |

||

|

|

НЫЕ РАСХОДЫ |

|

ЗАТРАТЫ НЕЗАВЕРШЕННОГО |

|

||

|

ПРОИЗВОДСТВА |

|

|

Баланс: |

|

|

Выручка |

Счета запасов |

Затраты производства |

|

|

|

(нетто) |

||

в активах |

готовых продуктов |

|

|

|

– |

||

|

|

|

|

|

|

Затраты про- |

Себестоимость |

|

|

проданных то- |

|

|

|

|

|

|

|

данных про- |

ПРОДУКТЫ |

|

|

дуктов |

варов, работ и |

|

Готовые продукты |

услуг |

|

|

|

||

|

|

|

= ВАЛОВАЯ |

|

|

|

ПРИБЫЛЬ |

|

|

|

– |

|

|

|

КОММЕРЧЕ- |

|

|

Периодические |

СКИЕ И УПРАВ- |

|

|

ЛЕНЧЕСКИЕ |

|

|

|

затраты |

|

|

|

РАСХОДЫ |

|

|

|

|

= ОПЕРАЦИОН- |

Рис. 7. Связь потоков затрат с отчетом о прибылях |

НАЯ ПРИБЫЛЬ |

||

|

|||

17

1. СИСТЕМЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

На стадии калькулирования продукта руководитель в первую очередь интересуется себестоимостью производства единицы этого продукта. Необходимость получения этой важной информации обусловлена разными резонами.

Во-первых, без вычисления производственной себестоимости единицы продукции нельзя оценить стоимость запасов в балансе и определить период получения операционной прибыли (прибыли от продаж). Если производственная себестоимость единицы вычислена некорректно, то величина активов и сумма операционной прибыли будут также некорректными, а следом за ними – отчет о прибылях фирмы и отдельных сегментов (подразделений, продуктовых линий) будет содержать искаженную информацию.

Во-вторых, производственная себестоимость единицы является помощником руководителя при планировании и контроле деятельности. Бюджеты разного уровня операционной деятельности могут быть преобразованы в отчеты производства. Польза от этих отчетов и бюджетов в большей степени зависит от информативности и объективности вычисленной себестоимости единицы продукта.

В-третьих, производственная себестоимость единицы продукта помогает руководителю в ситуациях с принятием решений локального характера: ценовая политика в отношениях с оптовиками; добавление или снятие производственной линии; покупка комплектующих деталей у стороннего поставщика или их изготовление собственными силами; сдача устаревших полуфабрикатов в лом или их доработка с последующей продажей и другие.

Особенности калькулирования производственной себестоимости единицы продукта проявляются в двух системах калькулирования: по заказам и по процессам. В основе обеих систем калькулирования лежит известная формула:

Себестоимость |

Общие затраты производства |

производства = |

Общее количество |

единицы |

произведенных единиц |

В позаказном калькулировании затраты собираются по каждому заказу (клиенту, покупателю) – себестоимость производства единицы характеризует отдельно взятый заказ. Подобная система калькулирования является более целостной в отличие от системы калькулирования по процессам. Заметим, что знаменатель формулы при попроцессном калькулировании будет иметь более значимые величины, чем в случае с калькулированием по заказам.

18

1.1. КАЛЬКУЛИРОВАНИЕ ПО ЗАКАЗАМ

Если на предприятии производится большое количество разнообразной продукции или оно вовлечено в различные виды деятельности, то в таких случаях применяется позаказная калькуляция себестоимости продукции, работ или услуг. Метод позаказного калькулирования (Job – Order Costing) используется на предприятиях технического обслуживания и других видов сервиса, в сборочных производствах, в типографиях, в консалтинговых фирмах. Заказы отличаются один от другого, ориентируются на вид продукции, набор работ, клиента.

Движение затрат при позаказном калькулировании себестоимости проходит две стадии:

1.Начисление понесенных затрат.

2.Отнесение начисленных затрат на заказ.

При этом движение затрат идет параллельно с физическим движением материалов и труда по мере их превращения в готовый продукт.

Напомним, что затраты производства включают три основных элемента: прямые материалы, прямой труд и общепроизводственные расходы. Для учета по этим элементам нужны типовые формы, разрабатываемые в условиях конкретного предприятия. Например, форма регистрации материалов и прямого труда может выглядеть следующим образом (табл.6,7):

Табл. 6

Форма регистрации прямых материалов

Регистрационный |

|

|

|

|

|

|

|

|

|

|

||

номер материала |

14003 |

|

|

|

Дата |

02.03.2001 |

|

|

||||

№ заказа |

|

|

|

1В44 |

|

|

|

|

|

|

|

|

Отделение (цех) |

|

абв |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Цена |

|

|

|

Наименование |

|

|

Количество |

единицы |

Общая сумма |

||||||

М47 … |

|

|

|

|

|

|

2 |

|

123 |

|

246 |

|

07 … |

|

|

|

|

|

|

8 |

|

52 |

|

416 |

|

|

|

|

|

|

|

|

|

|

|

|

|

662 |

|

|

Подпись составителя |

|

|

|

|

|

|

||||

Форма регистрации прямого труда |

|

|

|

Табл. 7 |

|

|||||||

Табель № |

|

|

|

438 |

|

|

|

Дата |

|

02.03.2001 |

|

|

Работник |

|

|

|

Иванов С.П. |

|

Место |

4 |

|

|

|||

|

|

|

|

|

Затраченное |

|

Ставка, |

|

|

|

|

|

Начало |

|

Конец |

время |

|

руб./час |

|

Сумма |

|

№ заказа |

|||

7:00 |

|

|

12:00 |

5,0 |

|

9 |

|

45 |

|

1В44 |

||

12:30 |

|

|

14:30 |

2,0 |

|

9 |

|

18 |

|

2В67 |

||

14:30 |

|

|

15:30 |

1,0 |

|

9 |

|

9 |

|

Обслуживание |

||

Итого |

|

|

|

|

8,0 |

|

|

|

|

72 |

|

|

Контролер

19

При определении общепроизводственных расходов (ОПР) необходимо предварительно вычислить ставку этих расходов на основе выбранной базы деятельности (машино-часы, станко-часы, часы прямого труда и др.):

Смета общепроизводственных расходов

Сметное количество единиц на основе выбранной базы

Например,

32000

= 8 руб. за час прямого труда

4000 часов прямого труда Заключительная (полная) ведомость стоимости заказа может иметь сле-

дующий вид (табл. 8): |

|

|

|

|

|

|

|

|

|

|

Табл. 8 |

|

||||

|

|

Полная ведомость стоимости заказа |

|

|

|

|

||||||||||

№ заказа |

|

|

1В44 |

|

|

|

Дата начала |

|

02 марта 2001 |

|

||||||

Отделение |

|

|

абв |

|

|

|

Дата окончания |

|

07 марта 2001 |

|

||||||

Наименование заказа |

|

|

|

|

|

|

Изготовлено |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

единиц |

|

|

10 |

|

|

|

|

Для запасов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямые материалы |

|

Прямой труд |

|

|

Общепроизводственные |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

накладные расходы |

|

||||

Регистр.№ |

|

Сумма |

|

Табель № |

|

Часы |

Сумма |

Часы |

|

Ставка |

Сумма |

|

||||

1473 |

|

662 |

|

|

438 |

|

5 |

45 |

|

27 |

|

8 руб. / |

216 |

|

||

1475 |

|

504 |

|

|

446 |

|

8 |

60 |

|

|

|

час |

|

|

||

1412 |

|

238 |

|

|

450 |

|

4 |

21 |

|

|

|

прямо- |

|

|

||

|

|

1404 |

|

|

451 |

|

10 |

54 |

|

|

|

го тру- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

да |

|

|

|

|

|

|

|

|

|

27 |

180 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Общая стоимость, руб. |

|

|

|

|

|

Единицы отгруженные |

|

|

||||||||

Прямые материалы |

|

1404 |

|

|

|

|

|

|

|

|

|

|

||||

Прямой труд |

|

180 |

|

|

|

|

|

|

|

|

|

|

||||

Общепроизводственные |

216 |

|

|

|

|

|

|

|

|

|

|

|||||

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общая стоимость |

|

1800 |

|

|

|

|

|

|

|

|

|

|

||||

Себестоимость единицы |

180* |

|

|

|

|

|

|

|

|

|

|

|||||

* 1800 / 10 ед. = 180 руб. |

за ед. |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20