учпос упр учет Кукукина

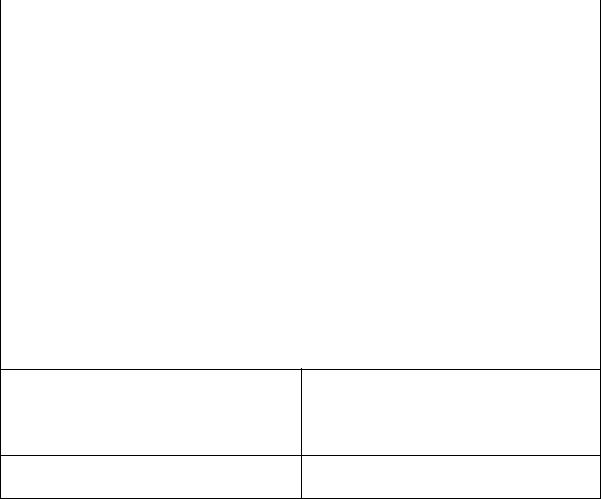

.pdfРассмотрим типичный пример вычисления условных единиц, в котором рассматривается производственная фирма, имеющая два отделения: смесовое и обжига. Деятельность смесового отделения в 2001 году представлена следующими данными (табл. 14):

|

|

|

|

Табл. 14 |

|

Физические единицы и процент готовности |

|

|

|||

|

|

Процент готовности |

|

||

Показатели |

Единицы |

Материа- |

|

Обработка |

|

|

|

лы |

|

|

|

Незавершенное производство на начало пе- |

1000 |

100 |

|

70 |

|

риода |

|

|

|

|

|

Единицы, стартующие в производство в те- |

15000 |

|

|

|

|

чение периода |

|

|

|

|

|

Единицы, обработанные в течение периода |

14000 |

|

|

|

|

и переданные в отдел обжига |

|

|

|

|

|

Незавершенное производство на конец пе- |

2000 |

60 |

|

25 |

|

риода |

|

|

|

|

|

Напомним, что под обработкой понимаются добавленные (конверсионные) затраты, состоящие из прямого труда и общепроизводственных расходов.

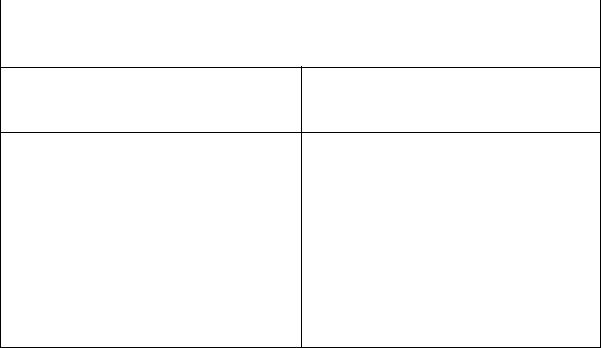

Запасы незавершенного производства различаются по стадиям готовности, периодам и суммам затрат на материалы и обработку. При этом в завершении участвуют две условные единицы за период – одна по материалам, другая – по обработке. Расчет условных единиц при оценке запасов по методу ФИФО дан в табл. 15:

|

|

|

Табл.15 |

|

|

Условные единицы производства (метод ФИФО) |

|||

Показатели |

Материалы |

|

Обработка |

|

Незавершенное производство на начало периода: |

|

|

|

|

1000 |

ед. х 0 % |

- |

|

|

1000 |

ед. х 30 % |

|

|

300 |

Единицы, стартующие и изготовленные в теку- |

13000* |

|

13000* |

|

щем периоде |

|

|

|

|

Незавершенное производство на конец периода: |

|

|

|

|

2000 |

ед. х 60 %** |

1200 |

|

|

2000 |

ед. х 25 %** |

|

|

500 |

Условные единицы производства, УЕ |

14200 |

|

13500 |

|

*Процесс нуждается в завершенных единицах в начальных запасах. 14000 ед. трансформируются в 1000 ед. начальных запасов и 13000 ед., стартующих и завершенных в течение периода

**Процесс завершения единиц в конечных запасах

31

Расчет условных единиц при оценке запасов по средней стоимости дан в табл. 16:

Табл.16 Условные единицы производства (метод средней стоимости)

Показатели |

Материалы |

Обработка |

Единицы, переданные для обжига |

14000 |

14000 |

Незавершенное производство на конец периода: |

|

|

2000 ед. х 60 % |

1200 |

|

2000 ед. х 25 % |

|

500 |

Условные единицы производства, УЕ |

15200 |

14500 |

МЕТОДЫ ОЦЕНКИ ЗАПАСОВ В ОТЧЕТАХ ПРОИЗВОДСТВА

Методы оценки запасов влияют на величину производственной себестоимости и, соответственно, на сумму запасов в балансе. Динамика цифр проявляется в отчете производства.

ОТЧЕТ ПРОИЗВОДСТВА

Отчет производства имеет свои особенности для каждого из рассматриваемых методов оценки запасов.

Рассмотрим пример для химического производства, имеющего два цеха: смесовое и варочное. При этом полагаем, что все материалы, включенные в смесь, потребляются в первом цехе. Ставка общепроизводственных расходов составляет 150 % прямого труда. Исходные данные за июнь 2001 года по смесовому цеху, тыс. руб.:

Незавершенное производство (НЗП) на начало периода

Единицы в процессе НЗП |

2000 |

Стадия готовности |

30 % |

Стоимость начальных запасов: |

|

Материалы |

800 |

Прямой труд |

360 |

Общепроизводственные расходы |

540 |

Итого стоимость в процессе НЗП |

1700 |

Единицы, стартующие в течение периода |

18000 |

Единицы, изготовленные и переданные |

|

цеху варки |

17000 |

Стоимость, добавленная в производство |

|

в течение периода: |

|

Материалы |

6300 |

Прямой труд |

8800 |

Общепроизводственные расходы |

13200 |

Итого добавленная стоимость |

28300 |

32

Незавершенное производство на конец периода:

Единицы в процессе |

3000 |

Стадия готовности* |

40 % |

Включены только труд и общепроизводственные расходы, так как все материалы добавлены в смесовом цехе.

Отчет производства при любом из рассматриваемых методов оценки запасов составляется в три этапа:

Шаг 1 – преобразование количественного состава физических единиц в условные единицы для целей учета.

Шаг 2 – вычисление себестоимости единицы продукции.

Шаг 3 – преобразование в стоимость согласования (cost reconciliation). Цель получения стоимости согласования заключается в том, чтобы показать:

а) что затраты «привязаны» к цеху в течение периода; б) какие затраты учтены.

Типичные затраты цеха будут состоять из следующих сумм:

1)стоимости начальных запасов незавершенного производства;

2)стоимости материалов, труда и общепроизводственных расходов, добавленных в течение периода;

3)стоимости (если она есть), переданной их предыдущего цеха. Эти затраты учитываются для того, чтобы выявить:

а) стоимость, переданную нами последующему цеху (или на конечный продукт);

б) стоимость конечных запасов незавершенного производства. Расчет производственной себестоимости с использованием метода оценки

запасов по ФИФО приведен в отчете производства (табл. 17).

|

|

|

|

|

|

|

|

Табл. 17 |

|

|

Отчет производства (метод ФИФО) |

|

|

|

|||||

Шаг 1. Количественный состав и условные единицы |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Единицы для учета: |

|

|

|

Количествен- |

|

||||

|

|

|

|

|

|

|

|

ный состав |

|

Незавершенное производство на начало (все материалы, |

2000 |

|

|||||||

30 % труда и ОПР прошлого периода) |

|

|

|

|

|

|

|||

Стартует в производство |

|

|

|

18000 |

|

||||

Итого единиц для учета |

|

|

|

20000 |

|

||||

|

|

|

|

|

|

|

|||

Показатели |

|

Единицы |

|

Условные единицы (УЕ) |

|

||||

Единицы, |

учитывае- |

|

|

Материалы |

|

Труд |

|

ОПР |

|

мые в последующем: |

|

|

|

|

|

|

|

|

|

Передано в изготовле- |

|

|

|

|

|

|

|

|

|

ние: |

|

|

|

|

|

|

|

|

|

33

Показатели |

|

|

Единицы |

|

Условные единицы (УЕ) |

|||||||||||

Единицы, |

учитывае- |

|

|

|

Материалы |

|

Труд |

|

|

ОПР |

||||||

мые в последующем: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Из начальных запасов |

|

|

|

- |

|

|

|

1400* |

|

1400* |

||||||

Стартует и завершено |

15000** |

|

15000 |

|

15000 |

|

15000 |

|||||||||

текущим периодом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Незавершенное произ- |

3000 |

|

3000 |

|

1200*** |

|

1200*** |

|||||||||

водство на конец пе- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

риода (все материалы, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

40 % труда и ОПР те- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

кущего периода) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Итого единиц для уче- |

20000 |

|

18000 |

|

17600 |

|

17600 |

|||||||||

та |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Шаг 2. Себестоимость производства единицы |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Показатели |

|

|

Себестои |

|

Условные единицы (УЕ) |

|||||||||||

|

|

|

мость |

|

Материалы |

|

|

Труд |

|

|

ОПР |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость, |

добавлен- |

|

28300 |

|

|

6300 |

|

8800 |

|

|

13200 |

|||||

ная цехом (а) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условные единицы (б) |

|

- |

|

|

18000 |

|

17600 |

|

|

17600 |

||||||

Себестоимость еди- |

|

1,6 |

|

|

0,35 |

|

0,5 |

|

|

0,75 |

||||||

ницы (а) : (б) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Шаг 3. Стоимость согласования |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||

Показатели |

|

|

|

|

Затраты |

|

Условные единицы (УЕ) |

|||||||||

|

|

|

|

|

|

|

|

Материа- |

|

Труд |

|

ОПР |

||||

|

|

|

|

|

|

|

|

|

|

лы |

|

|

|

|

|

|

Стоимость для учета: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Незавершенное производство на |

|

|

1700 |

|

|

|

|

|

|

|

|

|

|

|||

начало периода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Стоимость, добавленная цехом |

|

|

28300 |

|

|

|

|

|

|

|

|

|

|

|||

Стоимость для учета: |

|

|

|

30000 |

|

|

|

|

|

|

|

|

|

|

||

Стоимость, учитываемая в по- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

следующем: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передано в изготовления из на- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

чальных запасов: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Стоимость начальных запасов |

|

|

1700 |

|

|

|

|

|

|

|

|

|

|

|||

Стоимость завершения этих еди- |

|

|

- |

|

|

|

- |

|

|

|

|

|

||||

ниц: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы по 0,35 тыс. руб. за |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

34

Показатели |

Затраты |

Условные единицы (УЕ) |

||

|

|

Материа- |

Труд |

ОПР |

|

|

лы |

|

|

УЕ |

|

|

|

|

Труд по 0,50 тыс. руб. за УЕ |

700 |

|

1400 |

|

ОПР по 0,75 тыс. руб. за УЕ |

10500 |

|

|

1400 |

Итого стоимость |

34500 |

|

|

|

Единицы, стартующие и изго- |

|

|

|

|

товленные в текущем периоде: |

24000 |

15000 |

15000 |

15000 |

15000 ед. х 1,6 тыс. руб. |

|

|

|

|

Итого стоимость, передаваемая в |

27450 |

|

|

|

цех варки |

|

|

|

|

Незавершенное производство на |

|

|

|

|

конец периода: |

|

|

|

|

Материалы по 0,35 тыс. руб. за |

1050 |

3000 |

|

|

УЕ |

|

|

|

|

Труд по 0,50 тыс. руб. за УЕ |

600 |

|

1200 |

|

ОПР по 0,75 тыс. руб. за УЕ |

900 |

|

|

1200 |

Итого незавершенное производ- |

2550 |

|

|

|

ство на конец периода |

|

|

|

|

Итого стоимость для учета |

30000 |

|

|

|

*100 % - 30 % = 70 %; 70 % х 2000 ед. = 1400 УЕ

**17000 ед. переданы цеху, в том числе – 2000 ед. в начальных запасах и 15000 ед. текущего периода

***40 % х 3000 ед. = 1200 УЕ

Отчет производства, представленный в табл. 18, содержит расчет производственной себестоимости с использованием метода оценки запасов по средней стоимости.

Табл. 18

Отчет производства (метод средней стоимости)

Шаг 1. Количественный состав и условные единицы.

Единицы для учета: |

Количествен- |

|

ный состав |

Незавершенное производство на начало (все материалы, |

2000 |

30 % труда и ОПР прошлого периода) |

|

Стартует в производство |

18000 |

Итого единиц для учета |

20000 |

35

Показатели |

|

|

|

Единицы |

|

Условные единицы (УЕ) |

||||||||

Единицы, |

учитывае- |

|

|

|

Материа- |

Труд |

|

ОПР |

||||||

мые в последующем: |

|

|

|

лы |

|

|

|

|

|

|||||

Переданные |

в |

изго- |

17000 |

|

17000 |

17000 |

|

17000 |

||||||

товление |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Незавершенное произ- |

3000 |

|

3000 |

1200* |

|

1200* |

||||||||

водство на конец пе- |

|

|

|

|

|

|

|

|

|

|

|

|||

риода (все материалы, |

|

|

|

|

|

|

|

|

|

|

|

|||

40 % труда и ОПР те- |

|

|

|

|

|

|

|

|

|

|

|

|||

кущего периода) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого единиц для уче- |

20000 |

|

20000 |

18200 |

|

18200 |

||||||||

та |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* 30000 ед. х 40 % = 12000 усл. ед. |

|

|

|

|

|

|

|

|

||||||

Шаг 2. Себестоимость производства единицы |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

Показатели |

|

|

|

Себестои |

|

|

Условные единицы (УЕ) |

|||||||

|

|

|

|

мость |

|

Материалы |

Труд |

|

ОПР |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Незавершенное |

про- |

|

1700 |

|

|

800 |

360 |

|

540 |

|||||

изводство на начало |

|

|

|

|

|

|

|

|

|

|

|

|

||

Стоимость, |

добавлен- |

|

28300 |

|

|

6300 |

8800 |

|

13200 |

|||||

ная цехом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого затраты (а) |

|

30000 |

|

|

7100 |

9160 |

|

13740 |

||||||

Условные единицы (б) |

|

- |

|

|

|

20000 |

18200 |

|

18200 |

|||||

Себестоимость |

еди- |

|

1,613 |

|

|

0,355 |

0,503 |

|

0,755 |

|||||

ницы (а) : (б) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Шаг 3. Стоимость согласования |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||

Показатели |

|

|

|

|

Затраты |

|

Условные единицы (УЕ) |

|||||||

|

|

|

|

|

|

|

|

|

Материа- |

|

Труд |

|

ОПР |

|

|

|

|

|

|

|

|

|

|

|

лы |

|

|

|

|

Стоимость для учета: |

|

|

|

|

|

|

|

|

|

|

|

|||

Незавершенное |

производство |

|

|

1700 |

|

|

|

|

|

|

||||

на начало периода |

|

|

|

|

|

|

|

|

|

|

|

|||

Стоимость, добавленная це- |

|

|

28300 |

|

|

|

|

|

|

|||||

хом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого стоимость для учета |

|

|

30000 |

|

|

|

|

|

|

|||||

Стоимость, учитываемая в по- |

|

|

|

|

|

|

|

|

|

|

||||

следующем: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36

Показатели |

|

Затраты |

Условные единицы (УЕ) |

||

|

|

|

Материа- |

Труд |

ОПР |

|

|

|

лы |

|

|

Передано в |

изготовление: |

27425,4 |

17000 |

17000 |

17000 |

17000 ед.х 1,613 тыс. руб. |

|

|

|

|

|

Незавершенное |

производство |

|

|

|

|

на конец периода: |

|

|

|

|

|

Материалы по 0,355 тыс. руб. |

1065 |

3000 |

|

|

|

за УЕ |

|

|

|

|

|

Труд по 0,503 тыс. руб. за УЕ |

603,6 |

|

1200 |

|

|

ОПР по 0,755 тыс. руб. за УЕ |

906,0 |

|

|

1200 |

|

Итого незавершенное произ- |

2574,6 |

|

|

|

|

водство на конец периода |

|

|

|

|

|

Итого стоимость для учета |

30000 |

|

|

|

|

Проведем сравнение особенностей в отчетах производства, составленных для различных методов оценки запасов (табл. 19).

Табл. 19

Сравнительный анализ влияния методов оценки запасов

Метод средней стоимости |

Метод ФИФО |

Количественный состав и условные единицы |

|

1. Количественный состав включа- |

1. Количественный состав подраз- |

ет все единицы, передаваемые еди- |

деляется на единицы, передавае- |

ной цифрой |

мые в двух частях. Одна часть со- |

|

стоит из единиц в начальных запа- |

|

сах, а другая часть включает еди- |

|

ницы, стартующие и завершаю- |

|

щиеся в течение текущего периода |

2. При вычислении условных еди- |

2. Единицы, находящиеся в запасах |

ниц те единицы, что находились в |

и включенные в завершенные ус- |

начальных запасах, рассматрива- |

ловные единицы, нуждаются толь- |

лись так, как если бы они старто- |

ко в обработке. Единицы стартуют |

вали и завершились в течение те- |

и завершаются в течение текущего |

кущего периода |

периода, что и показывается от- |

|

дельной цифрой |

Себестоимость единицы

1.Для вычисления себестоимости 1. При вычислении себестоимости единицы затраты в начальных заединицы включены только затраты пасах плюсуют с затратами текутекущего периода щего периода

2.Себестоимость единицы будет 2. Себестоимость единицы вклюсодержать некоторые элементы зачает элементы затрат только теку-

37

Метод средней стоимости |

Метод ФИФО |

трат предшествующего периода |

щего периода |

Стоимость согласования

1.«Стоимость для учета» как по- 1. То же зиция отчета производства одинакова для обоих методов

2.Все единицы, передаваемые на- 2. Все единицы, передаваемые на-

ми, рассматриваются одинаково, не |

ми, делятся на две части: |

|

обращая внимания на то, что они |

а) единицы в начальных запасах; |

|

были |

частью начальных запасов |

б) единицы, стартующие и завер- |

или стартовали и завершились в |

шенные в течение текущего перио- |

|

течение периода |

да |

|

3. Единицы в конечных запасах |

3. То же |

|

имеют стоимость, добавленную к |

|

|

ним |

одинаковым способом при |

|

обоих методах |

|

|

Несмотря на различие в методах оценки запасов, производственная себестоимость единицы продукта почти одинакова для обоих методов. Главное отличие появляется тогда, когда наблюдается неустойчивость движения цен на сырье и материалы, оплату труда. Изменяясь от периода к периоду, они и будут влиять на себестоимость единицы, исчисленную при том или ином методе оценки запасов.

В целях постановки контроля затрат метод оценки запасов по ФИФО предпочтительнее. Резон состоит в том, что текущая информация при этом методе будет отражать только затраты текущего периода, тогда как метод оценки запасов по средней стоимости смешивает эти затраты с затратами предыдущего периода. Информация о затратах при методе оценки запасов по средней стоимости может ввести руководство в заблуждение. С другой стороны, предпочтение методу оценки запасов по средней стоимости отдается из-за более реалистичной картины прошлого. Таким образом, метод ФИФО более целесообразен на стадии постановки учета, а далее различие в методах будет настолько велико, насколько сложен колебательный процесс рыночных условий и управление системой операционной деятельности.

Место отчета производства в попроцессном калькулировании себестоимости и его связь с отчетом о прибылях, можно представить в виде схемы (рис. 10). Напомним, что производственная себестоимость рассматривается руководителем в разрезе трех главных элементов – прямых материалов, прямого труда и общепроизводственных расходов.

38

Рис. 10. Отчеты производства в управлении затратами

Материалы

Расходы на оплату труда |

Отчет производстваА |

|

|

Отчет производстваБ

Общепроизводственные

расходы

Незавершенное |

|

Незавершен- |

производство |

|

ное производ- |

цехаА |

|

ство цехаБ |

ХХ |

|

ХХ |

|

|

ХХ |

|

|

|

Готовая продукция

ХХ

Себестоимость проданных товаров ф.2

ХХ

39

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ВЛИЯНИЯ СИСТЕМ

КАЛЬКУЛИРОВАНИЯ ОГРАНИЧЕННОЙ СЕБЕСТОИМОСТИ НА ПРИБЫЛЬ

Отличие подхода к калькулированию ограниченной себестоимости в западной системе «директ-костинг» (по переменным затратам) от традиционного (метод поглощения или на основе полных затрат) состоит в учете поведения затрат, списываемых на единицу продукции, работ или услуг.

Дословный перевод «директ-костинг» означает «прямое калькулирование» и является, по мнению американских авторов этого метода, неточным. На западе этот метод часто называется «переменным или маржинальным» калькулированием, потому что сердцевиной ограниченной (усеченной, неполной себестоимости) являются переменные затраты: прямые материалы, прямой труд и

переменные общепроизводственные расходы1. |

|

||

Калькулирование традиционным |

Директ – костинг (по переменным |

||

способом (по методу поглощения) |

затратам) |

||

Продуктовые |

Прямые материалы |

Продуктовые |

|

затраты |

Прямой труд |

|

затраты |

|

Переменные |

общепроизводст- |

|

|

венные расходы |

|

|

|

Постоянные |

общепроизводст- |

|

|

венные расходы |

|

Периодические |

Периодические |

Коммерческие расходы |

затраты |

|

затраты |

Управленческие расходы |

|

|

Уточним в табл. принципиальные различия и область применения калькуляций на основе переменных затрат (маржинальная себестоимость) и по методу поглощения (призводственная себестоимость):

Табл. 20 Сравнение методов калькулирования ограниченной себестоимости

Калькуляция на основе переменных |

Калькуляция на основе производст- |

затрат |

венных затрат |

Полезна для принятия решений по |

Игнорирует важность постоянных за- |

управлению затратами и прибылью |

трат. Затраты до точки безубыточно- |

Прибыль есть функция объема продаж |

сти недооцениваются, а после нее пе- |

Постоянные ОПР не включаются в |

реоцениваются |

оценку запасов в балансе, а списыва- |

Прибыль есть функция объема произ- |

ются за период |

водства |

Предпочтительна для широкого ассор- |

Постоянные ОПР включаются в валю- |

тимента продукции в целях оптимиза- |

ту баланса |

ции ассортиментной политики (на- |

Рассчитана на небольшой ассортимент |

1 В западной литературе прочно закрепился термин директ-костинг, так как многие не любят изменения в терминологии

40